本周有哪些值得关注的数据及榜单呢?

SEMI:Q2全球半导体设备出货258亿美元,同比下滑2%

国际半导体产业协会(SEMI)最新报告《全球半导体设备市场报告》显示,2023年第二季度全球半导体设备出货金额为258亿美元,比去年同期下降2%,比上一季度下降4%。

按地区划分,中国大陆第二季度出货75.5亿美元,较2022年第二季度65.6亿美元增长15%;中国台湾出货56.9亿美元,较去年同期66.8亿美元下滑15%;韩国位列第三,半导体设备在第二季度出货56.5亿美元,较去年同期57.8亿美元下滑2%;北美出货29.5亿美元,较去年同期26.4亿美元增长12%。

对于全球半导体设备未来的预期,SEMI全球营销长暨中国台湾区总裁曹世纶近日表示,今年全球半导体设备总销售额将由去年的1074亿美元下滑18.6%至874亿美元,并预测将于2024年出现反弹,再次回到1000亿美元水平。

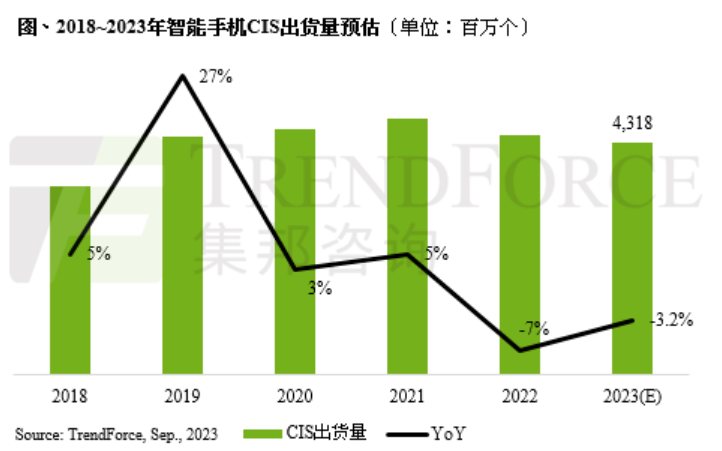

TrendForce:全球智能手机CIS市场疲软

研究机构TrendForce表示,全球智能手机市场持续面对通胀、经济前景不乐观等因素,加上智能手机产品发展趋于成熟,消费者不断延长换机的周期,市场的成长动能疲软。因此,机构预计2023年全球智能手机CIS(图像传感器)出货量约为43亿个,年减3.2%。

TrendForce认为,智能手机CIS的像素数量和大小并不会持续增加,主要是因为一般使用者对于108MP和200MP像素的感受度并没有太大差异。

因此,预计未来智能手机影像方面的升级方向,将聚焦CIS结构设计优化,通过改进感光元件的结构和材料,进一步提升感光元件的性能,以及优化和升级影像处理算法,透过AI算法突破硬件限制,进一步提升图像的清晰度、动态范围,并减少噪点,提高成像质量。

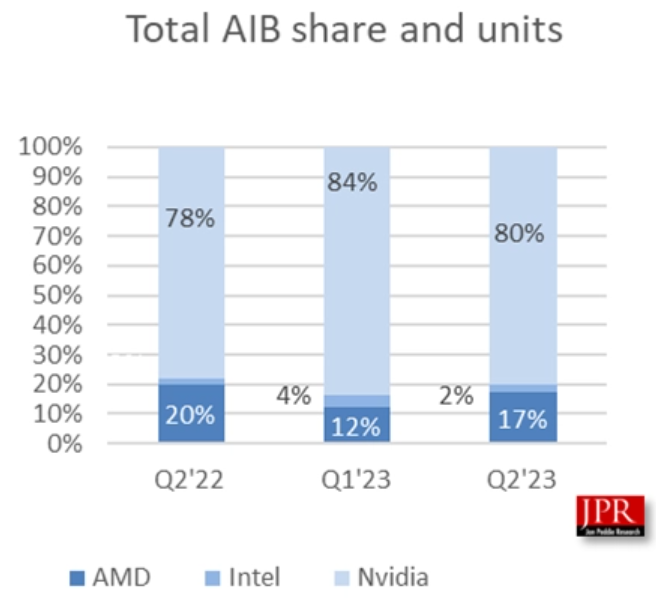

2023年Q2 AIB显卡出货量报告:英伟达占80.2%份额,AMD环比增长46.8%

根据市场调查机构Jon Peddie Research公布的最新报告,AIB(Add-in-Board,显卡认证合作伙伴)厂商在2023年第二季度出货量环比增长2.9%,同比下降36%。

报告统计称自2000年第一季度以来,显卡出货量超过21亿张,价值大约为4760亿美元(当前约合3.47万亿元人民币)。2023年第二季度AMD市场份额为17%,相比较上个季度增加了5个百分点。

另外,2023年第二季度AIB显卡出货量为640万片,相比较上个季度的626万片环比增长2.9%,同比减少了36.3%。AMD的桌面AIB显卡总出货量季度环比增长46.8%,同比下降48.7%。英伟达的显卡出货量下降了1.4%,同比下降了34.8%。但英伟达继续占据80.2%的市场份额。

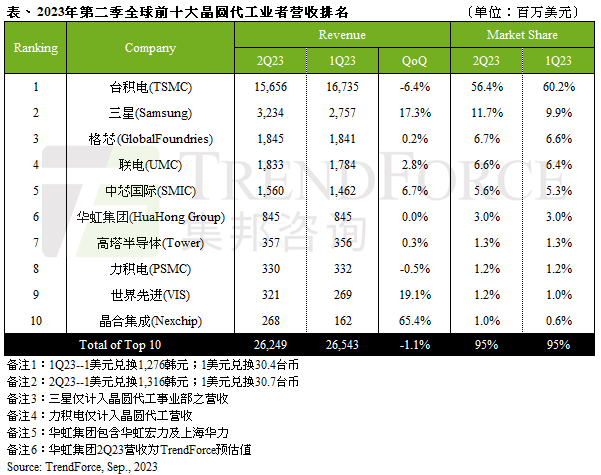

TrendForce公布2023年Q2全球十大晶圆代工厂,台积电以56.4%份额排第一

TrendForce公布2023年第二季度全球十大晶圆代工厂,营收达262亿美元(当前约合1904.74亿元人民币),环比减少约1.1%,其中台积电以56.4%的市场份额继续排名第一。

营收前五厂商分别为台积电(市场份额56.4%)、三星(市场份额11.7%)、格芯(市场份额6.7%)、联电(市场份额6.6%)以及中芯国际(市场份额5.6%)。

TrendForce表示,第二季排名第六至第十名业者最大变动为晶合集成重回第十名,其余业者排名无变动。华虹、高塔半导体、力积电第二季营收大致与前季持平或略减,预期第三季营收走势同第二季。

展望第三季度,TrendForce表示下半年旺季需求较往年弱,但第三季度如AP、modem等高价主芯片及周边IC订单有望支撑苹果供应链伙伴的产能利用率表现,加上少部分HPC AI芯片加单效应推动高价制程订单。TrendForce预期,第三季全球前十大晶圆代工产值将有望自谷底反弹,后续缓步成长。

Yole:2022年全球MEMS市场增长6.6%,Qorvo排名跌出三强

研究机构Yole Group日前发布2022年全球MEMS市场总结,指出当年全球MEMS市场价值为145亿美元,高于前一年预测的140亿美元,较2021年的136亿美元市场增长6.6%,预计到2028年,该市场的复合年增长率将达到5%。

2022年,博世继续巩固其作为MEMS元件领先供应商的地位,MEMS销售额同比增长12%,而排名第二的博通销售额持平。高通的销售额增长更为强劲,超越意法半导体跃居第三位。Qorvo的销售额则下降了9%,从2021年的第三位跌至第五位。2021年的前十大厂商中,硅麦克风供应商歌尔微(Goermicro)和楼氏电子(Knowles Electronics)的销售额去年也出现较大跌幅。

排名第四的意法半导体作为苹果和三星的供应商,更专注于消费电子产品,但最近进入汽车市场,使其增长了5%。恩智浦则取代英飞凌成为排名第十的MEMS供应商。

Yole指出,消费类MEMS市场仍然是最大的细分市场,新兴的可穿戴应用可能会抵消近期智能手机需求的下滑, 预计市场规模将以4%的复合年增长率从76亿美元增长到94亿美元。汽车行业继续受益于汽车自主功能的不断增强,并将继续保持第二大市场的地位。

机构:今年全球宽禁带半导体市场规模将增47.1%,氧化镓器件或加速应用

日本分析机构矢野研究所日前发布了对SiC等宽禁带半导体全球市场的研究结果。预计2023年全球市场规模为268.85亿日元(约合13亿元人民币),较上一年增长47.1%,到2030年则有望达到3176.12亿日元(157亿元人民币)。

矢野研究所指出,碳化硅无疑是当前宽禁带半导体中主要应用品类,SiC占市场总量的四分之三,预计2023年市场规模为202.93亿日元(成分比75.5%)、GaN为46.47亿日元(17.3%)、氧化镓为5.31亿日元、氮化铝为10.8亿日元、金刚石为3.35亿日元。

展望未来,在2030年将达到3,176.12亿日元的市场大盘中。按材料分,SiC为3073.48亿日元,继续占据主导地位、GaN为52.8亿日元、氧化镓则将达到30.56亿日元,应用规模接近氮化镓水平。

IDC:7月大尺寸面板出货量环比减少11.3%,京东方市场份额达32.8%

根据研究机构IDC最新的数据,2023年7月全球大尺寸面板(含LCD及OLED)出货量环比减少11.3%,其中显示器面板出货增长1.5%,其余产品如电视、笔记本电脑、平板电脑面板,出货量皆有衰退。

IDC分析师表示,7月大尺寸面板出货下降的主要原因是,此前5月~6月面板买家提前采购的策略,以及之前已经释放急单,因此进入第三季度需求相比之下有所放缓。电视面板出货于二季度增长9.3%,显示器面板二季度大涨19.4%,笔记本面板也增长32.7%,因此7月份买家需要进行库存调整。

分厂商看,京东方大尺寸面板2023年7月出货量为2078.7万片,市场份额32.8%居首。群创光电、华星光电、HKC惠科、友达、LG,分别位列第二至第六位。

展望未来,IDC表示尽管过去8个月电视面板价格已明显回升,但终端需求依旧不振,面板厂商第四季度的策略仍需观察。

TrendForce:2023上半年智能手机产量达5.2亿,同期衰退13.3%

TrendForce研究显示,继第一季全球智能手机产量同比减少近20%后,第二季产量持续衰退约6.6%,仅2.7亿台。合计2023上半年智能手机产量5.2亿台,对比去年同期衰退13.3%,无论是个别季度或是上半年合计,均创下十年新低记录。

TrendForce分析师指出,生产表现低迷原因有三:一是防疫限制解除后未如预期带动需求;二是新兴印度市场人口红利效应并未有效发挥优势;三是2022年品牌深受渠道库存过高拖累,原先预估随着库存去化,品牌将恢复生产水平,但如今受经济疲软影响,民众消费意愿更为保守,从而导致上半年生产表现不如预期。

机构:1至7月动力电池总装机量为363GWh,同比增长49.2%

韩国市场调研机构SNE Research发布的“2023年1月至7月全球电动汽车电池月度追踪报告”显示,今年1月至7月的电池总使用量约为362.9GWh,同比增长49.2%。

全球前十的企业1-7月电池装机量分别是:宁德时代为132.9GWh,同比增长54.3%,市场份额占36.6%;比亚迪为58.1GWh,同比增长94.1%,市场份额占16%;韩国LG Energy Solution为51.4GWh,同比增长53.2%,市场份额占14.2%;日本Panasonic为26.6GWh,同比增长38.2%,市场份额占7.3%;韩国SK On为19GWh,同比增长16.3%,市场份额占5.2%;中创新航为16.4GWh,同比增长65.4%,市场份额占4.5%。

进入前十的企业还有韩国三星SDI、亿纬锂能、国轩高科、欣旺达。

SNE Research指出,宁德时代和比亚迪两家头部企业1-7月的市占率合计达52.6%;增长最快的是亿纬锂能,同比增长150.9%,预计未来中国企业还将进一步蚕食日韩企业的市场份额。

TECHCET:2023年半导体金属电镀化学品市场规模预计下降至9.92亿美元

研究机构TECHCET日前发布预测,指出半导体金属电镀化学品市场规模2023年将小幅下降至9.92亿美元,而2024年有望出现明显回升,增长5.6%至10.47亿美元。预计2024年最大的细分市场来自用于设备级互连和先进封装布线的铜电镀化学品。2022-2027年,市场整体的5年复合年增长率预计将保持上升趋势,先进封装将增长3.5%,铜器件互连将增长3%。

TECHCET目前预计电镀化学品领域不会出现新的参与者,但如果中国涌现出新的参与者来支持其国内市场也不足为奇。在新技术上,引入Ru或Mo来取代GAA节点处的Ta和Co势垒层是可能的。Ru或Mo(ALD或 CVD,非电镀)也可能填充高级逻辑的M0至M3金属层之间的互连和通孔。

TECHCET还告诫称,金属化学品市场的一个潜在风险因素是交货时间延长和价格上涨。晶圆厂和电镀化学品供应商并未报告2023年获得用于半导体电镀的金属有任何困难,但未来可能会出现短缺。例如,与中国的地缘紧张局势可能会阻碍锡的供应。同样,从俄罗斯和乌克兰进口的镍可能面临供应限制。

END