编辑:感知芯视界

来源:满天芯

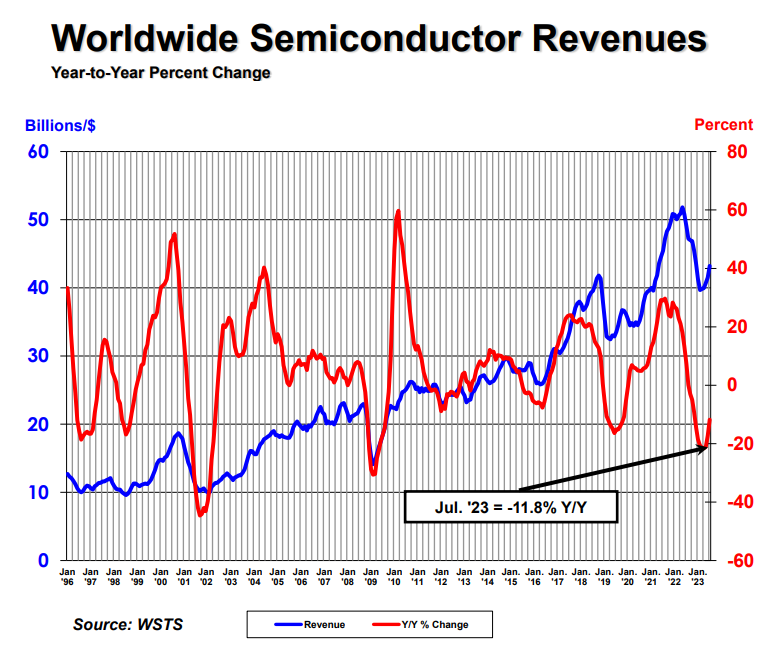

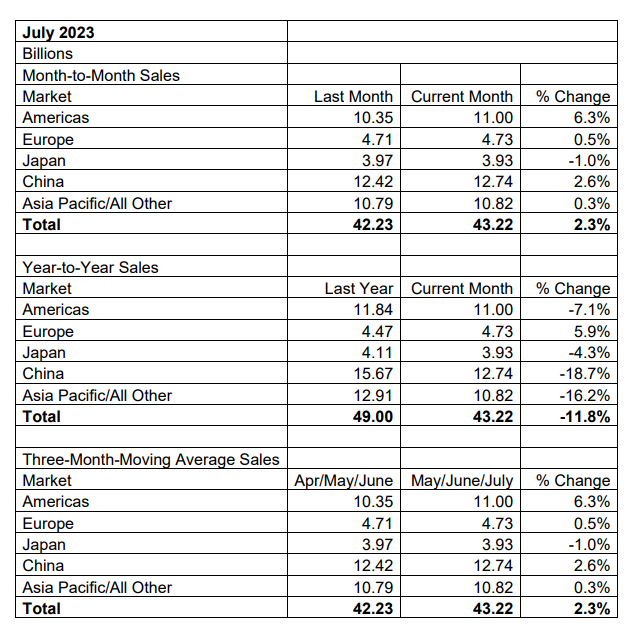

9月6日,半导体行业协会(SIA)宣布,2023年7月,全球半导体行业销售额总计432亿美元,比2023年6月的422亿美元增长2.3%,但比2022年7月的490亿美元减少11.8%。

从地区来看,美洲(6.3%)、中国(2.6%)、欧洲(0.5%)和亚太/所有其他地区(0.3%)的月销售额有所增长,但日本略有下降(-1.0%)。欧洲的年同比销售额有所上升(5.9%),但在日本(-4.3%)、美洲(-7.1%)等则有所下降。

SIA总裁兼首席执行官John Neuffer表示:“今年全球半导体市场经历了温和但稳定的逐月增长,7月份销售额连续第四个月增长。虽然与去年相比,全球销量仍然下降,但7月份的同比下降是今年迄今为止最小的差距,这为2023年剩余时间及以后的乐观提供了理由。”

据SIA更早前的报告称,2023年第二季度全球半导体销售总额为1245亿美元,比2023年第一季度增长4.7%,但比2022年第二季度下降17.3%。

从SIA近期的数据可以看出,全球半导体市场逐渐显示出回暖迹象。

华福证券研报也指出,在2021年12月全球销售额增速达到峰值后,全球半导体市场开始进入下行周期,此轮景气度下沉已持续较长时间,半导体行业基本面“筑底”已基本完成,本次连续数月的稳定环比增长或将为半导体行业触底回升带来一缕曙光。

不过,虽然SIA的小幅增长释放了利好信号,但在同比数据上,全球半导体的销售额仍旧落后于2022年。所以,随着缓步复苏的信号释放后,市场更加关心的是,全面的复苏何时到来?对此,产业上下游及分析人士都将时间节点放在了2024年。

在业内看来,此轮复苏的主要动力来自消费电子产业的缓步回升,以及AI芯片的剧增需求。

华福证券电子行业分析师杨钟表示,从需求侧来看,除了消费电子需求出现回暖迹象外,高性能运算、AIoT、汽车智能化、XR等新兴领域成为半导体行业长期发展新的源头活水。此外,据TrendForce预测,2023年AI服务器出货量将接近120万台,年增38.4%,AI相关应用拉动的计算、存储、数据互联芯片需求有望赋能半导体行业发展。

CINNO Research 首席分析师周华表示。“存储、AI类芯片市场已经出现拐点,预计2024年,全球半导体产业或将出现‘由点带面’形式的复苏。”

而在全球方面,标准普尔在其最新供应链报告中,引述苹果公司等8家全球领先企业的前瞻性评论指出,到今年第三季度或年底,半导体产业的情况或出现好转。

SIA则对这一预期的时间节点更为保守。其预计,全球半导体市场在2024将增长11.8%,达到 5760 亿美元,而这一扩张将主要由内存产业推动,届时其全球收入规模将恢复到1200亿美元,同比年增长率有望超过40%,而其他包括分立、传感器、模拟、逻辑和MCU领域,预计都将呈现个位数增长。

据McKinsey预测数据显示,2030年,全球半导体销售规模有望达到1万亿美元。

感知芯视界媒体推广/文章发布 马女士 15900834562(微信同号)

*免责声明:本文版权归原作者所有,本文所用图片、文字如涉及作品版权,请第一时间联系我们删除。本平台旨在提供行业资讯,仅代表作者观点,不代表感知芯视界立场。

半导体设备精选报告整理全了【41份】

最全第三代半导体产业报告大合集【57份】

激光雷达最全前沿报告集【20份】

物联网最新报告大全【704页PDF】

新材料产业七大方向全面梳理【153页PDF】

150+份传感器及产业报告【限时领】

汽车传感器超130份资源报告最全整理

揭秘半导体硅片报告大合集【20份】

MEMS传感器产业发展与趋势【附报告】