作者 | Michael Fitzsimmons

编译 | 华尔街大事件

博通(NASDAQ:AVGO)是一家高利润企业,能够产生强劲的自由现金流,为出色的股息增长、股票回购以及通过战略收购实现增长的机会。

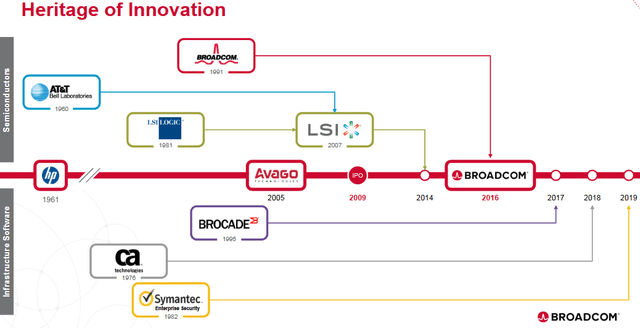

博通首席执行官 Hock Tan 在进行战略收购和实现强劲利润方面拥有良好的业绩记录:

早年收购的主要是半导体公司。但在 2017 年,Hock Tan 转向收购企业软件公司Brocade、CA Technologies 和 Symantec。对于每一次重大收购,投资界都对博通的战略、债务等感到担忧。因此,让我们看一下博通最近的收益报告,看看这一战略是如何运作的,而且运作得非常好。

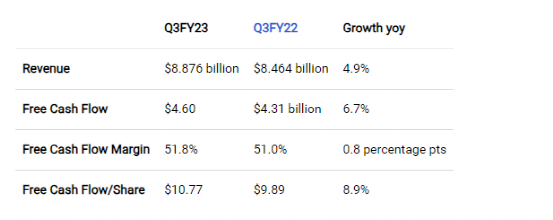

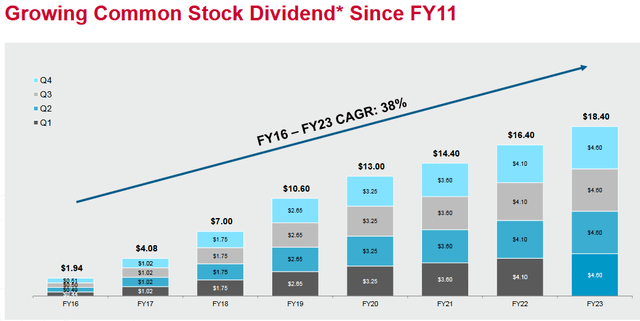

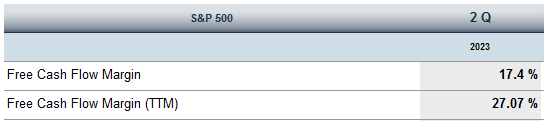

博通持续强劲的业绩和适度的收入增长带来了强劲的自由现金流,以及——也许更重要的是——自由现金流/股的增长。我们来看看同比对比:这里需要注意的重要一点是,虽然第三季度收入同比仅增长 4.9%,但自由现金流增长了 6.7%。此外,由于博通有意义的股票回购计划,平均完全稀释股票数量同比减少了约900万股。尽管在截至 2022 年 10 月 30 日的财政季度中,可转换优先股被强制转换为博通普通股。如上表所示,在流通股减少的帮助下,每股自由现金流量同比上涨了 8.9 %。第三季度,博通以 216.7 万美元回购了 290 万股股票。这相当于平均价格估计为每股 747.24 美元。在像素时间,博通股票目前的交易价格为 877 美元,并且会发生变化。在第三季度的电话会议上,首席财务官克里斯汀·斯皮尔斯 (Kristen Spears) 给出了第四季度的以下指导:2023 财年第四季度的指导目标是合并收入为 92.7 亿美元,调整后 EBITDA 约为预计收入的 65%。第四季度,预计产品组合的毛利率将环比下降 80 个基点(对第四季度的指导不包括VMware 的任何贡献)。如果博通达到这一指引,其收入将比去年第四季度的 89.3 亿美元增长 3.8% 。然而,调整后的 EBITDA 指引(60.2 亿美元)将比去年第四季度的 57.2 亿美元增长 5.2%。关键是,投资者可以预期博通在第四季度将继续实现强劲的自由现金流和自由现金流/股增长,远高于营收增长。VMware 的收购最初估值为 610 亿美元,即使对于博通这样规模的公司(目前市值 3600 亿美元)来说,显然也是一笔大交易。尽管人们通常对债务、战略等存在担忧,但请注意,这些担忧与博通之前的软件收购所表达的担忧相同。然而,在第三季度的电话会议上,首席财务官 Kristen Spears 将基础设施软件部门的业绩总结如下:基础设施软件部门的收入为 19 亿美元,同比增长 (5%),占收入的 22%。该季度基础设施软件毛利率为 92%,运营费用为 3.37 亿美元,同比下降 10%。第三季度基础设施软件营业利润率为 75%,营业利润同比增长 13%。再次注意,基础设施软件营业利润的增长速度快于收入的增长速度。这就是首席执行官 Hock Tan 在他安排的所有重大并购交易中一次又一次做到的:效率、利润和自由现金流的持续改善。VMware 的交易可能也不例外。说到 FCF,请注意VMware 的一个经常被忽视的属性:强大的自由现金流生成。VMware 的 TTM 自由现金流生成如下:2023 财年第 2 季度:自由现金流 = 3.5 亿美元23 财年第一季度:自由现金流 = 16.5 亿美元22 财年第 4 季度:自由现金流 = 15.1 亿美元22 财年第三季度:自由现金流 = 11.6 亿美元这里的要点是,VMware 有潜力为博通增加约 60 亿美元的年度自由现金流。需要提醒的是,最初的股票加现金交易公告中,博通承担了估计 60 亿美元的VMware 净债务。当时,博通的目标是在交易完成后三年内通过收购实现约 85 亿美元的预计 EBITDA。与此同时,博通股东仔细研究一下VMware上周发布的第二季度报告是有启发性的:虽然收入为 34.1 亿美元,同比仅增长 2%,但请注意,本季度的订阅和 SaaS ARR(年度经常性收入)为 53.1 亿美元:同比增长 36%。第二季度 GAAP 净利润为 4.77 亿美元(每股 1.10 美元),同比增长 34%。显然,VMware 一直在对自己进行“彻底清理”,预计交易将于下月底完成。VMware 是一家盈利能力很强的公司,能够产生强劲的自由现金流。因此,对于像Hock Tan 这样的首席执行官来说,此次收购已经做好了准备,他优先考虑并购交易整合的效率和股东价值。从长远来看,VMWare 如今已成为多云数字工作空间和虚拟化领域的领导者。该公司在其平台上提供应用程序优化、云管理、云基础设施、网络和安全服务。因此,VMware是博通应该能够在其现有软件产品中发展和利用的企业软件平台。该公司也非常适合博通的网络和存储解决方案业务。正如大多数人所知,博通——即使通过多次收购——也展现出了强劲的股息增长记录:现在,博通第三季度末现金为 121 亿美元。这对于股东来说显然是个好兆头,因为目前平均 4.27 亿股的年度股息义务为每年 18.40 美元,估计每年为 78.6 亿美元。鉴于 AVGO 强劲的自由现金流状况及其当前充足的现金状况,尽管正在等待VMware 收购(本身就是强大的 FCF 生成器),但投资者应该预计在博通发布第四季度和全年 F23 收益时,股息将再次大幅增加。去年,第四季度收益于 12 月 8 日发布,其中包括增加 12% 的季度股息(目前为 4.60 美元/股)。预计今年季度股息将增加约 10%,达到每股 5.06 美元(每年每股 20.24 美元)。博通股票今年波动很大,但总体上遵循强劲的上涨轨迹(+58.5%)。该股目前的 TTM 市盈率为 27.5 倍,远期市盈率为 20.7 倍。目前的收益率为2.11%。按 TTM 计算,这比标准普尔 500 指数略有溢价(市盈率 = 25.7 倍),并且按远期标准进行交易。然而,博通的收益率比标准普尔500指数(1.51%)高出50个基点。如您所见,博通上季度的自由现金流利润率 (51.8%) 约为标准普尔 500 指数整体 (17.4%) 的 3 倍。在这种情况下,博通股票相对于大盘被严重低估。博通继续出色地执行其长期增长战略。虽然最近一个季度的营收增长并不那么令人印象深刻,但自由现金流的产生和每股自由现金流的增长却令人印象深刻。正如 Hock Tan 在第三季度电话会议上所说,如果没有生成人工智能收入(即以太网交换机)的好处,博通的半导体业务将与同比持平。VMware 交易将于下月底完成,正如 Hock Tan 预测的那样。预计VMware 将成为一长串非常成功的并购交易中的又一交易,并将显着增强博通本已强劲的自由现金流状况。事实上,收购后,博通的收入将大致介于半导体和企业软件之间。也许更重要的是,从短期来看,预计 12 月初博通将再次宣布强劲的股息增加。END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~