----与智者为伍 为创新赋能----

导读:集成电路制造过程的步骤繁多,工艺极其复杂,仅在集成电路前道制程中就有数百道工序。随着集成电路工艺节点的提高,制造工艺的步骤将不断增加,工艺中产生的致命缺陷数量也会随之增加,因此每一道工序的良品率都要保持在几乎“零缺陷”的极高水平才能保证最终芯片的良品率。质量控制贯穿集成电路制造全过程,是保证芯片生产良品率非常关键的环节。集成电路质量控制包括前道检测、中道检测和后道测试,其中,前道检测主要以光学和电子束等非接触式手段,针对光刻、刻蚀、薄膜沉积、清洗、CMP等晶圆制造环节的质量控制的检测;中道检测面向先进封装环节,主要以光学等非接触式手段针对重布线结构、凸点与硅通孔等晶圆制造环节的质量控制;后道测试主要利用接触式的电性手段对芯片进行功能和参数测试,主要包括晶圆测试和成品测试两个环节。

半导体行业介绍

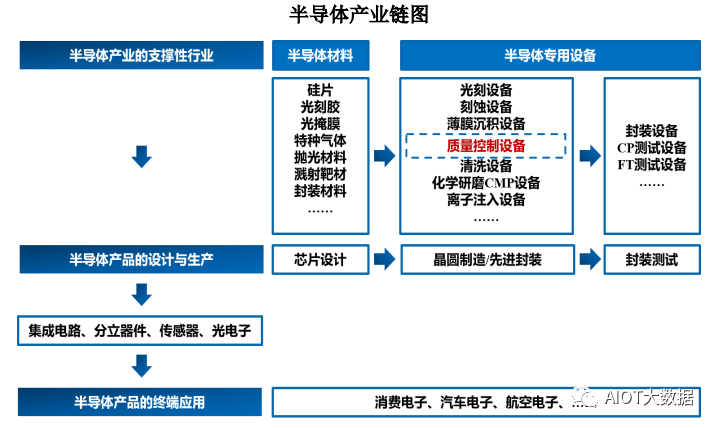

半导体产品可细分为集成电路、分立器件、光电子器件和传感器等四类,广泛用于各类电子产品中,其中,集成电路是半导体产业的核心,占据半导体行业规模的八成以上,是消费电子以及工业、航天航空中绝大多数电子设备的核心组成部分。半导体行业的产业链上游为半导体材料、半导体设备等支撑性行业;中游可分为芯片设计、晶圆制造和封装测试等环节,产业链下游为终端产品及其应用行业,涵盖范围广泛。

半导体设备行业概况

半导体设备是整个半导体产业的重要支撑,半导体产业的快速发展不断推动着半导体设备市场规模的扩大。晶圆厂的主要投资会用于购买生产各类半导体产品所需的关键设备,如光刻设备、刻蚀设备、薄膜沉积设备、质量控制设备、清洗设备、化学研磨CMP设备、离子注入设备等,这些半导体设备应用在半导体制造的核心工艺中,包括光刻、刻蚀、薄膜生长、质量控制、清洗、抛光、离子注入等。

半导体设备处于半导体产业链上游的关键位置,先进的半导体设备对先进制程的推进有着至关重要的作用。半导体设备种类众多,涉及技术领域广,需要长期的研发投入以实现技术突破,其先进性直接影响下游客户的产品质量和生产效率,因此在规模化量产前需经过严格的测试以及客户验证,设备的验证壁垒高。同时,为了更好匹配下游客户的工艺提升,半导体设备的技术更新和产品迭代速度需与之保持同步甚至超前。

①全球半导体设备行业情况

A.市场规模高速增长

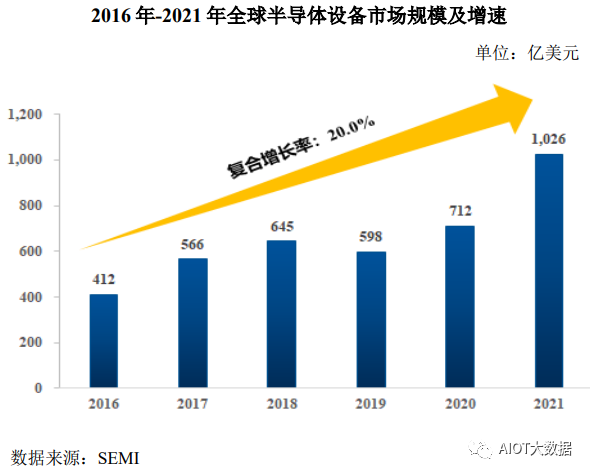

近年来,全球半导体产业产能扩张仍在继续,对半导体设备的需求稳定增长,全球半导体设备销售的增速明显。根据SEMI的统计,2021年全球半导体设备销售额为1,026亿美元,同比增长44.1%。

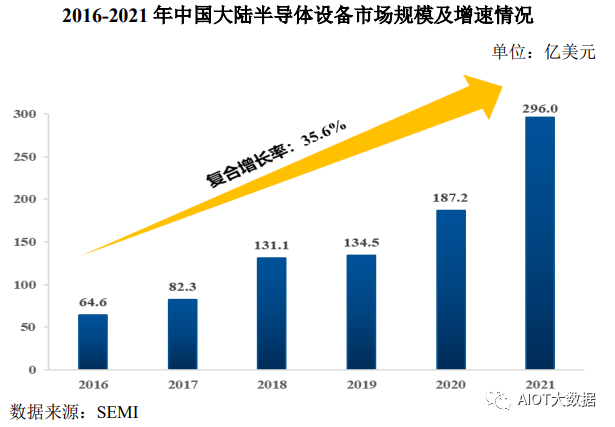

下游需求带动半导体设备市场整体发展,全球性的产业转移使得半导体设备市场呈现显著的区域性差异。在经历了美国至日本,日本至韩国和中国台湾的两次产业转移后,目前全球半导体产业正向中国大陆加速转移。根据SEMI的统计,2021年中国大陆地区半导体设备销售额为296.0亿美元,同比增长58.1%,位列第一,中国大陆半导体设备连续两年占比全球第一,市场占有率快速扩张。

B.寡头垄断格局

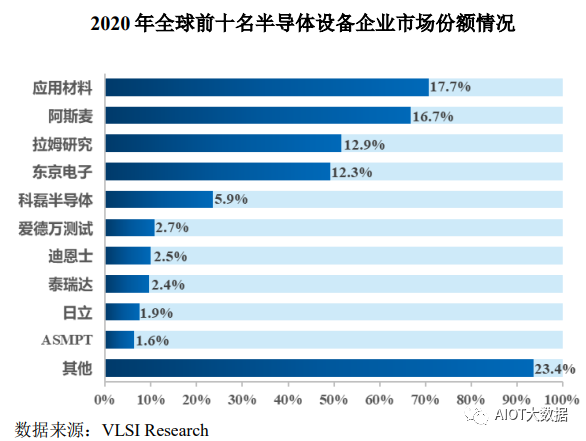

全球半导体设备市场目前处于寡头垄断局面,市场上美日技术领先,以应用材料、阿斯麦、拉姆研究、东京电子、科磊半导体等为代表的国际知名半导体设备企业占据了全球市场的主要份额。根据VLSIResearch的统计,2020年全球前十大半导体设备厂商均为境外企业,市场份额合计高达76.6%。

②中国半导体设备行业情况

A.中国大陆成为全球第一大半导体设备市场

作为全球最大集成电路生产和消费市场,中国大陆的集成电路产业规模不断扩大。根据SEMI的统计,中国大陆半导体设备的市场规模增速明显,2018年市场规模为131.1亿美元,同比增长59.3%;2019年,全球半导体设备市场规模缩减,中国大陆仍同比增长2.6%;2020年,中国大陆半导体设备市场亦保持快速增长趋势,销售额为187.2亿美元,同比增长达39.2%,首次超过中国台湾地区,成为全球第一大半导体设备市场;2021年,中国大陆半导体设备市场连续增长,销售额为296.0亿美元,同比增长达58.1%,连续两年成为全球第一大半导体设备市场。

中国半导体设备市场的规模增长得益于中国半导体全行业的蓬勃发展和国家近年来对半导体产业持续的政策扶持。行业下游晶圆厂在关键工艺节点上成功取得量产,多家国内领先的半导体制造企业进入产能扩张期,都为国内半导体设备企业的技术能力提升和产业规模的扩大提供了源动力。

B.半导体设备国产化率低

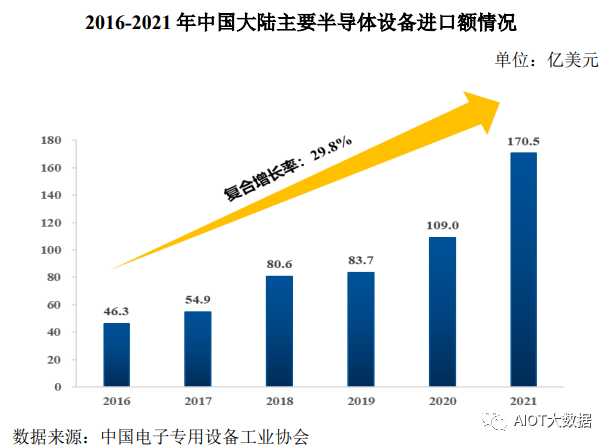

中国半导体设备行业整体国产化率的提升还处于起步阶段,目前国内半导体生产厂商所使用的半导体设备仍主要依赖进口。根据中国电子专用设备工业协会的统计,2021年半导体设备进口46,894台,合计进口额170.5亿美元,同比分别增长84.3%和56.4%。

半导体质量控制设备的概况

半导体设备分类由半导体制造工艺衍生而来,从工艺角度看,主要可以分为:光刻、刻蚀、薄膜沉积、质量控制、清洗、CMP、离子注入、氧化等环节。

传统的集成电路工艺主要分为前道和后道,随着集成电路行业的不断发展进步,后道封装技术向晶圆级封装发展,从而衍生出先进封装工艺。先进封装工艺指在未切割的晶圆表面通过制程工艺以实现高密度的引脚接触,实现系统级封装以及2.5/3D等集成度更高、尺度更小的器件的生产制造。鉴于此,集成电路工艺进一步细分为前道制程、中道先进封装和后道封装测试。

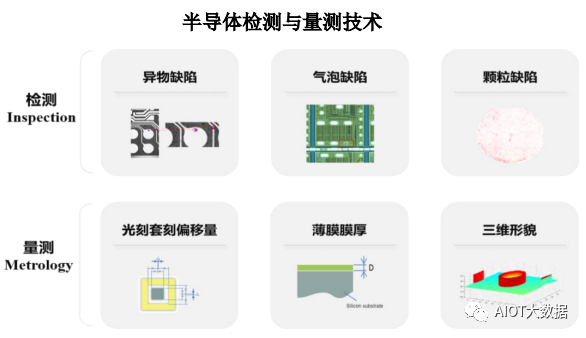

贯穿于集成电路领域生产过程的质量控制环节进一步可分为前道检测、中道检测和后道测试,半导体质量控制通常也广义地表达为检测。其中,前道检测主要是针对光刻、刻蚀、薄膜沉积、清洗、CMP等每个工艺环节的质量控制的检测;中道检测面向先进封装环节,主要为针对重布线结构、凸点与硅通孔等环节的质量控制;后道测试主要是利用电学对芯片进行功能和电参数测试,主要包括晶圆测试和成品测试两个环节。

应用于前道制程和先进封装的质量控制根据工艺可细分为检测(Inspection)和量测(Metrology)两大环节。检测指在晶圆表面上或电路结构中,检测其是否出现异质情况,如颗粒污染、表面划伤、开短路等对芯片工艺性能具有不良影响的特征性结构缺陷;量测指对被观测的晶圆电路上的结构尺寸和材料特性做出的量化描述,如薄膜厚度、关键尺寸、刻蚀深度、表面形貌等物理性参数的量测。

根据检测类型的不同,半导体质量控制设备可分为检测设备和量测设备。随着技术的进步发展,集成电路前道制程的步骤越来越多,工艺也更加复杂。

28nm工艺节点的工艺步骤有数百道工序,由于采用多层套刻技术,14nm及以下节点工艺步骤增加至近千道工序。根据YOLE的统计,工艺节点每缩减一代,工艺中产生的致命缺陷数量会增加50%,因此每一道工序的良品率都要保持在非常高的水平才能保证最终的良品率。当工序超过500道时,只有保证每一道工序的良品率都超过99.99%,最终的良品率方可超过95%;当单道工序的良品率下降至99.98%时,最终的总良品率会下降至约90%,因此,制造过程中对工艺窗口的挑战要求几乎“零缺陷”。

检测和量测环节贯穿制造全过程,是保证芯片生产良品率非常关键的环节。随着制程越来越先进、工艺环节不断增加,行业发展对工艺控制水平提出了更高的要求,制造过程中检测设备与量测设备的需求量将倍增。

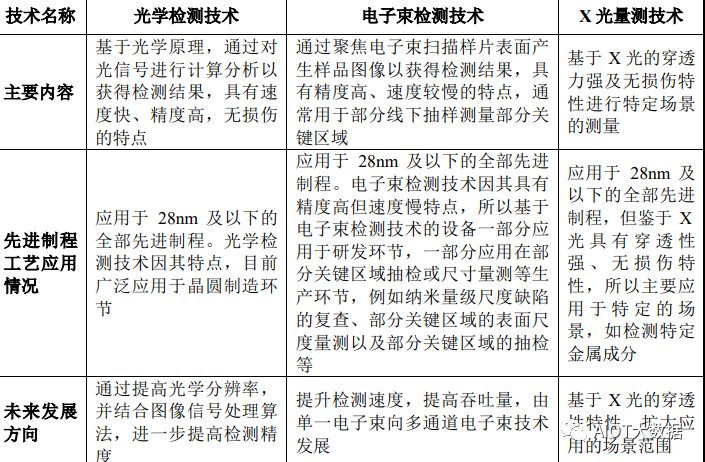

从技术原理上看,检测和量测包括光学检测技术、电子束检测技术和X光量测技术等。目前,在所有半导体检测和量测设备中,应用光学检测技术的设备占多数。光学检测技术基于光学原理,通过对光信号进行计算分析以获得检测结果,光学检测技术对晶圆的非接触检测模式使其具有对晶圆本身的破坏性极小的优势;通过对晶圆进行批量、快速的检测,能够满足晶圆制造商对吞吐能力的要求。

在生产过程中,晶圆表面杂质颗粒、图案缺陷等问题的检测和晶圆薄膜厚度、关键尺寸、套刻精度、表面形貌的测量均需用到光学检测技术。

全球半导体检测和量测设备市场格局

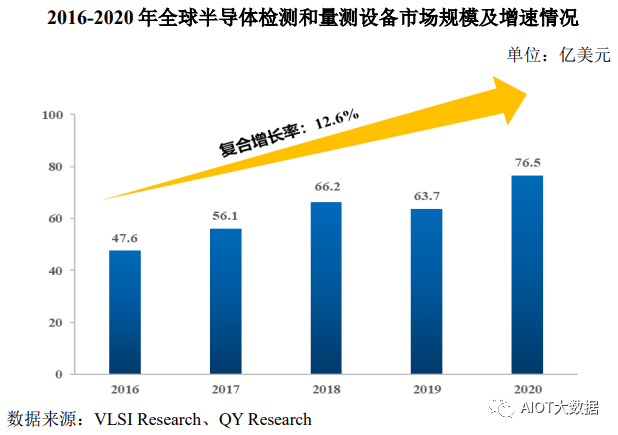

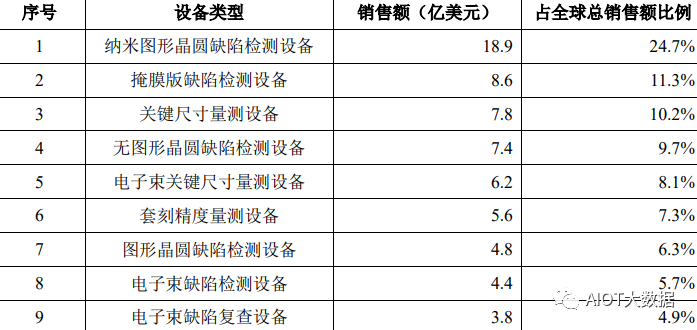

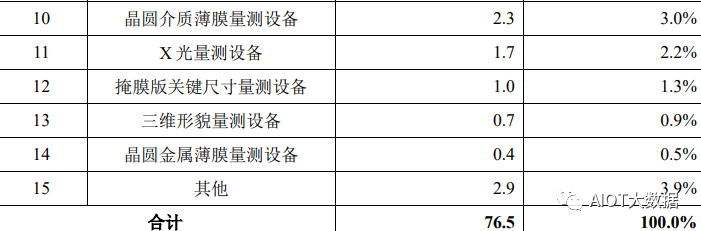

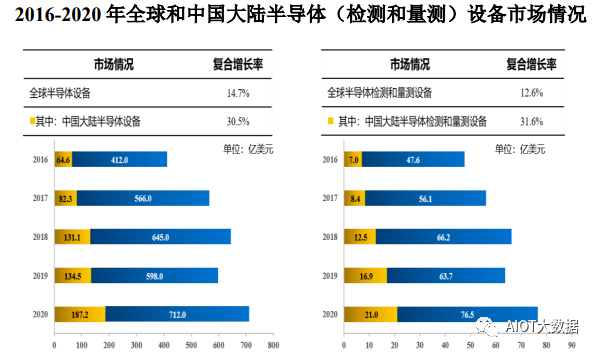

全球半导体检测和量测设备市场规模高速增长,根据VLSIResearch的统计,2016年至2020年全球半导体检测与量测设备市场规模的年均复合增长率为12.6%,其中2020年全球市场规模达到76.5亿美元,同比增长20.1%。

根据VLSIResearch的统计,2020年半导体检测和量测设备市场各类设备占比如下表所示,其中,检测设备占比为62.6%,包括无图形晶圆缺陷检测设备、图形晶圆缺陷检测设备、掩膜检测设备等;量测设备占比为33.5%,包括三维形貌量测设备、薄膜膜厚量测设备(晶圆介质薄膜量测设备)、套刻精度量测设备、关键尺寸量测设备、掩膜量测设备等,具体情况如下:

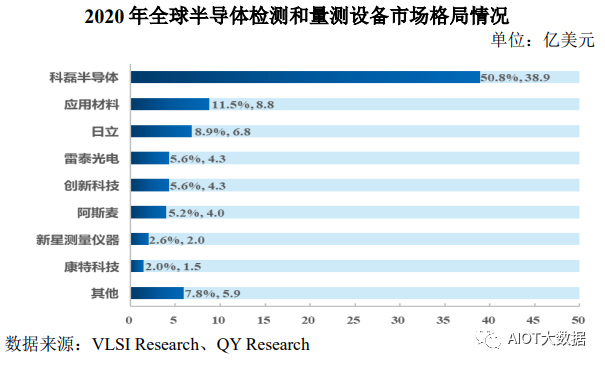

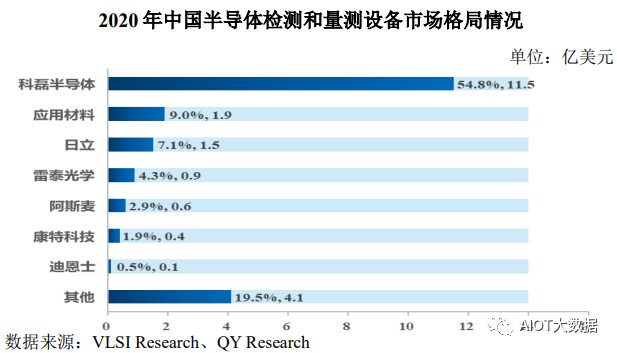

目前,全球半导体检测和量测设备市场也呈现国外设备企业垄断的格局,全球范围内主要检测和量测设备企业包括科磊半导体、应用材料、日立等。科磊半导体一家独大,根据VLSIResearch的统计,其在检测与量测设备的合计市场份额占比为50.8%,全球前五大公司合计市场份额占比超过了82.4%,均来自美国和日本,市场集中度较高。

中国半导体检测与量测设备市场格局

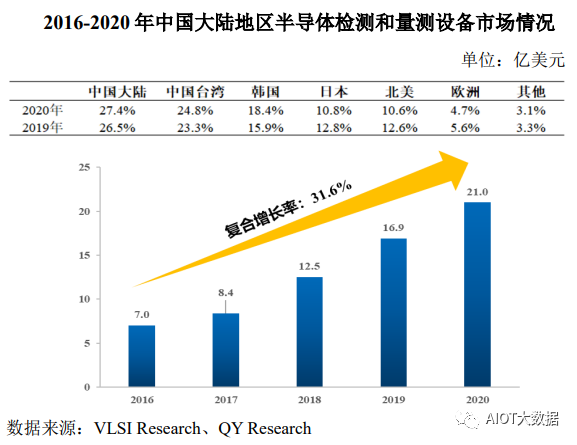

近五年,中国大陆半导体检测与量测设备的市场处于高速发展期。根据VLSIResearch的统计,2016年至2020年中国大陆半导体检测与量测设备市场规模的年均复合增长率为31.6%,其中2020年中国大陆半导体检测与量测设备的市场规模为21.0亿美元,同比增长24.3%。

2016年至2020年,中国大陆半导体检测与量测设备市场规模呈现快速增长,尤其是在2019年全球半导体检测和量测设备市场较2018年缩减了近3.8%的背景下,中国大陆地区半导体检测和量测设备市场2019年仍然实现了35.2%的同比增长,超过中国台湾市场成为全球最大的半导体检测与量测设备市场,占比为26.5%;2020年中国大陆半导体检测和量测设备市场规模占全球半导体检测和量测设备市场比例进一步提升至27.4%。

综上所述,2016年至2020年,全球和中国大陆地区半导体设备和检测与量测设备市场处于快速发展期,其中,中国大陆地区半导体设备市场和检测与量测市场显著高于全球半导体设备和检测和量测设备市场增长。

同时,中国半导体检测与量测设备市场中,设备的国产化率较低,市场主要由几家垄断全球市场的国外企业占据主导地位,其中科磊半导体在中国市场的占比仍然最高,领先于所有国内外检测和量测设备公司,并且得益于中国市场规模近年来的高速增长,根据VLSIResearch的统计,科磊半导体在中国大陆市场近5年的销售额复合增长率超过35.7%,显著高于其在全球约13.2%的复合增长率。

行业技术发展情况

从技术路线原理上看,检测和量测包括光学检测技术、电子束检测技术和X光量测技术等。光学检测技术、电子束检测技术和X光量测技术的具体情况如下表所示:

由上可见,光学检测技术、电子束检测技术和X光量测技术的差异主要体现在检测精度、检测速度及应用场景上。光学检测技术、电子束检测技术和X光量测技术在应用上各有所长,其主要特征及优劣势情况如下表所示:

半导体质量控制设备的主要性能指标涉及灵敏度、吞吐量等,不同技术路线在实现前述指标存在差异。

与电子束检测技术相比,光学检测技术在精度相同的条件下,检测速度更具有优势。光学检测技术是指基于光学原理,通过对光信号进行计算分析以获得晶圆表面的检测结果;电子束检测技术是指通过聚焦电子束至某一探测点,逐点扫描晶圆表面产生图像以获得检测结果。光与电子束的主要区别在于波长的长短,电子束的波长远短于光的波长,而波长越短,精度越高。在相同条件下,光学技术的检测速度比电子束检测技术快,速度可以较电子束检测技术快1,000倍以上。因此,电子束检测技术的相对低速度导致其应用场景主要在对吞吐量要求较低的环节,如纳米量级尺度缺陷的复查,部分关键区域的表面尺度量测以及部分关键区域的抽检等。

与X光量测技术相比,光学检测技术的适用范围更广,而X光量测技术主要应用于特定金属成分测量和超薄膜测量等特定的领域,适用场景相对较窄。

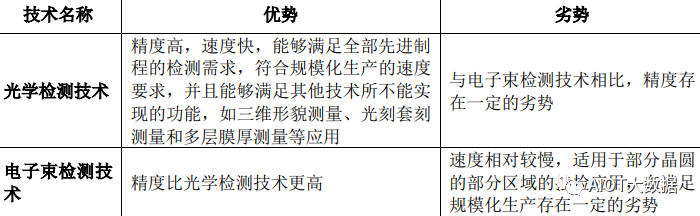

半导体质量控制设备是集成电路生产过程中核心设备之一,涉及对集成电路制造的生产过程进行全面质量控制和工艺检测,对设备的灵敏度、速度均有较高的要求。结合三类技术路线的特点,应用光学检测技术的设备可以相对较好实现有高精度和高速度的均衡,并且能够满足其他技术所不能实现的功能,如三维形貌测量、光刻套刻测量和多层膜厚测量等应用,进而使得采用光学检测技术设备占多数。根据VLSIResearch和QYResearch的报告,2020年全球半导体检测和量测设备市场中,应用光学检测技术、电子束检测技术及X光量测技术的设备市场份额占比分别为75.2%、18.7%及2.2%,应用光学检测技术的设备占比具有领先优势,电子束检测技术亦具有一定的市场份额。

随着技术的不断发展,光学检测技术与电子束检测技术存在一定的潜在竞争可能,但光学检测技术面临技术迭代的风险较小,主要理由有以下方面:

①光学检测技术与电子束技术之间存在优势互补的情况。受限于检测速度,电子束无法满足规模化生产的速度要求,导致其应用场景主要在对吞吐量要求较低的环节。同时,光学检测技术可以满足规模化生产的速度要求,但是比电子束检测在检测精度上存在一定劣势。因此,在实际应用场景中,往往会同时考虑光学检测技术与电子束检测技术特性,即当光学技术检测到缺陷后,用电子束重访已检测到的缺陷,对部分关键区域表面尺度量测的抽检和复查,确保设备检测的精度和速度。两种技术之间存在优势互补的情况。

②当前半导体质量控制主要依赖光学检测技术。鉴于电子束检测通常接收的是入射电子激发的二次电子,无法区分具有三维特征的深度信息,因而部分测量无法用电子束技术进行检测,主要通过光学检测技术实现,如三维形貌测量、光刻套刻测量和多层膜厚测量等应用。以国际巨头科磊半导体为例,其在1998年通过收购AmrayInc公司获得电子束检测技术,开始开发电子束缺陷检测设备和电子束缺陷复查设备。截至目前,科磊半导体官网显示的电子束相关设备依然为电子束缺陷检测设备和电子束缺陷复查设备,未进一步拓展基于电子束技术的其他检测及量测设备。

同时,电子束检测技术在检测速度上存在制约。科磊半导体的总裁RickWallace(任职2008年至今)曾直接提及光学技术的检测速度可以较电子束检测技术快1,000倍以上,电子的物理特性使得电子束技术难以在检测速度方面取得重大突破。相比而言,光学检测是最经济、最快的选择。

此外,根据VLSIResearch,2016年度至2020年度期间所有电子束检测设备在全球半导体检测和量测设备市场中的占比分别为19.3%、20.4%、21.0%、17.4%和18.7%,其中,电子束缺陷检测设备和电子束缺陷复查设备两种设备占比分别为9.3%、10.8%、11.5%、9.2%和10.6%,电子束检测设备及部分细分产品市场占有率总体保持平稳,未见大幅增长的原因主要系受集成电路制程中的大部分质量控制环节无法通过电子束检测技术实现或设备无法达到检测速度要求。

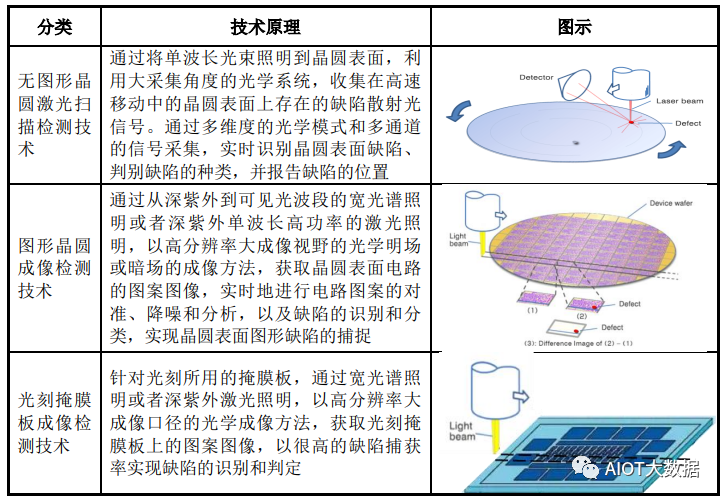

光学检测技术的分类及发展

光学检测技术是晶圆制造中使用的关键检测技术。在检测环节,光学检测技术可进一步分为无图形晶圆激光扫描检测技术、图形晶圆成像检测技术和光刻掩膜板成像检测技术,三种检测技术在检测环节的具体应用情况如下:

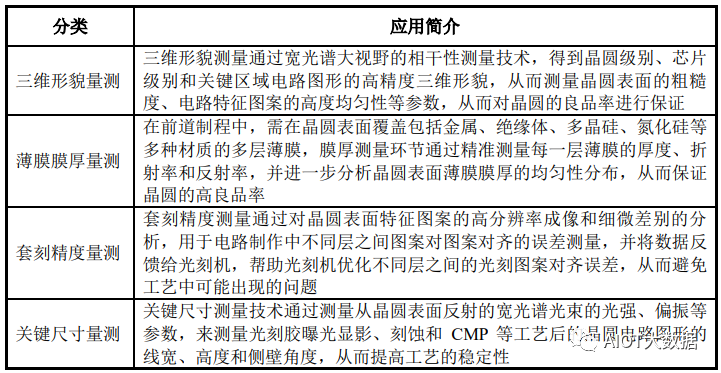

在量测环节,光学检测技术基于光的波动性和相干性实现测量远小于波长的光学尺度,集成电路制造和先进封装环节中的量测主要包括三维形貌量测、薄膜膜厚量测、套刻精度量测、关键尺寸量测等,前述四类量测环节在产业链中的应用如下:

总体上,集成电路检测和量测技术的发展呈现出以下趋势:随着集成电路器件物理尺度的缩小,需要检测的缺陷尺度和测量的物理尺度也在不断缩小;随着集成电路器件逐渐向三维结构发展,对于缺陷检测和尺度测量的要求也从二维平面中的检测逐渐拓展到三维空间的检测。

为满足检测和量测技术向高速度、高灵敏度、高准确度、高重复性、高性价比的发展趋势和要求,行业内进行了许多技术改进,例如增强照明的光强、光谱范围延展至DUV波段、提高光学系统的数值孔径、增加照明和采集的光学模式、扩大光学算法和光学仿真在检测和量测领域的应用等,未来随着集成电路制造技术的不断提升,相应的检测和量测技术水平也将持续提高。

(3)光学检测技术未来发展趋势

随着全球半导体产业产能的持续扩张,半导体设备的需求快速增长,从而推动市场对检测和量测设备需求的增加。中国大陆作为全球最大集成电路生产和消费市场,中国大陆的集成电路产业规模不断扩大,作为全球第一大半导体设备市场,对检测和量测设备的需求将持续快速增长。

主流半导体制程正从28nm、14nm向10nm、7nm发展,部分先进半导体制造厂商已实现5nm工艺的量产并开始3nm工艺的研发,三维FinFET晶体管、3DNAND等新技术亦逐渐成为目前行业内主流技术。随着工艺不断进步,产品制程步骤越来越多,微观结构逐渐复杂,生产成本呈指数级提升。为了获取尽量高的晶圆良品率,必须严格控制晶圆之间、同一晶圆上的工艺一致性,因此对集成电路生产过程中的质量控制需求将越来越大。

未来检测和量测设备需在灵敏度、准确性、稳定性、吞吐量等指标上进一步提升,保证每道工艺均落在容许的工艺窗口内,保证整条生产线平稳连续的运行。检测和量测设备的技术提升主要体现在以下三个方面:

①光学检测技术分辨率提高

随着DUV、EUV光刻技术的不断发展,集成电路工艺节点不断升级,对检测技术的空间分辨精度也提出了更高要求。目前最先进的检测和量测设备所使用的光源波长已包含DUV波段,能够稳定地检测到小于14nm的晶圆缺陷,并且能够实现0.003nm的膜厚测量重复性。检测系统光源波长下限进一步减小和波长范围进一步拓宽是光学检测技术发展的重要趋势之一。

此外,提高光学系统的数值孔径也是提升光学分辨率的另一个突破方向,以图形晶圆缺陷检测设备为例,光学系统的最大数值孔径已达到0.95,探测器每个像元对应的晶圆表面的物方平面尺寸最小已小于30nm。未来,为满足更小关键尺寸的晶圆上的缺陷检测,必须使用更短波长的光源,以及使用更大数值孔径的光学系统,才能进一步提高光学分辨率。

②大数据检测算法和软件重要性凸显

达到或接近光学系统极限分辨率的情况下,最新的光学检测技术已不再简单地依靠解析晶圆的图像来捕捉其缺陷,而需结合深度的图像信号处理软件和算法,在有限的信噪比图像中寻找微弱的异常信号。晶圆检测和量测的算法专业性很强,检测和量测设备对于检测速度和精度要求非常高,且设备从研发到产业化的周期较长。因此,目前市场上没有可以直接使用的软件。业内企业均在自己的检测和量测设备上自行研制开发算法和软件,未来对检测和量测设备相关算法软件的要求会越来越高。

③设备检测速度和吞吐量的提升

半导体质量控制设备是晶圆厂的主要投资支出之一,设备的性价比是其选购时的重要考虑因素。质量控制设备检测速度和吞吐量的提升将有效降低集成电路制造厂商的平均晶圆检测成本,从而实现降本增效。因此,检测速度和吞吐量更高的检测和量测设备可帮助下游客户更好地控制企业成本,提高良品率。

行业主要玩家

(1)科磊半导体

KLAInstruments和TencorInstruments相继成立于1976年和1977年,并于1997年合并成立科磊半导体,总部位于美国硅谷。该公司聚焦于检测设备的研发、生产和销售,其产品线涵盖了质量控制全系列设备。根据科磊半导体2022年年报披露显示,其检测和量测设备实现营业收入79.25亿美元。

(2)应用材料

应用材料成立于1967年,总部位于美国硅谷。该公司主要提供刻蚀设备、离子注入机、化学气相沉积设备(CVD)、物理气相沉积设备(PVD)、化学机械抛光设备(CMP)、晶圆检测和测量等各类半导体设备。根据应用材料2022年年报披露显示,其全年实现营业收入257.85亿美元。

(3)创新科技

RudolphTechnologies,Inc.和NanometricsIncorporated分别成立于1940年和1975年,并于2019年合并成立创新科技,总部位于美国麻萨诸塞州。该公司主要产品与服务涵盖关键尺寸量测设备、薄膜膜厚量测设备、三维形貌量测设备、缺陷检测设备,以及半导体制程控制软件等产品。根据创新科技2022年年报披露显示,其全年实现营业收入10.05亿美元。

(4)新星测量仪器

新星测量仪器成立于1993年,总部位于以色列雷霍沃特。该公司产品主要为半导体量测设备,包括关键尺寸测量、薄膜膜厚测量、材料性能测量等,通过综合应用X射线、光学技术、软件建模等技术,为半导体制造企业提供专业的过程控制解决方案。根据新星测量仪器2022年年报披露显示,其全年实现营业收入5.71亿美元。

(5)康特科技

康特科技成立于1987年,总部位于以色列米格达勒埃梅克。该公司是半导体行业高端检测和量测设备的制造商,其产品应用于前道、先进封装等领域,为众多行业内领先的全球IDM、OSAT和代工厂提供服务。根据康特科技2022年年报披露显示,其全年实现营业收入3.21亿美元。

(6)帕克公司

帕克公司成立于1988年,总部位于韩国水原市。该公司主要致力于纳米领域的形貌、力学量测和半导体先进制程领域的检测,主要生产的原子力显微镜(AFM)系列产品所提供的高纳米级分辨率和高灵敏度可以满足纳米级电学特性表征的要求,并可提供全自动的晶圆缺陷检测和识别服务。根据帕克公司2021年年报披露显示,其全年实现营业收入852.50亿韩元。

(7)上海睿励

上海睿励成立于2005年,总部位于中国上海。该公司致力于集成电路生产前道工艺检测领域设备研发和生产,产品主要为光学膜厚测量设备和光学缺陷检测设备,以及硅片厚度及翘曲测量设备等。根据中微公司披露显示,上海睿励2021年实现营业收入4,083.98万元。

(8)上海精测

上海精测成立于2018年,总部位于中国上海。该公司主要聚焦半导体前道检测设备领域,以椭圆偏振技术为核心开发了适用于半导体工业应用的膜厚测量以及光学关键尺寸量测系统的产品。根据精测电子2021年年报披露显示,上海精测2021年实现营业收入11,062.50万元。

(9)中科飞测

已有多台设备在28nm产线通过验收,另有对应1Xnm产线的SPRUCE-900型号设备正在研发中,对应2Xnm以下产线的DRAGONBLOOD600型号设备正在产线进行验证,并已取得两家客户的订单。公司业务规模高于其他国内竞争对手,技术研发均向2Xnm以下节点推进,公司处于国内领先地位。

来源:机器视觉沙龙

申明:感谢原创作者的辛勤付出。本号转载的文章均会在文中注明,若遇到版权问题请联系我们处理。

----与智者为伍 为创新赋能----

联系邮箱:uestcwxd@126.com

QQ:493826566