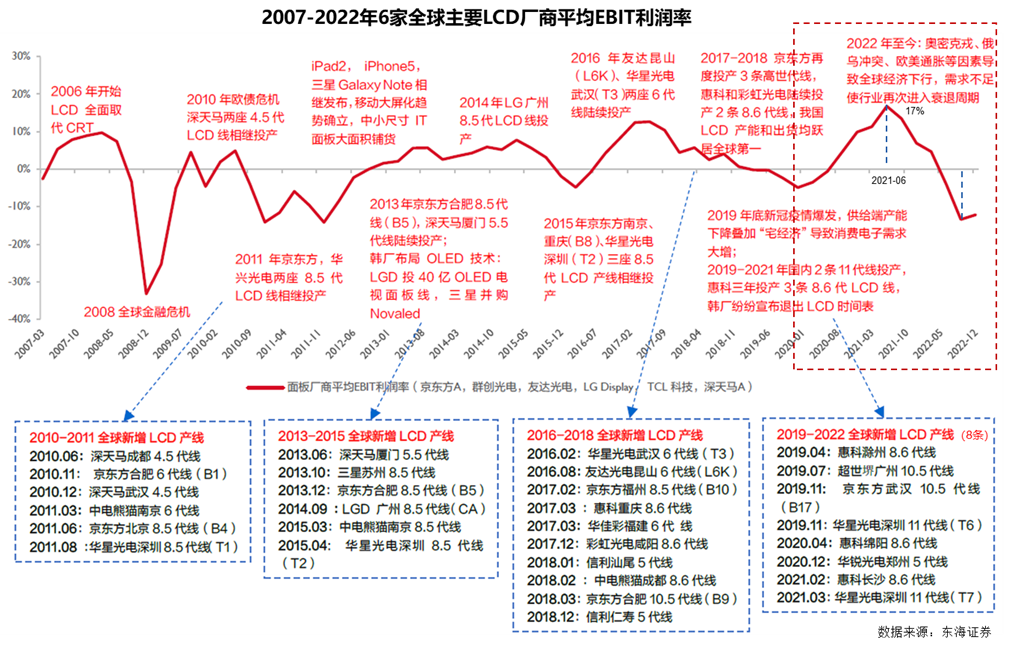

1)弱复苏趋势下,大尺寸化趋势成增长引擎

2023年上半年,尽管TV终端需求未见强劲复苏,但大尺寸化作为电视市场发展的主轴,有望持续带动TV需求增长。根据AVC数据,2023年6月全球电视面板出货量2270万片,今年以来首次实现同、环比双增;从尺寸来看,32寸出货同比大幅下降了35.9%;而55、65、75、80+整体出货却大幅上涨,6月份平均出货尺寸48.5寸,同比涨幅3.5寸。

由于下半年是海外传统销售旺季,前期去库存效果明显,目前品牌厂商积极备货。根据AVC数据,预计TOP11整机厂3Q23的面板采购计划达到4950万,已经恢复到高位。6月底三星电子企业库存周度14周,LGE、海信均在10周左右,相较一年前显著下降,但仍处于健康水位区间。

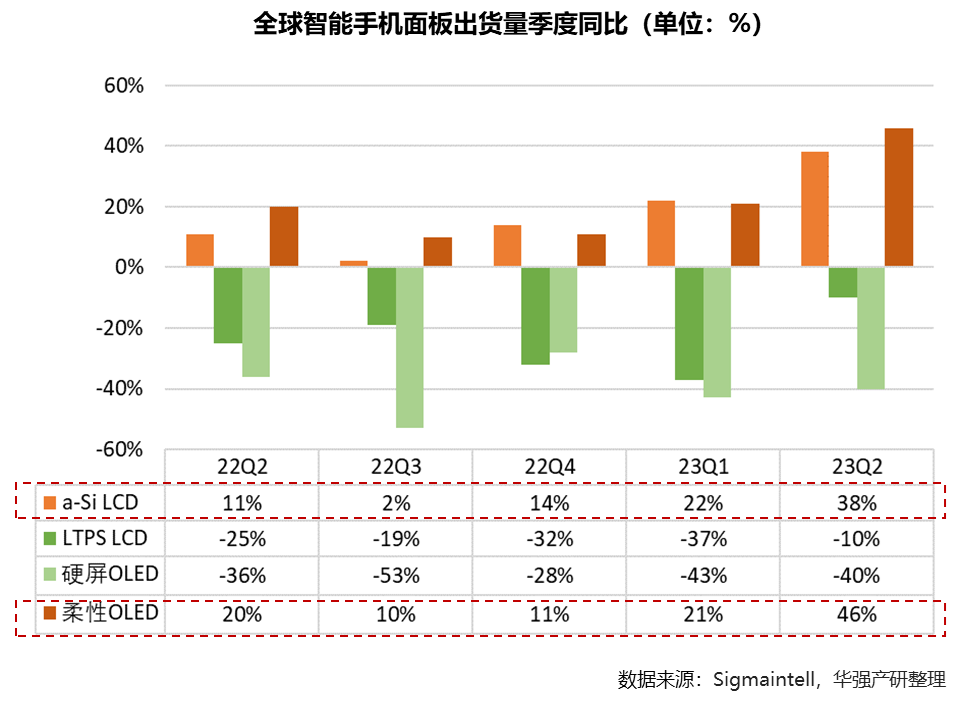

2)手机显示面板不同技术出货分化趋势持续

群智咨询(Sigmaintell)统计数据显示,2023年上半年全球智能手机智能面板出货约9.51亿片,同比增长约9.7%,其中二季度出货约5.17亿片,同比增长20.4%,是2021年以来季度出货新高。

不同技术的面板出货存在分化,a-Si非晶硅LCD和柔性OLED出货同比持续增长,而中端LTPS LCD和刚性OLED面板需求出货同比仍呈下滑趋势。

2023年上半年全球a-Si LCD智能手机面板出货表现超预期,约5.2亿片,同比增长约30.6%,占整体出货的54.7%。

OLED方面,2023年上半年刚性OLED智能手机面板需求没有明显好转,出货同比下滑约41.5%,约6180万片;而柔性OLED在终端品牌及面板厂共同的积极策略推动下,不断下沉至更低价位的中阶机型上,今年上半年全球柔性OLED智能手机面板出货同比增长约32.8%。

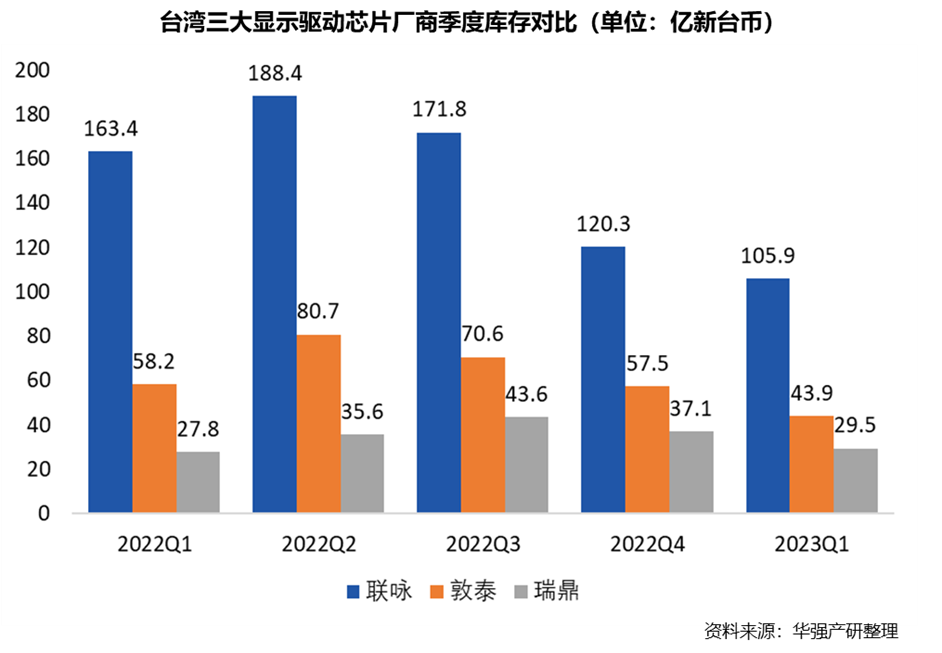

随着大尺寸液晶面板的持续涨价,相关产业链景气度已经逐步传递至上游驱动IC环节。对比台湾三大显示驱动IC厂商月度营收情况,可以看到从今年1月份起月度营收明显有回暖提升。同时,显示驱动芯片设计厂商去库存完成,季度库存已连续三个季度呈现下降趋势。

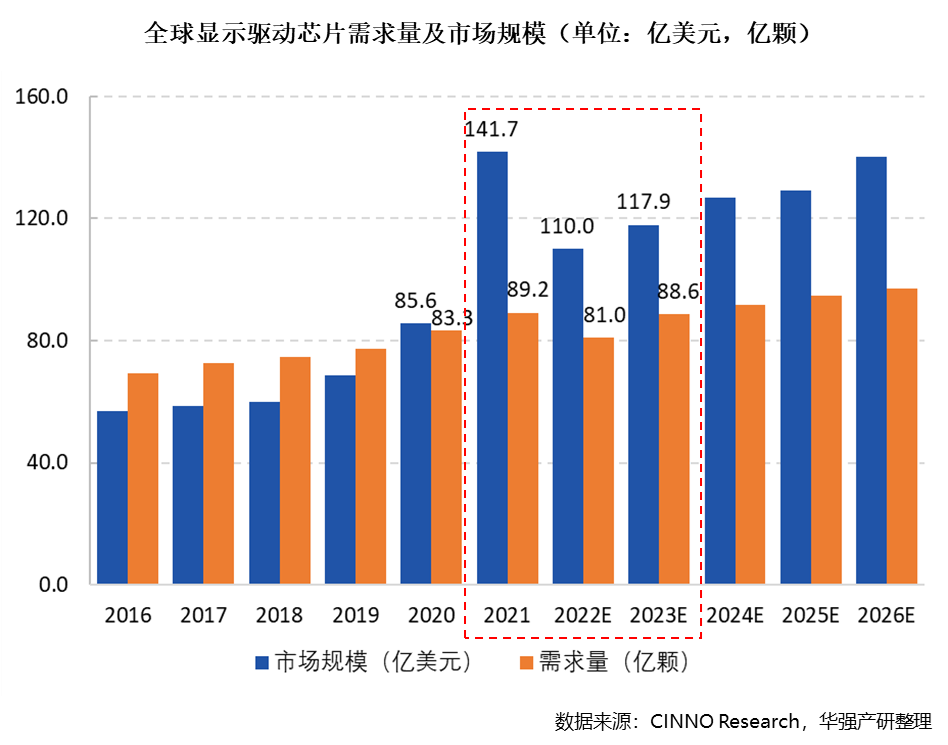

2022年全球市场需求收缩,手机、电视、桌面显示器、平板电脑等终端市场面板出货量均出现下跌。在全球显示面板需求量减弱的影响下,显示驱动IC市场急剧下滑,CINNO Research数据显示,2022年全球显示驱动芯片市场规模为110亿美元,同比下降20%;出货量约81亿颗,同比下降9%;预计2023年全球显示驱动芯片市场规模预计增至117.9亿美元,同比增长7.2%。

中国市场方面,随着近年来全球面板制造产能逐渐向我国境内转移,我国正逐步成为全球面板生产制造中心,面板出货量持续增长,进而推动了中国显示驱动芯片行业的快速发展。2022年受手机等消费电子显示驱动芯片需求减弱等因素影响,产业规模有所下滑,CINNO Research预计,2022年中国显示驱动芯片市场规模为52.6亿美元,市场需求量约46.8亿颗,预计2023年市场规模将恢复至57.7亿美元。

全球显示驱动芯片的产业格局中,韩国厂商和中国台湾厂商占据主导地位,包括三星、联咏科技、奇景光电、瑞鼎科技等。近些年,随着中颖电子、格科微、明微电子等厂商的崛起,中国大陆的市场份额有所提升。未来随着我国晶圆制造业产能供给的提升,以及封装测试技术的集成度进一步提高,中国大陆的显示驱动芯片市场份额将持续增加。

1)传统应用保有量高,静待市场复苏

深圳淇诺科技有限公司成立于2003年,是华强半导体集团控股子公司,是专业的电子元器件方案提供商,国家高新技术企业。业务范围涵盖智慧媒体、智慧视觉、智慧音频、光电显示、电源、移动终端、网络通信、AIoT、汽车、工业医疗等领域。

目前公司代理显示屏相关产品线有:

奕力(中小尺寸驱动IC、触控IC,应用于手机、平板、工控、车载);

奇景(中小尺寸液晶驱动IC、触控IC,应用于手机、平板、工控、车载);

智安(PMIC、level shift、P-Gamma、Mini LED驱动、LCD power IC);

艾为(背光驱动、power ic,应用于手机、平板);

钰泰(local dimming ,应用于TV面板)等。

有相关产品采购需求请联系:

商务对接:邱小姐,@淇诺科技

【免责声明】本报告研究团队具有专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于研究团队的职业理解,客观和公正,结论不受任何第三方的授意或影响,特此声明。

1)版权:本报告版权为华强电子产业研究所所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。2)内容:本报告引用的第三方数据和其他信息均来源于公开渠道,研究所对该等信息的准确性、完整性或可靠性不承担任何责任。本报告所载的资料、意见及推测仅反映研究所基于发布本报告当日的判断,在不同时期,研究所可发出与本报告所载资料、意见及推测不一致的报告。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。