蔚来第二季度财报分析

猛兽财经从蔚来(NIO)2023年第二季度财报中,获得的最大收获并不是该公司的收入下降或亏损扩大,而是由于价格竞争加剧,中国电动汽车行业整体上正面临着巨大的利润率压力……而这有可能使蔚来和其他电动汽车制造商实现盈亏平衡。

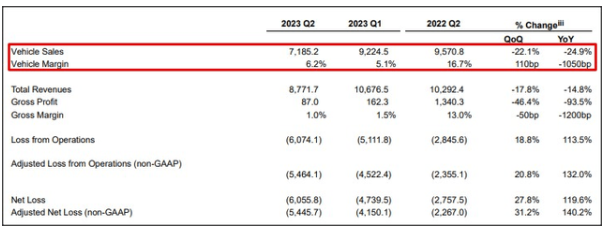

蔚来在2023年第二季度的收入为88亿元人民币(合12亿美元),同比下降了14.8%。这说明蔚来的收入增长正在减速,主要是由于交付增长低于预期以及我们提到的由于价格竞争加剧,整个中国电动汽车行业都在面临着巨大的利润率压力导致的。

由于特斯拉(TSLA)降低了在中国最畅销的电动汽车Model Y等车型的价格,进而迫使这个行业的其他公司也跟着降低了价格,蔚来就是其中之一(蔚来在第二季度降价了3万元人民币)。

降价带来的后果是:蔚来2023年第二季度的利润率出现了大幅下降,而且去年同期相比下降了10.5个百分点。

不仅仅是蔚来,由于价格压力,小鹏汽车(XPEV)的利润率在2023年第二季度的也出现了持续恶化。

由于利润率的大幅下降,蔚来2023年第二季度的净亏损也在大幅扩大。蔚来在2023年第二季度亏损了61亿元人民币(8.351亿美元),而在2022年第二季度,蔚来亏损了28亿元人民币(4.117亿美元),因此,蔚来的亏损已经增加了一倍多,正如我们前文分析的,导致蔚来亏损的主要原因是降价以及2022年第二季度交付增长疲软。

猛兽财经认为,利润率和利润的大幅下降是投资者目前对蔚来的最大担忧,尤其是在其盈利目标可能被进一步推迟到未来的情况下。

蔚来目前预计2026财年将是其实现首个盈亏平衡的年份,而利润率的不断恶化却是蔚来将要面临的一个关键问题,也是蔚来能否实现盈亏平衡的主要阻力。

第三季度交付展望

按照蔚来的惯例,该公司给出了2023年第三季度的交付量预测。对于第三季度,蔚来预计总交付量在第三季度将达到5.5万至5.7万辆之间,同比增长74.0至80.3%。而在第二季度,蔚来仅向客户交付了23,520辆电动汽车,因此该公司预计其交付量将在2023年第三季度增长138%。

蔚来面临的风险

从风险的角度来看,蔚来不断恶化的利润率趋势是一个危险信号,表明其风险状况正在恶化,而且小鹏汽车在第二季度也面临着严重的利润率压力,甚至产生了负的利润率(小鹏汽车的利润率已经连续两个季度恶化了)。

所以猛兽财经认为,从交付利润率和交付前景方面来看,投资者要想投资中国电动汽车股票的话,最好的选择仍然是在多个领域继续碾压竞争对手的理想汽车(LI)。

在我们看来,最近的调整也增加了交易蔚来股票的风险,如果蔚来的利润率有一天变的像小鹏汽车一样成为负的,那么我们会坚决做空蔚来股票。

结论

蔚来2023年第二季度的财报有很多值得关注的地方,其中最大的一点是,降价已经开始对蔚来的利润率产生了非常大的影响,就像小鹏汽车一样,蔚来在第二季度也面临着价格和利润率方面的重大压力,这导致了它的亏损进一步扩大和收入增长放缓。展望未来,蔚来需要证明,它能够扭转利润率恶化的局面,否则就有可能失去投资者的兴趣。

猛兽财经致力于让每一个不甘心的青年人学会港美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过港美股投资获得自由。

我们像猛兽一样关注着全球汹涌澎湃的美股、港股、创投等资本市场,并且为投资人和初创企业、上市公司、金融机构提供专业的财经资讯、港美股研究分析、金融圈社交、品牌营销、会议定制服务、财务顾问(FA)服务、IPO咨询、海外营销、财经公关、港美股投资者关系维护等服务,欢迎需要以上服务的朋友联系我们。猛兽财经旗下还运营着一款基于地理位置的陌生人金融社交平台:金钱世界社区。