要点

近日,Omdia发布了2023年《全球智能视频监控市场报告》,该报告包含厂商市场占有率排名以及市场规模数据库。该研究的范围包括专业级前端设备(模拟高清监控摄像机,网络摄像机,热成像摄像机以及防爆摄像机),后端设备(视频录像机,视频分析设备,编码器,服务器、超融合设备以及外部存储),视频软件(视频管理软件VMS,视频监控云服务VSaaS和视频分析软件)等。以下是来自该报告节选的关键洞察。

2023年视频监控市场洞见与趋势

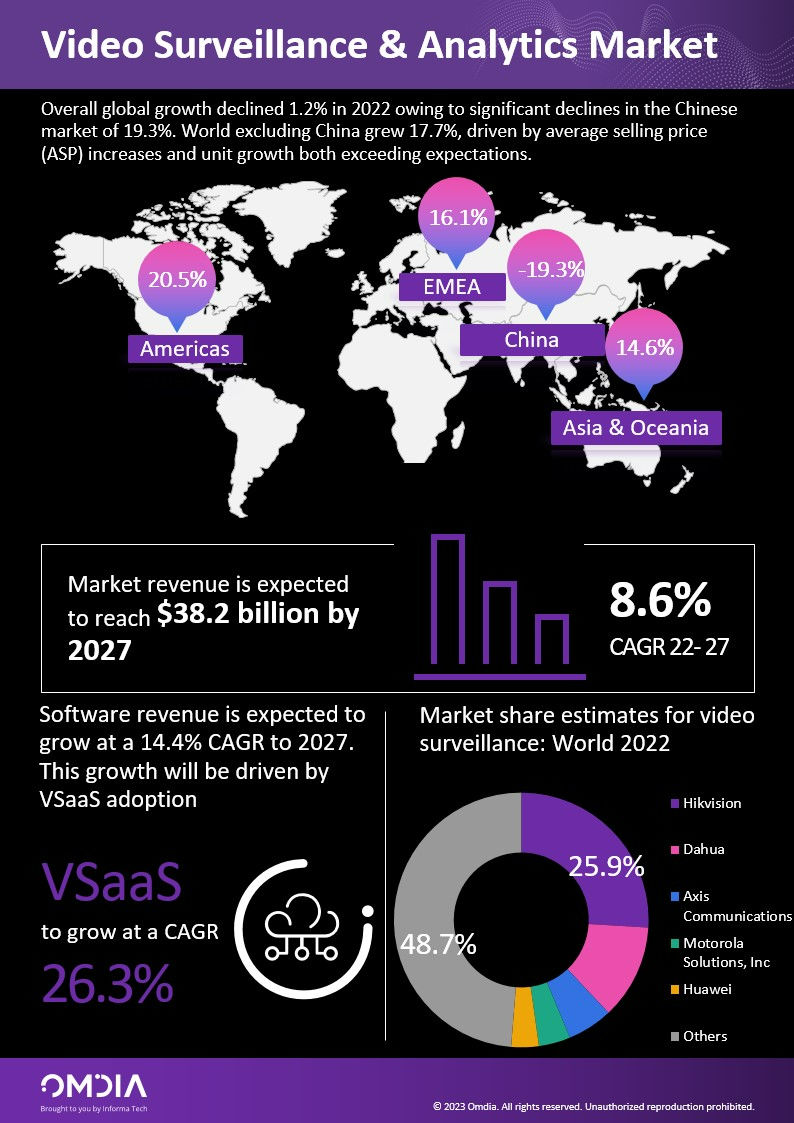

据Omdia 估计,2022年全球智能视频监控市场规模达252亿美金,相较2021年市场小幅下调1.2%。中国市场受到疲软的宏观经济、严格的防疫政策以及削减的财政开支等多方面影响,市场规模大幅收缩19.3%,总量下降至全球市场份额的41.6%。

放眼海外,随着疫情常态化和国门的放开,社会经济活动以及商贸往来迅速恢复,市场需求强劲反弹,自疫情以来积压的订单也快速释放,海外市场增速实现了17.7%的大幅增长。其中,欧洲、中东和非洲地区市场增长16.1%,美洲市场增长20.5%,亚洲市场增长14.6%。

Omdia预计,未来五年(2022-27)全球市场年复合增长率达8.6%。海外市场增速将达到10%,市场增长主要由中东、非洲、拉丁美洲以及东南亚地区拉动,这些地区将受益于政府投资以及大规模基础设施建设。而中国预计年复合增速仅为6.6%,这是由于如雪亮工程等大规模城市级项目建设结束之后,政府端对于公共安全的投入会有所放缓。

产品层面,视频监控软件有望成为增速最快的品类,将实现年复合增长14.4%的速度,视频监控云服务VSaaS将推动软件市场的快速成长。自2020年疫情爆发以来,全球范围内远程监控、快速部署和集中管理等需求迅速提升,而中国运营商主导的视联网的推广也将大力促进国内VSaaS市场的发展。

从竞争格局来看,2022年全球智能视频监控市场集中度进一步提升,前十位厂商市场份额增长至64.8%。除了海康威视、大华、宇视等中国厂商受累于国内市场的下滑,其他海外品牌如安讯士、摩托罗拉解决方案、韩华和博世安防等厂商营收增速均高于市场平均水平。

我们的团队

Omdia安防研究团队成员全部来自原IHS Markit,团队针对视频监控的研究自2003年开始,至今已有20多年的历史。团队的主要研究为《全球智能视频监控市场信息服务》,包含市场占有率排名数据库以及市场规模数据库。该服务从产品类型、技术指标、地理区域、最终用户所属行业和厂商等维度对全球智能视频监控产品的销售额、出货量以及平均售价进行深入研究。

完整报告请点击 阅读原文

本文作者

Tommy Zhu

首席分析师 - 安防科技

文章版权和解释权归微信平台Omdia所有

Omdia公众号

长按二维码关注我们

Omdia,作为Informa Tech的一部分,是一家专注于科技行业的领先研究和咨询集团。凭借对科技市场的深入了解,结合切实可行的洞察力,Omdia将赋能企业做出明智的增长决策。要了解更多信息,请访问www.omdia.com。

如您想了解更多有关Omdia的最新研究成果,请浏览Omdia官方网站或通过电子邮件联系我们。

omdia.com

rina.zhang@informa.com