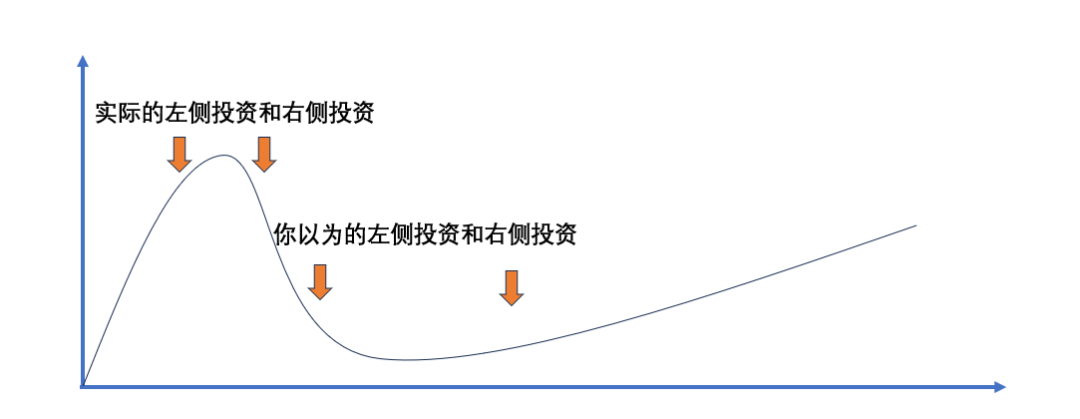

左侧投资和右侧投资,一般属于二级市场的投资术语,所谓左侧和右侧,从事后诸葛亮的角度,指的是股价最低点的左侧和右侧,左侧投资就是在股价最低点的左侧时间点进入,右侧投资就是在股价最低点的右侧时间点进入。

之所以说这是事后诸葛亮,因为谁也无法事前预见最低点何时出现,最后被埋得严严实实的,很有可能就是那种信奉左右侧投资的投资者,不断逢低补仓,而事与愿违,低点又不断出现,直至弹尽粮绝……

所以左侧和右侧,其实是一门玄学。成功的人奉为圭臬,被埋的人打碎牙往肚子里咽。

我们今天来聊一聊一级市场的左侧投资和右侧投资,这也是最近经常被人提及的,跟二级市场其实有异曲同工之妙。当然差异还是有的,二级市场是从微观的单只股票角度看的,而一级市场通常是从行业发展的角度看的。

其实跟一级市场左右侧投资相对应的,就是我们经常说的风口和泡沫破灭。

在一些热门的风口赛道当中,很多人以为自己遇到了一个前景无限的朝阳产业,都以为投在了产业启动的初期,其实当大部分人蜂拥而入的时候,往往是高位站岗的时候。

蜂拥而来,一哄而散,前几年很多当红炸子鸡行业,现在迅速冷却,也是这个原因。

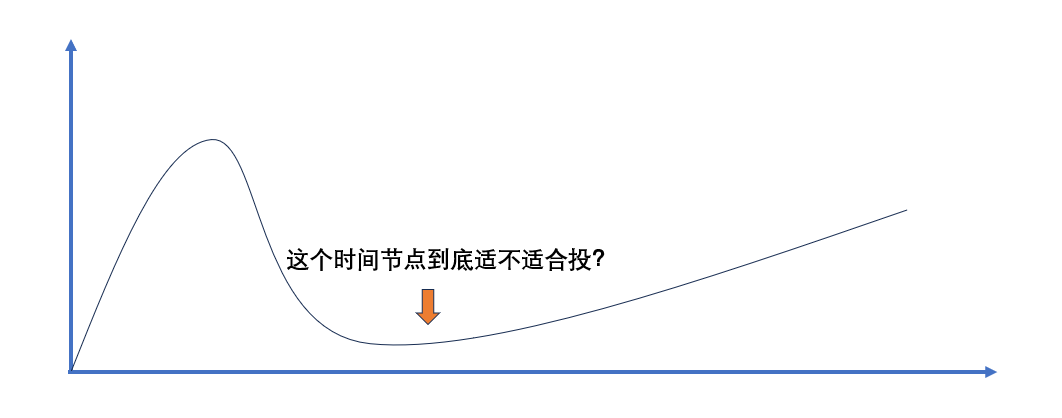

泡沫破灭带来的负面影响是持久的,往往会摧毁相当一部分人的信心,乃至导致整个VCPE行业的低谷期,特别是当大家普遍押了重注allin到某个赛道的时候。

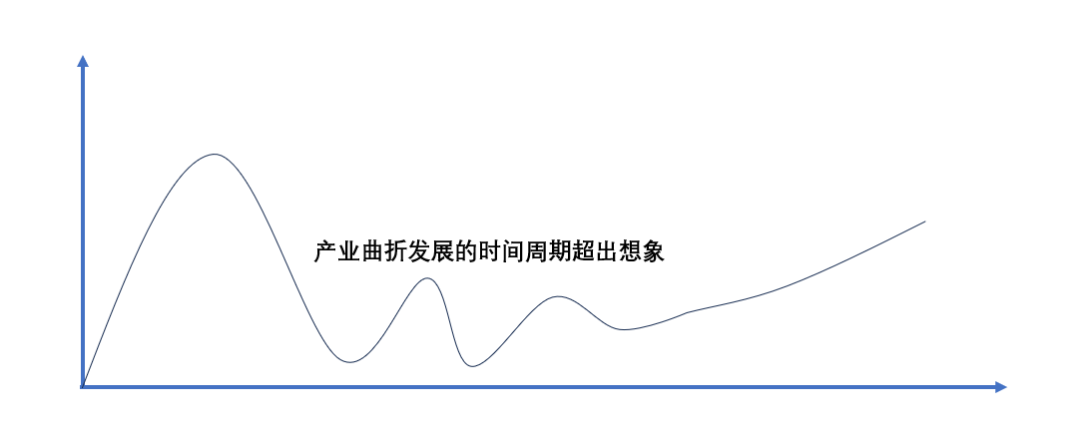

当然,即便坚信行业未来肯定有光明的前景,哪怕能够在泡沫破灭的时候同舟共济,但一个产业的发展,曲折程度往往也会超出大部分的预期,行业奇点何时会来临,在左侧,完全是一个未知数。

就如同前几年蓬勃发展的光伏产业,起起伏伏20多年了,期间有多少次小高潮,让人误以为行业奇点来临……还有新能源汽车,哪怕是走到今天,依然还属于蹒跚学步的状态,得时刻提防着会不会突然摔个大马趴,毕竟2019年距离现在也才三四年时间,那时候的造车新势力,差点儿全军覆没。

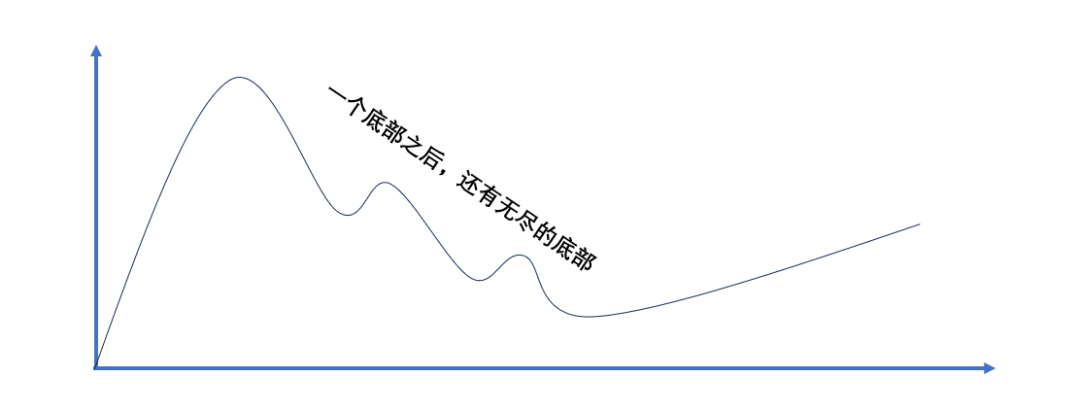

同样的,和二级市场一样,行业发展的低谷,一个是持续多久的问题,一个是到底是不是真正的低谷,会不会一个低谷接着一个低谷?特别是一些政策敏感性行业,本以为该缓和一下的时候,突然又来一道紧箍咒……

所以,最终又回到那个终极灵魂拷问,泡沫破灭之后的行业谷底,这个时间点到底值不值得投?

当投资人拿到一个项目,概念不再性感,乃至审美疲劳,相关领域听的耳朵里都起老茧了,甚至在前几年喧闹过后一地鸡毛了,那这个领域到底还有没有投资机会呢?

其实我觉得还得“回头看”,看一看当初热闹的时候,站在山顶上的时候,大家当时是怎么想的,当时想的逻辑是不是发生了根本性的变化。

比如市场需求的预期是不是凭空想象出来的,产业落地的周期是不是盲目乐观估算出来的……

如果当初的逻辑没错,那现在投资,就是一个比当年更为稳妥的投资时间点。

这才是真正的价值投资。