芝能汽车出品

越来越多做消费电子的企业也开始进入汽车行业。

在中国的优势产业中,涉及消费电子、电机、电源等领域的产业链积累了相当的动能。事实上,2023年正在迎来一股降价浪潮,而在这个时刻,我们会看到不少汽车零部件企业陷入了困境。实际上,不论是从事消费电子还是电源领域的企业,在手机等领域早已取得了巨大的成就。在这个激烈的成本竞争时期,我们也因此看到了一些手机和车机跨界融合的案例的发生。

随着2023年智能化的发展趋势不断深化,许多致力于智能手机、平板电脑、笔记本电脑等消费电子产品制造或供应的企业,已在积累多年的基础上,凭借技术和资源优势(包括价格和速度等),将业务扩展至智能汽车领域。目前看来,这涉及提供汽车零部件、显示屏、功率芯片、通信芯片、连接器、结构件等,同时与汽车制造商展开合作,推动整车或代工业务的开发与生产。这种新的趋势正在不断改变汽车行业的格局。

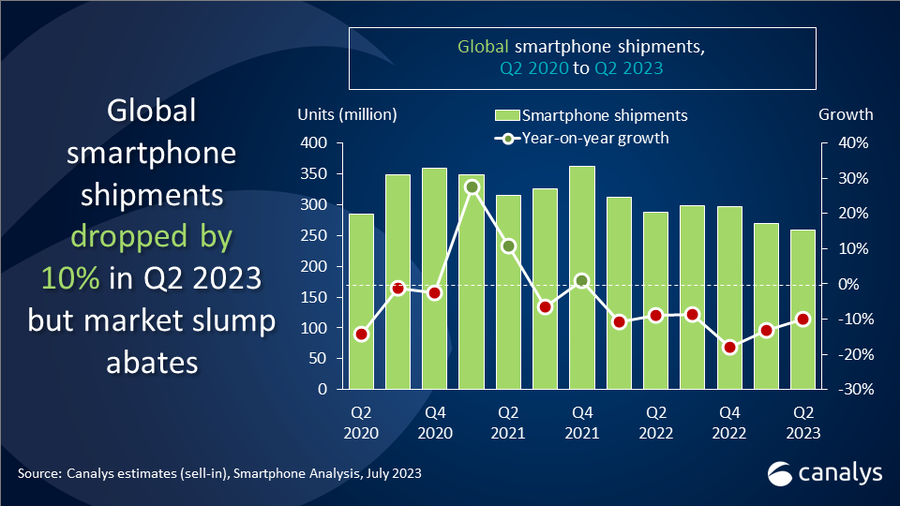

自2022年以来,受行业周期、国际环境、产业链供应链等多重因素影响,全球消费电子需求疲软。Canalys数据显示,2023年第二季度,全球智能手机市场出货量达2.58亿部,同比下降10%,出货量连续第五个季度下滑。

2023 年第二季度,全球平板电脑出货量同比下滑 11% 至 3100 万台,成为自 2020 年第一季度以来的最低出货量。

2023年第二季度全球平板电脑出货量共计2830万台,同比下降了29.9%。

消费电子企业也在寻求突破。事实上,我们看到2023年部分企业已经有所行动。比如做摄像头的欧菲光,2023年上半年智能汽车类产品收入6.16亿元,同比增长3.42%。京东方精电则开始助攻车机屏幕,2023上半年,京东方精电累计实现营收人民币48.38亿,同比增长8%,创下历史最高记录,汽车显示屏业务实现人民币43.16亿,占89%。

这种从消费电子到智能汽车赛道的转变,背后存在多重原因:

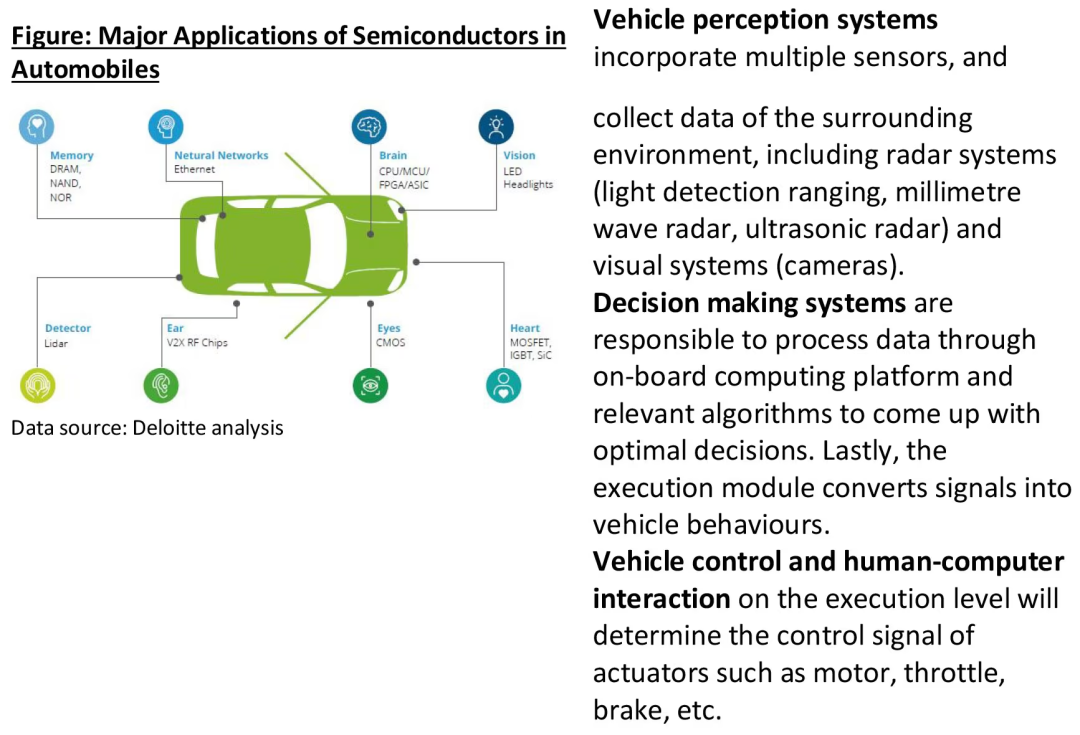

我们可以看到,汽车电子正在迅速演变,而特斯拉在这个领域扮演了先行者的角色。随着特斯拉推动汽车电子的快速发展,我们可以观察到以下趋势:

● 越来越多的屏幕、灯柱、音响、麦克风和传感器

● 感知系统里面的摄像头、毫米波雷达和激光雷达的应用增多

● 车内芯片需求的增加,同时缺芯也给芯片企业带来快速上车的机会

快速建立的需求,也让整车企业在欢迎消费电子参与这场激烈的竞争。巨大的降本压力带动车企更愿意接受低毛利,和走长期主义(忍受一个领域一段时间不赚钱)。因此消费电子产业链企业,也得到了千载难逢的系统性机会。

进军智能汽车领域的主要方式有以下几种:

事实上,由于理念的差异,对消费电子企业来说,按照一年的周期去开发,根本不叫“卷”。快速迭代跟着终端的需求快速去更改,就是中国消费电子企业取得全球地位的核心法宝。

从长远来看,对于芯片行业来说,汽车和消费/工业开始慢慢被打通了。

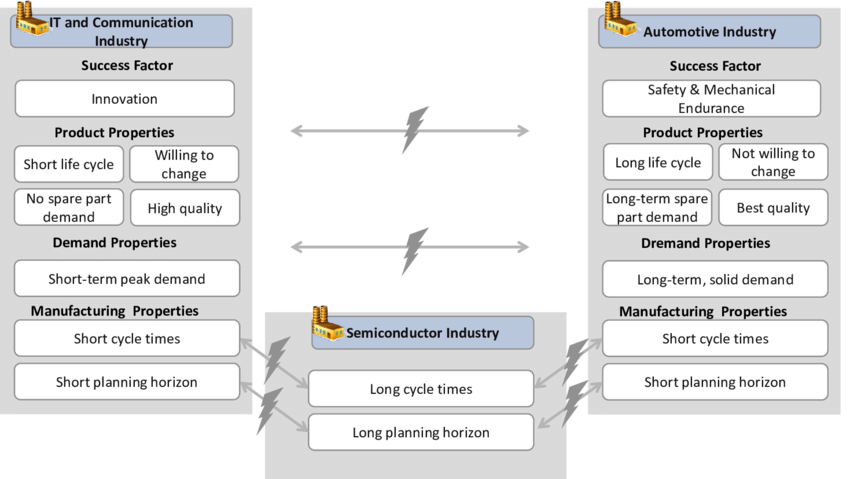

但客观来说汽车电子和消费电子在使用环境,设计要求,设计寿命等方面存在显著差异。车规级芯片是指符合汽车电子元件的规格标准的芯片,在温度、寿命、抗冲击、可靠性等方面有着更高的要求,以适应汽车的复杂和苛刻的工作环境。它们涵盖动力安全系统、车身控制系统、行驶控制系统、通信系统、娱乐系统等多个领域。

对中国来说,虽然进军智能汽车领域是巨大的机会,但研发车规级芯片并不容易,它面临着以下几个主要的难点:

● 认证测试难:车规级芯片必须通过AEC-Q100等严格的测试标准,包括7大类41项测试项目,这些测试需要耗费大量的时间和成本,而且要求零失效。

● 芯片优化难:芯片在性能、功耗、体积等方面进行优化和平衡,同时还要考虑软硬件的融合和兼容性。

● 落地慢、量产难:汽车芯片从设计到量产需要3年以上的时间,还需要与整车厂商进行合作和验证,这也需要一定的周期和沟通成本。

● 降低成本难:汽车芯片由于技术门槛高、市场竞争小、生命周期长等原因,其成本相对较高,而消费者对汽车价格的敏感度又较高,因此如何降低成本并提高利润率是一个挑战。

但是总体来看,在这个新的情境下,业内对迭代速度和故障率和远期寿命的容忍度提高了,2023年在巨大的降价压力下,很多变革确实在发生。

小结

综上所述,我们明显观察到今年整车企业已经不再把盈利作为主要的目标,这导致了各个零部件和元器件都有降价的趋势和路径。同时,消费类电子和功率电子领域还存在产能过剩的问题。这两种现象使得电子产品的供应量在迅速升高,进而会重塑市场格局。随着这一轮变革逐步展开,我们对未来格局的本质性变化保持期待。