深天马A2023年半年度报告净利润为-14.24亿元,同比盈转亏

深天马A2023年半年度报告净利润为-14.24亿元,同比盈转亏

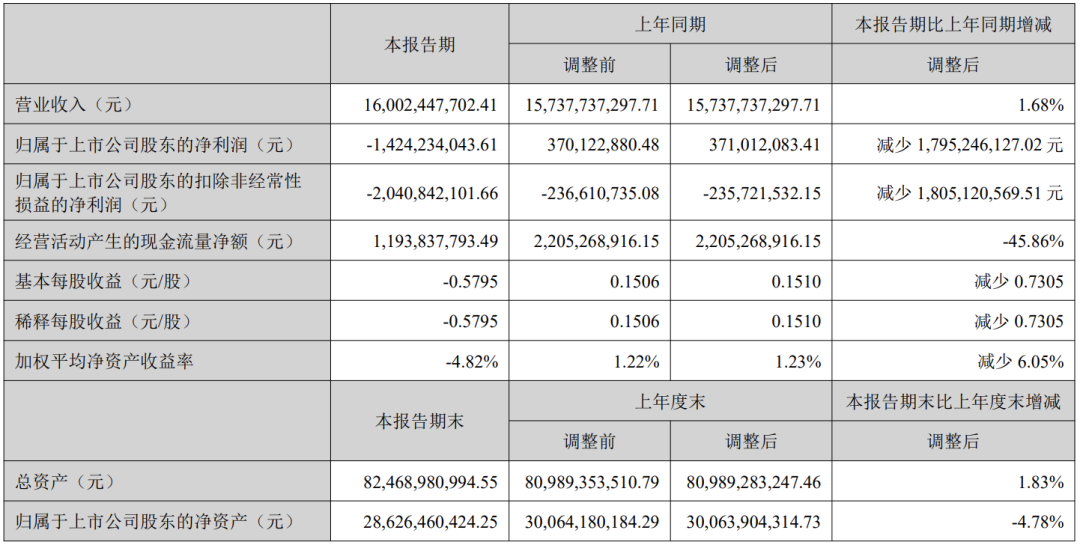

8月30日,深天马A公布2023年半年度报告,报告期营业收入160.02亿元,同比增长1.68%;归属于上市公司股东的净利润为-14.24亿元,同比盈转亏;归属于上市公司股东的扣除非经常性损益的净利润为-20.41亿元;基本每股收益为-0.5795元。

今年以来,全球经济低迷,外部环境复杂多变,终端需求疲软,行业竞争加剧,显示行业整体处于底部持续调整阶段,行业利润率处于低位,显示产品均价大幅低于去年同期,公司所处的中小尺寸显示领域中以消费电子终端受到的冲击尤为明显;进入二季度,中小尺寸显示领域产品价格依然承压,但降幅有在收窄,行业需求环比有所温和回升。面对挑战,公司多措并举,持续夯实主业,报告期内营业收入同比持稳,在车载显示、工业品显示等领域持续保持竞争优势,在AMOLED 智能手机、LTPS 平板笔电等领域实现大幅增长,展现出了良好的发展韧性和增长空间。

技术与产品开发方面,公司坚持创新驱动,在加强前瞻性技术研究的同时,大力突破与推广先进应用技术。在SIDDisplay Week、CES、ICDT、EW、CITE 等各大专业展会上,公司集中展示了在 Micro-LED、Mini-LED、AMOLED、LCD 等技术领域的最新成果,以及在智能座舱、智慧医疗等众多应用场景下的领先产品和方案。Micro-LED领域,公司正加快推进技术和工艺的开发,目前已在高透明、曲面、窄边框、透明度可调等技术方向取得重大突破,具备行业领先的技术能力,并已和全球头部车企、国内顶尖 PID 终端厂商、头部消费品牌客户展开创新项目合作。公司车载Mini-LED产品已向海外大客户批量出货,推出的技术方案已实现超过 1,000,000:1 的超高显示对比度,且仍在持续迭代。OLED研发和量产支撑上取得显著突破,已实现 PWM 3840Hz 高频调光、节能低频 LTPS、高刷 165Hz、下窄边框1.0mm、微四曲、LTPSRamless 等诸多新技术的业界领先量产,并推出新一代 U8 发光材料,提升发光效率,大幅降低功耗,进一步改善色偏和延长寿命,带来更好画质和更长续航,同时 WQ HTD、HTD Ramless、等高四曲、CFOT 等技术开发顺利推进。

其中,在产业布局方面,报告期内,公司加速推进新产线建设,其中 TM18 顺利爬坡,提前 5 个月实现单月百万片出货,预计年内将形成折叠、HTD、MLP 量产能力;TM20 于 6 月提前封顶;TM19 及 Micro-LED 产线按计划顺利建设中。

维信诺:上半年净亏损16.34亿元,同比亏损扩大

维信诺:上半年净亏损16.34亿元,同比亏损扩大

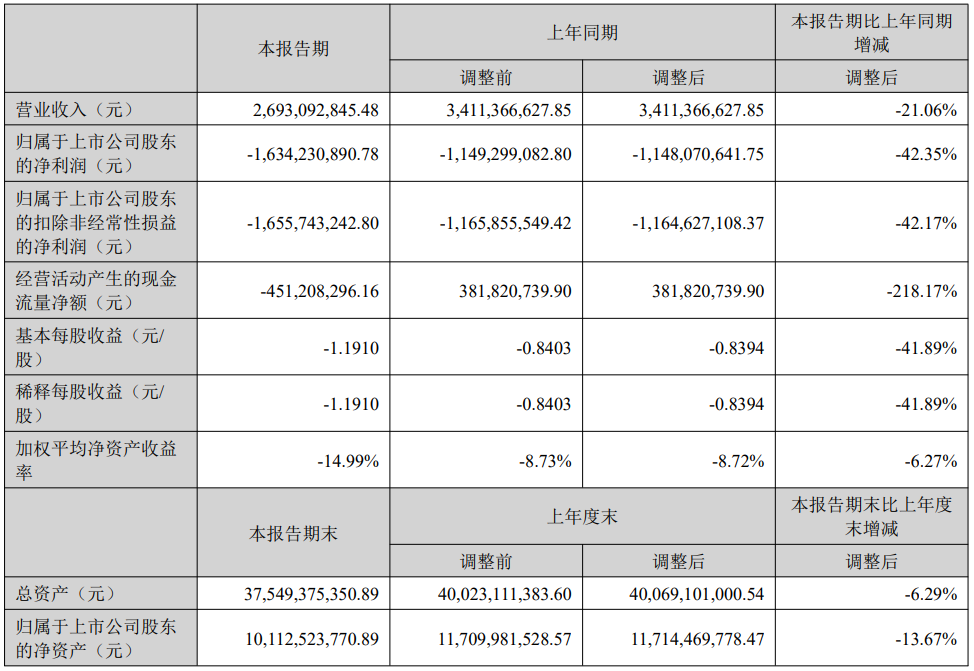

2023年8月30日晚间,维信诺公布2023年半年度报告,报告期营业收入26.93亿元,同比下降21.06%;归属于上市公司股东的净利润为-16.34亿元,同比亏损扩大;基本每股收益为-1.1910元。

2023 年上半年,全球宏观经济环境错综复杂,消费电子需求缓慢复苏,叠加 OLED 面板厂商产能加速释放,行业竞争加剧,中低端 OLED 产品价格出现较大波动。OLED 作为新一代显示技术,产业整体发展良好,在存量与增量市场并存的情况下,对企业提出了更高的综合能力要求,需要将技术创新能力和经营管理能力并重,打造可持续的核心竞争力。

报告期内,公司坚定执行“一强两新”中长期发展战略,以中高端市场 AMOLED 产品为重点推进方向,拓展多元化品牌客户,持续推进技术和产品创新、调整产品结构,进一步建立差异化的竞争优势,产品开发与产能释放加速匹配中高端市场需求。根据 CINNO Research 数据,2023 年上半年,维信诺 AMOLED 智能手机面板出货量位居全球第四,国内第二,其中第二季度的出货量位居全球第三,国内第二,市场份额 9.6%。

报告期内,公司强化研发创新。针对高刷新率、低功耗、全面屏、超薄等显示需求,公司全球首发AMOLED手机屏幕 240Hz+高刷新率技术,并成功点亮 265Hz 屏体,配备更高阶 IC 将实现超过 300Hz 的超高刷新率;发布EnVALT低频 LTPS 技术、HLEMS 高性能光取出技术、VM7 器件体系等低功耗解决方案;发布可穿戴极窄边框、极致全周窄边框、极致零边框等全面屏解决方案;发布 3D 屏下摄像综合解决方案,以及集成光学指纹技术、双频双极化5G毫米波屏上天线等集成解决方案。

公司控股的昆山国显光电有限公司凭借创新优势入选国家企业技术中心拟认定名单。公司参股的合肥维信诺发布了无金属掩膜版 RGB 自对位像素化技术,具有无 FMM、独立像素、高精度的特点,使AMOLED 有效发光面积从传统的 29%增加至 69%,也可使像素密度提升至 1700PPI 以上,配合Tandem叠层器件较FMM AMOLED 可实现 6 倍的器件寿命或 4 倍的亮度提升。目前已完成关键技术突破、量产工艺开发及集成,成功点亮基于该技术的中尺寸样品,并快速推进规模量产相关工作。

彩虹股份:2023年半年度净利润约-2.7亿元

彩虹股份:2023年半年度净利润约-2.7亿元

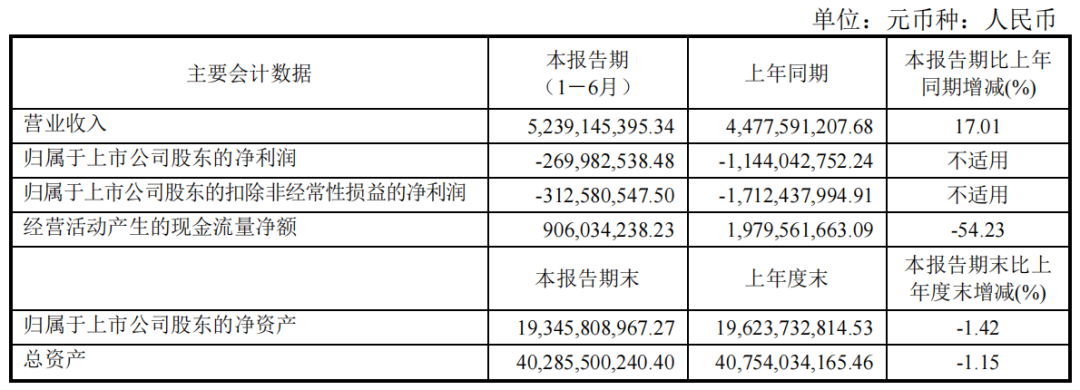

8月31日发布半年度业绩报告称,2023年上半年营业收入约52.39亿元,同比增加17.01%;归属于上市公司股东的净利润亏损约2.7亿元;基本每股收益亏损0.075元。2022年同期营业收入约44.78亿元;归属于上市公司股东的净利润亏损约11.44亿元;基本每股收益亏损0.319元。

液晶面板业务:

2023 年上半年,面板市场随供需关系的变化触底反弹,面板价格稳步上升。公司液晶面板产 线持续保持稳定运营,并采取各项降本增效举措提升成本竞争力。

1、紧随市场需求变化,采取积极灵活的生产策略和生产计划,提升高获益产品产量。

2、持续推动产品技术升级换代,产品质量持续精进,客户服务水平不断提升,获得品牌客户 质量服务奖项。

3、持续打造稳健的全球化客户体系,聚焦重点客户深耕合作、维持梯队客户多渠道抗风险, 产品出海口安全得到有效保障。

4、深入推动生产经营全要素降本增效,通过生产工艺提升、采购策略更新、供应商国产化、 能源回收利用等措施,成本控制取得良好成效。

液晶基板玻璃业务:

2023 年上半年,公司继续围绕快速扩能拓市场,技术创新提效率,深挖潜力降成本,统筹资 源保发展的经营思路,以快速扩大产业规模为抓手,推动公司高质量发展。随着公司液晶基板玻 璃产线的陆续建成投产并稳定运行,基板玻璃产品产量、销量、销售收入较上年同期相比大幅度 增长,呈现了强于行业平均水平的增长态势。

1、持续加大投入,扩大基板玻璃产业生产规模。合肥液晶 8.5 代基板玻璃生产线项目已于本 年度 6 月完成投资建设,现有运营产线生产效能充分发挥,已实现量产和批量供货。

2、咸阳基板玻璃生产线建设项目持续按计划推进,目前工作重点由项目土建工程逐步转入工 艺设备安装阶段。

3、公司积极开拓基板玻璃市场,保持订单稳定供应,提升客户服务水平,产销、营收规模再 上台阶。

4、依托国家工程研究中心,围绕“创新驱动、成本领先”的整体思路,深入开展技术研发工作, 持续完善产业创新链,加强基础研究,延展技术应用,产业技术实力扎实进步。

下半年整体工作计划和措施:

液晶面板业务:

1、保障经营生产稳定和提升,保证生产要素供应稳定,加快大尺寸产能提升改造项目,进一 步提升生产效益。

2、持续推进产品升级迭代和新品开发,重点加快 100 寸面板产品开发量产,进一步拓展产品 应用,扩充产品体系。

3、持续加深与重点品牌客户的合作深度、广度,以优质的技术支持和客户服务,维持积极稳 健的全球化客户体系。

信利2023年上半年盈利1.68亿港元,同比下降70.1%

信利2023年上半年盈利1.68亿港元,同比下降70.1%

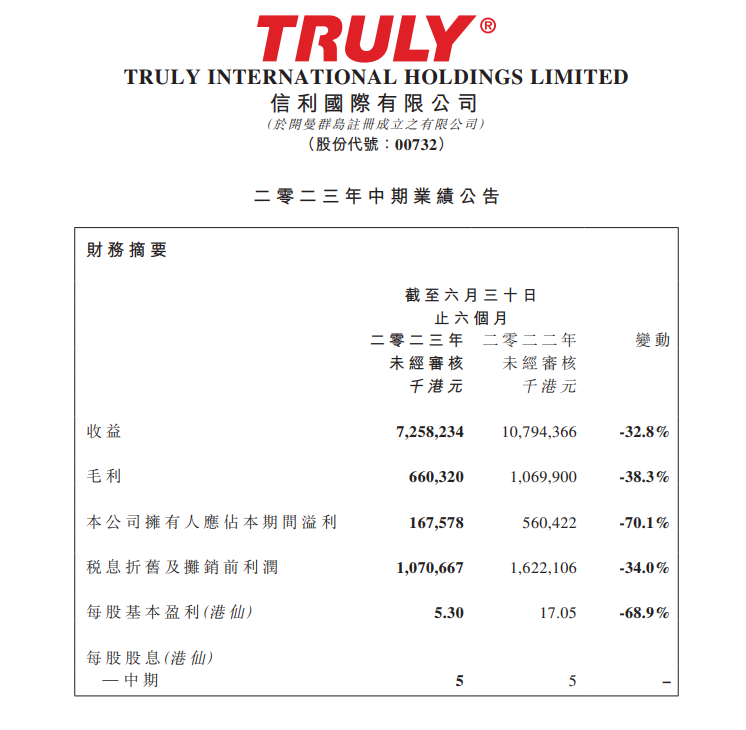

信利国际2023年半年度报指出,截至2023年6月30日止六个月,实现收益72.58亿港元(约合人民币67.36亿元),同比下降32.8%;盈利1.68亿港元(约合人民币1.56亿元),同比下降70.1%。

信利国际表示,收益减少主要由于2023年上半年中国智能手机相关销售额较2022年同期减少。期间毛利约为6.60亿港元(约合人民币6.13亿元),毛利率则约为9.1%,分别较2022年同期下降约38.3%及0.8%。毛利及毛利率下降主要由于若干智能手机相关产品的平均售价下降。

集团截至2023年6月30日止六个月之收益约为72.58亿港元,较期内同期减少约32.8%或约35.36亿港元。收益减少主要由于2023年上半年中国智能手机相关销售额较2022年同期减少。

集团于本期间之毛利约为6.60亿港元,而毛利率则约为9.1%,分别较2022年同期下降约38.3%及0.8%。毛利及毛利率下降主要由于若干智能手机相关产品的平均售价下降。

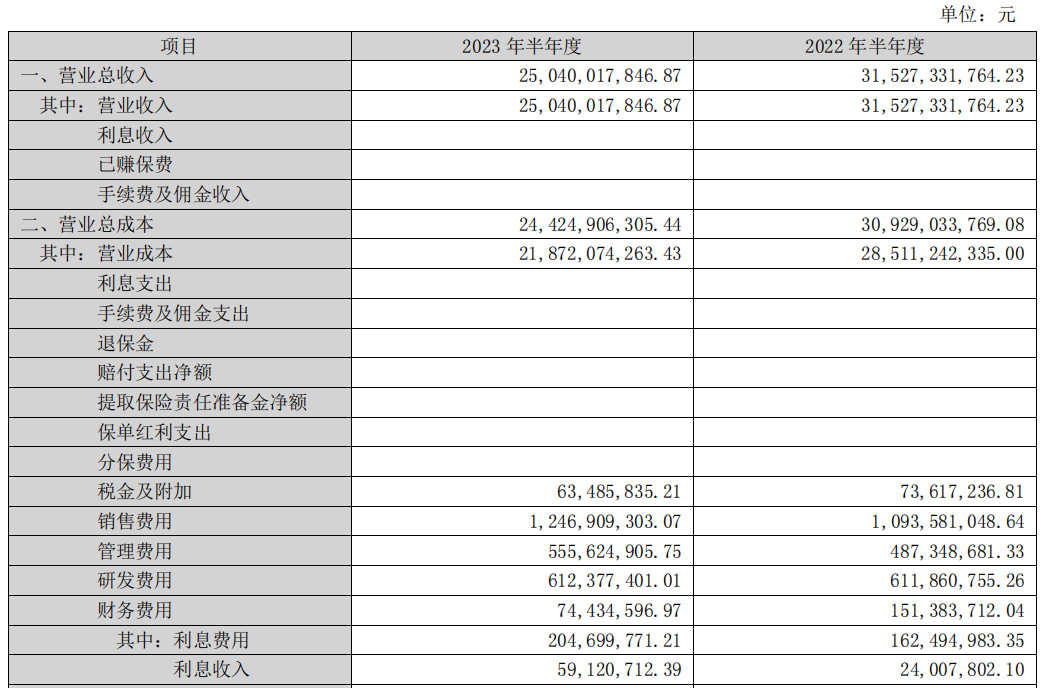

冠捷科技半年报 2023H1营收250.40亿元!净利大增271.55%

冠捷科技半年报 2023H1营收250.40亿元!净利大增271.55%

8月31日,全球领先的显示器及液晶电视智能制造企业冠捷科技披露了2023年半年度业绩报告。财报显示,公司2023年在产品端和经营模式持续创新改革,图强求变,保持市场领先地位,报告期内实现营业收入250.40亿元,归母净利润4404.55万元,同比增长271.55%,扣非归母净利润1.52亿元,同比增长328.00%,综合毛利率较去年同期提升3.08个百分点至12.65%,盈利情况得到大幅改善。

财报显示,冠捷科技主要专注于包括显示器、电视、影音产品等在内的智能显示终端业务。报告期内,公司上半年净利润较去年同期实现增长主要源自两方面:一是面板价格企稳回升,公司存货跌价损失明显下降;二是公司通过积极调整产品定价策略,持续优化业务及产品结构,进一步加强库存管理,使得各条业务线毛利率均得到显著提升。

显示器业务方面,2023年1-6月公司实现营收144.62亿元,毛利率为12.52%,较上年同期提升了3.42个百分点。这主要得益于公司产品结构改善,以及提价降本策略的持续推进。报告期内,公司品牌业务表现良好销量增加,品牌集中度进一步提高,公司显示器整体市占率有所提升,以绝对优势稳居第一。

今年618期间,公司积极利用各大电商平台开展品牌宣传和直播促销活动,成功助力品牌知名度及销量的提升,旗下AOC品牌蝉联显示器市场10连冠,全网总销售额破2亿元,超第二名2倍,创历史新高,并实现全网电竞显示器单品第一;飞利浦显示器全网总销售额达6000万元,首次登顶欧美品牌GMV第一,旗下多款OLED显示器取得细分品类第一。

电视业务方面,冠捷科技持续贯彻对标高阶品牌,逐步摆脱低价竞争的经营策略,在稳定市场份额和利润之间寻求平衡。品牌业务在新兴市场取得较好成绩,同时提价降本措施效果显现,电视产品实现营收86.18亿元,毛利率同比上升2.53%至11.43%,同比亏损大幅收窄,盈利能力得到进一步提升。

需要注意的是,今年上半年,全球经济增长动能减弱,消费市场复苏不力,终端客户购买力下降,耐用品消费支出延后。显示行业作为存量市场,在外部环境与内部需求偏弱的影响下,整体规模有所缩减。另一方面,核心材料面板价格低位运行,拉低产品成本和售价,新进厂商内卷加剧,竞争态势持续激烈。

面对挑战,冠捷科技承压前行,创新求变,通过积极调整业务及产品结构,于逆境中取得毛利率、净利润的大幅增长,充分展现了公司的经营优势和策略调整的有效性。报告期内,冠捷科技在全球显示器市场的占有率进一步提升,以绝对优势稳居第一,公司迄今已连续19年保持全球市占率第一,同时2023年中期公司电视市场占有率居全球第六,行业龙头地位稳固。

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办八年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家大陆、台湾、日本、韩国、欧美等高科技核心优质企业客户。

随着CINNO的发展壮大,我们亟需增加人力储备,求贤若渴的小C君正式向您伸出橄榄枝,欢迎志同道合的小伙伴加入我们!

工作地点

上海/苏州地区优先,或接近产业链集群地SOHO模式。

针对光电半导体等电子信息科技产业链进行市场研究和分析。

全职,本科,招聘人数2-3人,经验要求3-10年(优秀应届生可投分析师岗)。

负责专项产业链的研究、数据建模,并整理形成图文报告;

分析关键技术,判断市场供需关系,预测未来发展趋势;

分析主要供应链厂商的经营状况及供应链关系,评估供应链动态对行业竞争格局的影响;

团队合作,配合相关产业研究及专案分析。

岗位要求:

3年以上相关行业从业者;

擅长逻辑思维,热爱数据或研究工作;

抗压力强,具备良好的自我时间管理能力;

熟练使用PPT、Excel、Word;

积极乐观,注重团队协作。

本科及以上学历,硕士学历优先;

熟练掌握英语、日语或韩语中任何一门外语。

五险一金

舒适的办公环境(昆山/上海)

家人般相处的愉快工作氛围

弹性的工作时间和工作地点

充分的个人能力发展空间

基本薪资+奖金

联系我们

Hr@cinno.com.cn Licayu@cinno.com.cn

扫码请备注:姓名+公司+职位

我是CINNO最强小编, 恭候您多时啦!

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办十年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家大陆、台湾、日本、韩国、欧美等高科技核心优质企业客户。