本周有哪些值得关注的数据及榜单呢?

Gartner:2023年全球AI芯片收入将达530亿美元,2027年达1194亿美元

根据市场研究公司Gartner的最新预测,2023年全球用于AI的硬件销售收入预计将同比增长20.9%,达到534亿美元(当前约合3887.52亿元人民币)。

Gartner表示,生成式AI的发展和各种基于AI的应用在数据中心、边缘基础设施和端点设备中的广泛使用,需要部署GPU和“优化的半导体设备”,这将推动AI芯片的生产和部署。

Gartner预计,AI半导体收入将在预测期内继续保持两位数增长,2024年将增长25.6%,达到671亿美元(当前约合4884.88亿元人民币),到2027年,AI芯片收入预计将比2023年的市场规模增长一倍以上,达到1194亿美元(当前约合8692.32亿元人民币)。

TrendForce:DRAM产业终止三连跌,Q2营收环比增长20.4%

TrendForce最新报告称,人工智能服务器需求的增长推动HBM出货量的增长。结合客户端DDR5库存增加的浪潮,第二季度三大DRAM供应商出货量均出现增长。

DRAM产业第二季度营收约114.3亿美元,环比增长20.4%,扭转了连续三个季度下滑的局面。供应商中,SK海力士季度出货量大幅增长超过35%,其DDR5和HBM的出货量均具有较高的ASP(平均售价),ASP均大幅增加。因此,SK海力士的ASP逆周期增长7%-9%,带动其Q2营收增长近50%,达到34.4亿美元,位居行业第二,引领行业增长。

三星的DDR5工艺仍为1Ynm,第二季度出货量有限,其平均售价下降约7%-9%。然而,受益于模组厂库存增加以及人工智能服务器配置需求增加,三星的出货量略有增加。这使得第二季度营收环比增长8.6%,达到45.3亿美元,稳居榜首。

排名第三的美光科技在HBM开发方面有点晚。然而,DDR5出货量占据相当大的比例,使其ASP保持相对稳定。在出货量的推动下,其营收约为29.5亿美元,季度增长15.7%。两家公司的市场份额均有所下降。

Counterpoint:全球云服务提供商资本支出今年将同比增长7.8%

市调机构Counterpoint表示,虽然客观上存在债务成本上升、企业支出削减以及云服务收入增长放缓等不利因素,预计在2023年,全球云服务提供商的资本支出仍然将同比增长7.8%。

根据Counterpoint的估计,微软在人工智能相关的基础设施投入最多,其资本支出中的13.3%都将用于人工智能。2023年微软的资本支出占云服务提供商资本总支出的23%,亚马逊AWS紧随其后,为22%。

TechInsights:2023年智能家居市场将增长10%

根据TechInsights报告预测,2023年全球消费者在智能家居相关硬件、服务和安装费用支出将达到1310亿美元,相较2022年增长10%。

TechInsights表示,虽然世界银行认为世界经济在2023年下半年开始增长放缓,但TechInsights仍认为在未来五年里,消费者在智能家居领域的指出将以接近8%的复合年增长率增长。到2028年,智能家居支出将达到1910亿美元。

TrendForce:面板价上涨叠加经济前景不明,全年电视出货预估下修至1.98亿台

市调机构TrendForce在最新报告中指出,电视面板价格续涨加上全球经济前景不明,全年电视出货预估下修至1.98亿台。

具体来看,TrendForce认为为了维持电视面板涨势,进入第三季面板厂仍选择持续控产,反观品牌为了维持销售动能,整机零售价涨幅无法反映电视面板价格上涨幅度,因此品牌在第三季开始濒临财务亏损的边缘。

进入下半年国际品牌陆续为年底节庆促销提高出货外,中国双11的备货也将于9月底达高峰,预计会带动第三季电视出货季增11.9%,达5224万台,但仍较TrendForce先前预估出货减少1.3%,显示出面板价格持续上涨,品牌下半年势必得收敛获利较差产品。因此,预估今年全球电视出货量将下修至1.98亿台,年减1.5%。

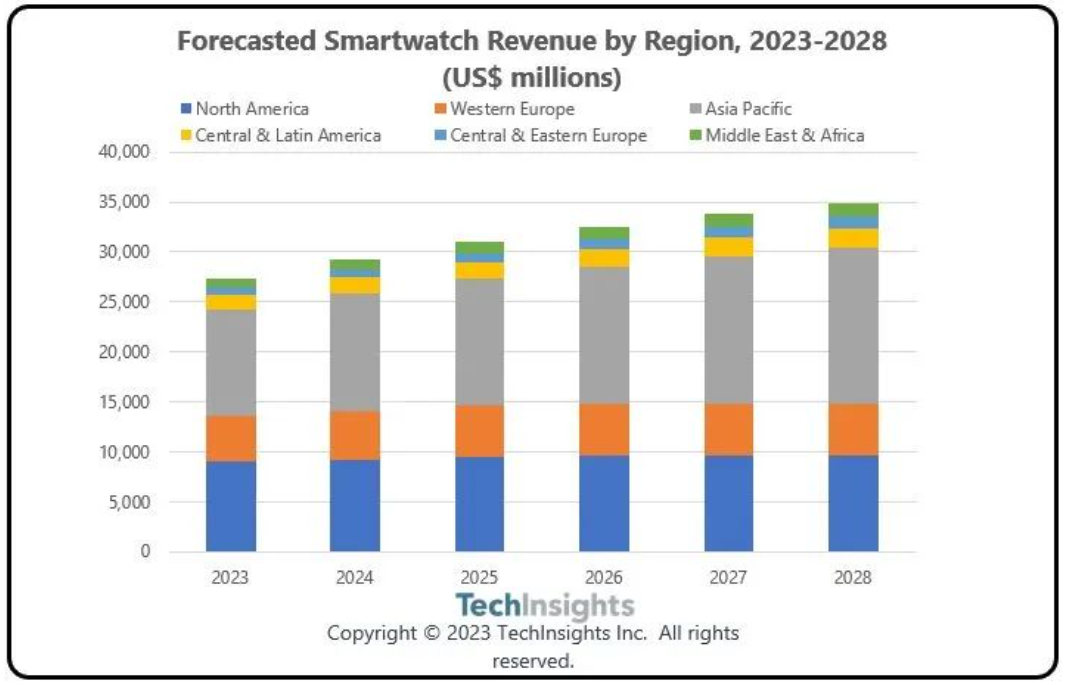

TechInsights:2024年全球智能手表收入将增长7%,平均售价下降

研究机构TechInsights发布预测,表示2023至2028年,全球智能手表产品的平均售价将下降,但销量会稳步增加,进而使全球智能手表的收益增长。预计2024年全球智能手表收入将增长7%,到2028年市场规模将达到350亿美元。

研究显示,关于2022~2028年的预测,中东和非洲将保持11%的复合年增长率,引领增长;中东和欧洲增长率预计为9%,拉丁美洲为8%,亚太地区为8%。其中,亚洲和太平洋地区为智能手表的最大市场,北美市场为第二。

北美和西欧的智能手表收入也在增长,但这些成熟市场的收入增长机会有限,预计这两个地区的复合年增长率在1%至3%之间。但是,北美和西欧地区智能手表的平均售价要比其它地区高很多。

CINNO Research:2023年上半年中国折叠屏手机销量同比增长72%

根据CINNO Research数据显示,2023年上半年中国市场折叠屏手机销量同比增长72%,其中2023年Q1销量同比增长51%,2023年Q2销量同比增长99%,已实现连续十一个季度的同比正增长。在整体智能手机市场需求持续低迷的情况下,折叠屏赛道逆势上涨。

从市场份额来看,上半年华为依然稳居市场份额Top1。这主要得益于其3月上市的折叠屏新机Mate X3的优异表现,一经上市便夺得2023年Q2国内折叠手机单机单季销量冠军,同时带领华为夺得2023年Q2市场份额第一的位置。OPPO位居第二;三星市场份额第三,凭借其丰富的产品线在中国市场份额稳定;vivo跃升至国内第四;荣耀/小米/MOTO市场份额则分列五、六、七位。

CINNO Research:2023年上半年中国半导体产业投资金额同比下滑22.7%

根据CINNO Research统计数据显示,2023年1-6月中国(含台湾)半导体项目投资金额约8,553亿人民币,同比下滑22.7%,全球半导体产业仍处于去库存阶段。

2023年上半年中国(含台湾)半导体行业内投资资金主要流向晶圆制造,金额约为3,731亿人民币,占比约为43.6%;半导体材料投资总金额约为1,715亿人民币,占比约为20.1%;芯片设计投资总额约为1,616亿人民币,占比约为18.9%;封装测试投资总额超约为980亿人民币,占比约为11.5%;设备投资总额约为169亿人民币,占比约为1.9%。

2023年上半年中国(含台湾)半导体项目投资资金从地域分布来看,半导体项目投资资金分布区域主要在台湾、江苏与浙江为主,三个地区总体占比约为66.9%。

硅片、第三代半导体材料与电子化学品是今年半导体材料的三大投资领域。2023年上半年中国(含台湾)半导体材料资金主要流向硅片,金额约566亿人民币,占比约为32.9%;第三代半导体材料投资总金额约为267亿人民币,占比约为15.6%;电子化学品投资总金额约为168亿人民币,占比约为9.7%。

Omdia报告称全球前十芯片公司今年投资下降16%

根据Omdia发布的最新报告,全球前十家顶级芯片厂商由于供应过剩的担忧,以及未来预期的诸多不确定因素,预估2023年内总投资为1220亿美元(当前约合8893.8亿元人民币),同比下降16%,是过去四年来首次下降。

据悉,全球前十家顶级芯片厂商去年纷纷选择扩大现有业务,总投资1461亿美元,刷新了历史记录。

处理器制造商今年的投资支出减少14%;而存储制造商今年的投资支出减少44%。

报告称包括英特尔、Global Foundries、美光科技、台积电、S 海力士、西部数据和铠侠控股的合资企业均表示减少资本支出。

Omdia:三星电子2023上半年全球电视市占率31.2%,居于首位

据Omdia发布的一份统计数据显示,以销售额为准,三星电子今年上半年全球电视市占率为31.2%,居于首位。

此外,LG电子以51.7%的市场份额保持其在OLED电视市场第一的地位。

据奥维睿沃(AVC Revo)发布的数据显示,2023年上半年,全球电视出货共8918.9万台,同比下降1.7%,三星、海信、TCL排前三,中国头部品牌出货规模持续扩大。

END