Aug.24 2023

产业洞察

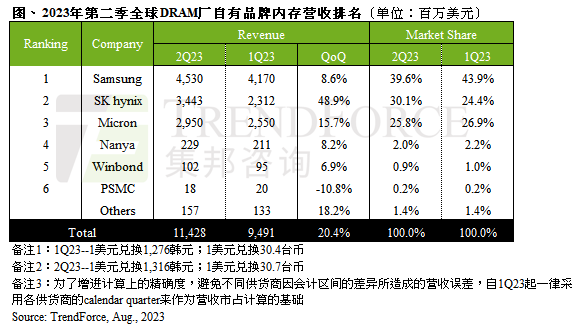

根据TrendForce集邦咨询研究显示,受惠于AI服务器需求攀升,带动HBM出货成长,加上客户端DDR5的备货潮,使得三大原厂出货量均有成长,第二季DRAM产业营收约114.3亿美元,环比增长20.4%,终结连续三个季度的跌势。其中,SK海力士(SK hynix)出货量环比增长超过35%,且平均销售单价(ASP)较高的DDR5、HBM出货占比显著增长,带动SK海力士ASP逆势成长7~9%,推升SK海力士第二季营收环比增长近5成,成长幅度居冠,达34.4亿美元,回归第二名。

三星(Samsung)因DDR5制程仍落于1Ynm,且占比有限,ASP下跌约7~9%,但第二季受惠于模组厂备货,及AI服务器建设需求,出货略增长,带动第二季营收环比增长8.6%,营收达45.3亿美元,位居第一名。位居第三的美光(Micron)在HBM的发展较晚,但DDR5仍有一定出货比重,使得ASP大致持平,在出货量的带动下,营收约29.5亿美元,环比增长15.7%,两家业者市占率均缩减。

整体而言,因各产品的合约价仍持续下行,原厂营业利润率仍为负值,三星第二季营业利润率由-24%上升至-9%,SK海力士因营收、ASP同步成长,营业利润率由-50%大幅收敛至-2%,而美光营业利润率(Fiscal year)则是从-55.4%略微回升至-36%。TrendForce集邦咨询预期,第三季DRAM产业营收仍持续增长,且在原厂减产后,让价意愿减低,故合约价已陆续落底,后续跌幅有限,因此库存跌价损失将获得改善,营业利益率有望转亏为盈。

台厂方面,南亚科(Nanya)出货已连续衰退超过四个季度,第二季受到电视订单带动,营收环比增长约8.2%。华邦(Winbond)第二季营收环比增长6.9%,主要受惠于中国大陆招标项目陆续开出,且为去化KH厂新增产能,议价弹性大,订单量因此提升。力积电(PSMC)营收计算主要为其自家生产之consumer DRAM产品,而不包含DRAM代工业务,受需求冷清影响,及其制程较为落后,缺乏价格竞争优势,DRAM营收衰退约10.8%,为本季唯一衰退的原厂,若加计代工营收则衰退7.8%。

PS:当您需要在报道中引用TrendForce集邦咨询提供的研报内容或分析资料,请注明资料来源为TrendForce集邦咨询。

近期文章精选 TrendForce

△ 向上滑动查看