近日,国内外多家企业陆续传来建电池厂的消息,包括比亚迪、特斯拉在内的诸多汽车厂商纷纷斥资扩建或新建电池产能,以保证稳定供应。

8月22日,据外媒报道,为迎接特斯拉Project Highland版本的Model 3在9月底的交付日期,特斯拉在关闭上海工厂进行升级后,又将恢复上海工厂电池生产线一期的运营。上海工厂的电池生产线分为三期进行,合计月产能为10万包。

此外,8月21日,比亚迪和KG Mobility(前双龙汽车)正在洽谈在韩国建立一家联合电池工厂,该工厂计划于2025年1月开始批量生产。该项目将是外国电池制造商与韩国本土汽车制造商之间的首个合资工厂。北美市场,福特也于22日宣布计划与EcoProBM和SK On一起在加拿大建设一座耗资9亿美元(约65.6亿元)的阴极材料制造厂。该工厂将为福特未来的电动汽车提供电池材料。项目预计于2026年上半年开始生产,预计每年产能高达4.5万吨正极活性材料(CAM),可用于22.5万辆汽车的生产。

除了已有的新能源车企在电池领域积极扩产布局,未入局的车厂也开始积极在电池领域发力。8月22日消息,有报道称,今年小米汽车一级和二级的电池供应商已经敲定中创新航和宁德时代作为现阶段的电池供应商。后续小米汽车上市之后,可能还会根据产能销量作出调整与布局。

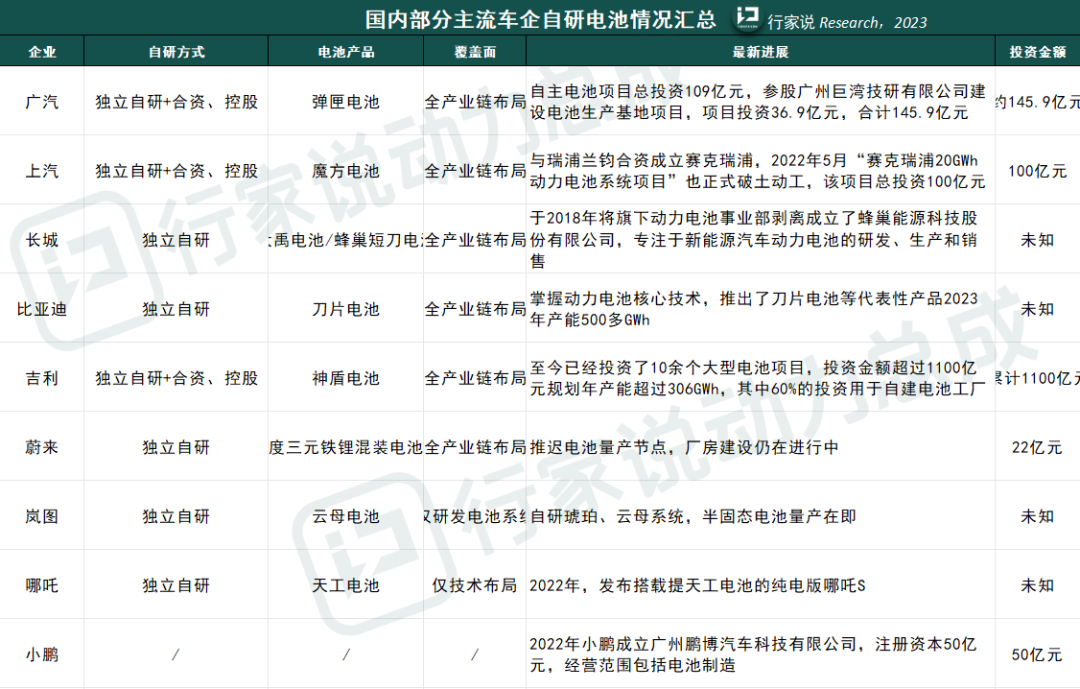

2022世界动力电池大会上,广汽董事长曾庆红就曾直言,动力电池成本已经占汽车的40%、50%、60%,并且在不断增加,车企相当于给宁德时代打工。在不甘心“为电池厂打工”的驱使下,这几年自研电池成为车企选择的新赛道,吉利、长城、上汽、广汽、江淮、哪吒等诸多新能源汽车品牌都走上了电池自研的道路,传统燃油车巨头也资金及供应链能力布局电池产业。

目前,车企布局动力电池的方式主要有三种,一是动力电池企业成立合资公司共研电池;二是通过入股等与电池企业进行合作;三是完全独立的自研自建。车企对于布局方式的选择,除了根据自身的技术及人才储备,还要分阶段进行调整。整体来看,国内大多数厂商已经具备电池自研的的能力,但不得不承认的是,在技术水平及研发进展方面,主机厂已经不在同一起跑线上。7月12日,36氪就曾报道,蔚来目前已经推迟了自制电池的量产节点,将按照新的时间推进项目,并放缓了电池工厂的部分设备采购。电池自研不仅需要技术支持,成本更是一大阻力。因此很多车企仍然选择以合作方式发展电池业务,而选择合作方式进行布局的主要都是外资,例如宝马、通用、福特、日产等。

车企想要靠自研电池带来成本的节省,从逻辑上来说行得通,但是距离现在太过遥远,在目前激烈的市场环境下,自研电池能带来的,只有在产品营销时带来的光环。