Zoom(NASDAQ:ZM )于8月21日盘后发布了第二财季业绩。该公司的收入增长率和股价均从高点大幅下跌。尽管股价在一些看起来相当不错的初始数据上出现上涨,但该公司的所有关键业务指标继续显着疲软。

第二季度的收入为 11.39 亿美元,比市场预期高出约 3000 万美元。然而,值得注意的是,一年前分析师预计这一时期的收入为 12.6 亿美元,因此预期已大幅下降。去年同期的收入增长率降至不到 4%。从底线来看,非 GAAP 每股收益为 1.34 美元,超出了 28 美分,通常情况下人们可能会认为这个数字相当大,但我们应该记住,过去四个季度平均超出了 23 美分。

Zoom 的增长故事几乎消失了。除了最近几个时期的收入增长率接近于零之外,关键指标和主要客户数据继续显示出非常令人不安的趋势。

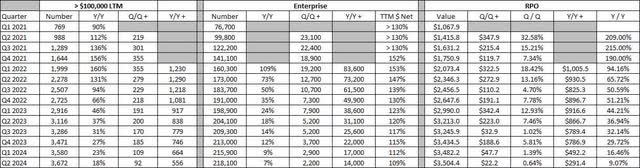

第二季度,过去 12 个月收入超过 10 万美元的客户数量增加了 92 个,但这是多年来报告的非三位数数字,目前同比增长率低于 20%。短短两年内,同比增幅就减少了一半以上。新增企业客户数量无论数量还是增速均创多年新低,净扩张率目前低于110%,较前几年的高点下降了40多个百分点。

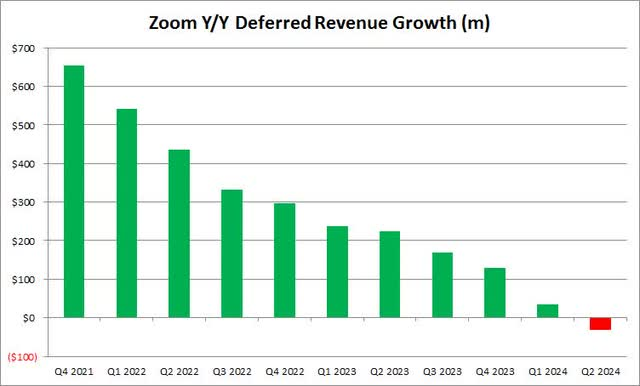

本季度剩余履约义务几乎没有增加,同比增长率目前为个位数。这表明该公司在增加新业务方面遇到了重大问题,我们可以看到 RPO 总额实际上很快就会下降。此外,如下图所示,资产负债表上的递延收入总额实际上比上年同期有所下降。

在谈到指导时,管理层表示,第三财季的总收入预计在 11.15 亿美元至 11.20 亿美元之间,按固定汇率计算的收入预计在 11.17 亿美元至 11.22 亿美元之间。这一总体指导有点宽松,因为预计需要 11.2 亿美元。本财年总收入预计在44.85亿美元至44.95亿美元之间,按固定汇率计算的收入预计在45.16亿美元至45.26亿美元之间。

管理层确实提高了今年的指导,但并不像人们想象的那么令人印象深刻。尽管该公司比第二季度指导中值高出超过 2500 万美元,但总体指导的下限仅增加了 2000 万美元,上限仅增加了 1000 万美元。也许管理层在这里有点保守,但在第二季度看似稳健的收入结果之后,人们会希望看到更好的整体指导。

Zoom 股价在盘后交易中上涨了约 4 美元,对于那些只关注整体业绩和全年指引上调的人来说,这一涨幅似乎很小。这里的内部数据仍然不是很好,让我想知道接下来的几个季度,特别是如果美国陷入衰退。市场平均目标价仍高于 83 美元,这意味着比当前水平有两位数的上涨,但距离接近 500 美元的平均估值只有大约两年的时间。

最终,Zoom交付了一系列不错的结果,但该报告距离本垒打还很远。第二季度的整体数据好于预期,但全年指引的上调幅度并未达到应有的程度。该公司的所有关键指标均继续疲软,而且幅度相当大,导致未来收入增长成为一个主要问号。消息传出后,股价最初上涨了几美元,但这家公司还需要展示一些更令人印象深刻的业绩。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~