来源:中国经营报

业界翘盼的半导体行业“触底反弹”,可能来得比预期的要晚一些。

近日有消息传出,晶圆代工行业正面临着一场价格调整浪潮,台积电、世界先进等代工厂降低8英寸晶圆代工价格,最高降幅高达30%,与前两年供不应求的景象形成鲜明对比。

再看IC(集成电路)设计行业,高盛新近发布的研报显示,由于行业仍旧处于高库存,且面向消费者的终端应用需求疲软,因此下调圣邦微、纳芯微、艾为电子、翱捷四大IC芯片厂商的盈利预测。

不仅如此,作为晶圆代工厂的原材料供应商,半导体硅片行业也开始出现松动。根据台媒报道,晶圆代工厂已向日本半导体硅片供应商提出下修明年长约价格的要求,以“共克时艰”。那么,国内的硅片行业是否出现了类似情况?就此,《中国经营报》记者联系采访上海新昇有关方面,截至发稿,暂未获答复。

“目前,由于全球通胀和经济下行,终端产品市场还未出现复苏迹象,导致芯片领域库存依然严重。”电子创新网CEO张国斌对记者表示,作为上游的代工企业适当下调价格,是顺应市场发展规律的举措,这样有助于降低IC厂商的成本,合理布局产能需求,“从半导体市场长远发展来看,市场疲软总归是阶段性的,市场复苏必然会到来”。

需做战略性预测

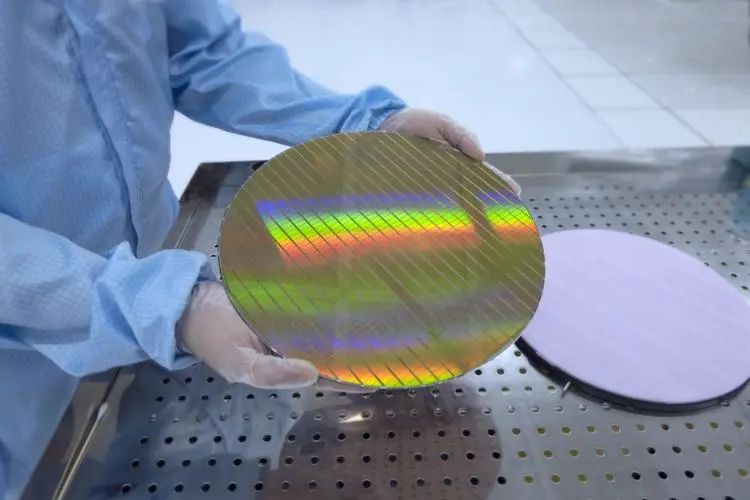

硅,是半导体的基础材料,而沙子的主要成分是二氧化硅。不过,把沙子做成芯片,要经过6000多道工序,前面的5000多道工序则是把沙子提纯到硅晶片。需要指出的是,一般纯度的硅晶片还不足以成为芯片的基底,只有99.999999999%的硅晶片才能胜任。

硅晶圆,也称为大硅片,它处于半导体产业链上游,是半导体产业最重要的材料之一,也是价值含量最高的半导体材料,在整个晶圆制造材料价值的占比超33%,2022年全球市场规模达超过150亿美元。

从市占率来看,目前全球半导体硅晶圆供应市场超过一半的市场份额被信越和胜高这两家日本厂商占有,中国台湾厂商环球晶圆、德国世创、韩国SK Siltron则紧随其后,这5大厂商垄断了全球90%以上的市场份额。

值得一提的是,2016年10月,上海新昇成功拉出第一根300mm(即12英寸)单晶硅锭,2018年实现了300mm半导体硅片的规模化生产,改变了国内12英寸硅晶圆片完全依赖进口的现状。

据了解,目前业界签订半导体硅片长合约通常最短是三年,长则八年左右。台媒报道称,随着去年以来的全球半导体市场供需反转,晶圆代工厂产能利用率大幅下滑,因而开始和硅晶圆供应商出现角力,于去年第四季度陆续出现延迟拉货的状况,大硅片厂商也逐渐同意晶圆代工客户延迟拉货,相关情形延续至今年上半年。

在库存堆到“快满出来”的情况下,传出业内“非常有分量”的晶圆代工大厂希望日系硅片供应商不仅要同意今年部分长合约继续延后出货,明年还要进一步让价,但目前还没有日系硅片厂商松口答应。

根据台媒报道,有从业者透露,正常的半导体硅片库存为2至3个月,但现在部分晶圆代工厂的硅片库存水平,尤其是8英寸若干规格的产品已高到今年年内可能都无法消化完。

张国斌则表示,目前还没听说国内硅片行业出现这种情况的消息。今年6月,沪硅产业接受机构调研时表示,截至2022年年底,子公司上海新昇300mm半导体硅片已全面完成30万片/月的产能建设,正在实施新增30万片/月300mm半导体硅片产能建设项目,将在2023年年内逐步投产,最终达到60万片/月的300mm硅片产能。

前两年半导体行业整体起飞之时,上海新昇有关人士曾在2020年12月针对扩产等问题向记者表示:“产能建设需要周期,今天下游需求强烈,上游这时什么忙都帮不上;等扩建好了,下游又没有需求了,所以要看李健熙(三星集团原会长)的反周期定律,需要做战略性预测。”彼时,上海新昇正在按照原定计划扩产,从15万片/月到30万片/月的产能扩建,已扩到20万片/月。

记者还注意到,就在今年8月10日,上海新昇半导体集成电路硅材料工程研发配套项目封顶仪式在临港新片区东方芯港举行。据悉,该项目于2022年7月拿地,同年11月开工,规划建设用地66757平方米,建设集研发综合性办公楼、测试验证平台、电力配套、动力站等功能于一体的公辅设施。从这些方面来看,上海新昇是踏着自己的节奏来发展的。

下半年行情怎样?

回看代工环节,相对于先进制程,那些主打成熟制程的晶圆代工厂通过降价手段,打起了“保产能利用率之战。”

在行业不景气的情况下,三星晶圆代工业务为了填补产能空缺,杀价抢单难以避免。据悉,三星针对晶圆代工成熟制程降价幅度达10%。而三星这一操作,在业界掀起波澜,联电、世界先进等厂商也进行了调价,行业内卷到“只要来投片,价格都可以谈”的程度,客户若愿意多下单,价格折扣幅度最高可达20%。

据悉,8英寸晶圆代工厂主要生产电源管理半导体(PMIC)、显示驱动芯片(DDIC)和微控制器单元(MCU),台积电也降低了8英寸晶圆代工价。

根据依靠成熟制程的晶圆代工厂晶合集成半年报,该公司主要以DDIC、CIS、PMIC、MCU 等产品为代工主轴,受行业景气度下滑影响,今年上半年营业收入实现29.70亿元,较上年同期减少30.22亿元,同比下降50.44%。

而国内晶圆代工龙头的财报显示,中芯国际二季度营收为15.6亿美元,比去年同期的19.03亿美元下降18%,环比增长6.7%,高于市场预期的15.53亿美元;净利润4.64亿美元,环比提升73.8%,同比下降26.2%。

值得注意的是,二季度,中芯国际晶圆出货环比增长12.1%,产能利用率达78.3%,明显低于去年同期97.1%的水平;而因价格调整和产品组合变化,平均销售单价下降7%。

在财报电话会上,中芯国际CEO赵海军表示12英寸产能需求相对饱满,8英寸客户需求疲弱,产能利用率低于12英寸,但仍好于业界平均水平。据悉,二季度,制造汽车电子、电源芯片、面板驱动芯片等所属的8英寸晶圆收入占比为25.3%,同比下降6.4个百分点。

赵海军还提到,8英寸晶圆价格下降主要与模拟电源芯片制造有关。他表示,国际模拟 IDM公司(指的是TI)正回归市场,利用低价冲击模拟芯片设计公司市场份额。同时在驱动IC领域,市场需求和销量疲软,价格降低。他预计今年下半年,随着产量的增加,价格可能进一步走高。

据了解,TI自年初以来一直以较低价格供货,以扩大PMIC等销售。TI之所以能够实施这样的成本领先策略,是因为内部实现了12英寸晶圆工艺制程。12英寸晶圆比8英寸晶圆大2.25倍,生产率高;与8英寸晶圆工艺相比,前者可以降低高达20%的生产成本。

野村证券的一份研报指出,台积电和世界先进选择降低8英寸晶圆代工价格,是为了支持客户在价格战中保持竞争力并降低成本。根据野村的产业调查,从7月下旬开始,台积电已开始向模拟IC设计公司提供8英寸BCD制程产能的价格折扣,根据客户的订单量和购买模式,提供的降价幅度在10%~30%之间。

对于今年第三季度行情,多家IC设计公司表示,有些晶圆代工厂要求在投片达一定数量后则多送晶圆,或达到一定额度就会降价,有些是降光罩费用。而有驱动IC设计公司指出,不管晶圆代工厂提供什么方案,重点在于必须降低生产成本。

如今看来,在买方市场下,晶圆代工价格或许还有降低空间。总体上说,下半年先进制程应该很稳,波澜不惊,成熟制程则竞争激烈。

季度全球半导体封测产业发展趋势分析报告

1. Flip Chip

2. WLP

3. 2.5D/3D

4. SiP

1.英特尔

2.安靠

1.台积电

2.日月光

3.颀邦

4.南茂

5.京元电子

1.长电科技

2.通富微电

3.华天科技

4.晶方科技

媒体关系:

市场部经理 Cherry Zeng

TEL:(+86)186-2523-4072

Email:CherryZeng@cinno.com.cn

商务合作:

市场部总监 Ann Bao

TEL:(+86)189-6479-8590

Email:AnnBao@cinno.com.cn

产业咨询:

销售部副总 Venia Yang

TEL:(+86)137-7184-0168

Email:VeniaYang@cinno.com.cn

扫码请备注:姓名+公司+职位

我是CINNO最强小编, 恭候您多时啦!

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办十年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家大陆、台湾、日本、韩国、欧美等高科技核心优质企业客户。