作者 | The Asian Investor

编译 | 华尔街大事件

目前,迪士尼公司(NYSE:DIS)决定效仿奈飞的做法,进一步加强其流媒体货币化。从2024年起,该媒体公司将探索付费共享。自 2023 年 10 月起,迪士尼ney+ Premium(无广告)每月价格上涨 30% 至 13 美元,Hulu 每月价格上涨 20% 至 17.99 美元。

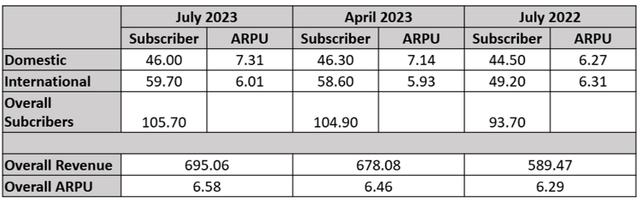

01

迪士尼+订阅者基础

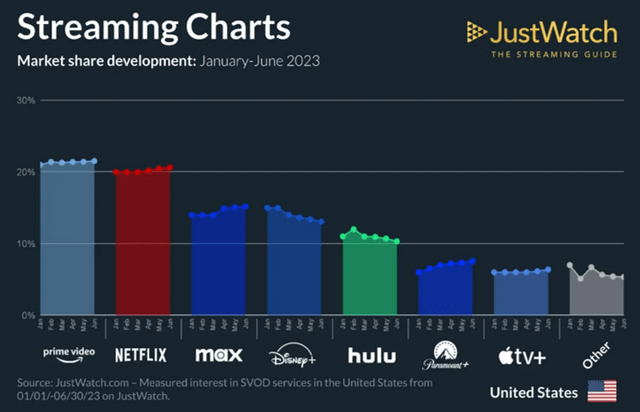

02

迪士尼+流媒体市场份额下降

03

评级

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~