作者 | Trading Places Research

编译 | 华尔街大事件

有一种说法认为,以英伟达公司(NASDAQ:NVDA )H100 数据中心 GPU为中心的人工智能(AI)数据中心热潮将为整个数据中心硬件生态系统带来提升——CPU、内存、存储和网络。

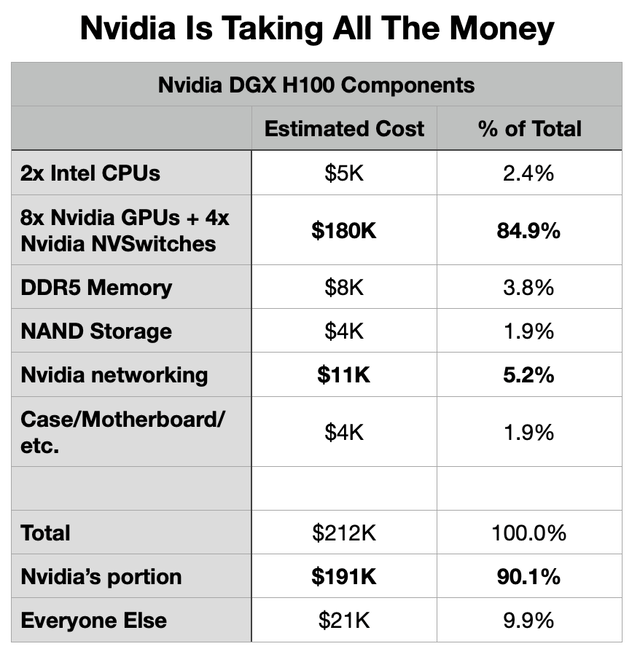

英伟达的黄金标准 GPU 服务器 DGX H100 确实发挥了一切作用。让我们看一下一些估计的组件成本:

他们使用了英特尔最昂贵的 2 款 CPU,而英特尔只获得了 2.4% 的组件成本。亚马逊的 AWS 就对这些服务器望而却步。他们在构建自己的服务器和数据中心方面拥有丰富的经验,可以跳过英伟达的加价。他们也可以选择不像英伟达那样把所有东西都做到极致,在 CPU、内存、网络或存储方面略微吝啬,但这可能会造成瓶颈。

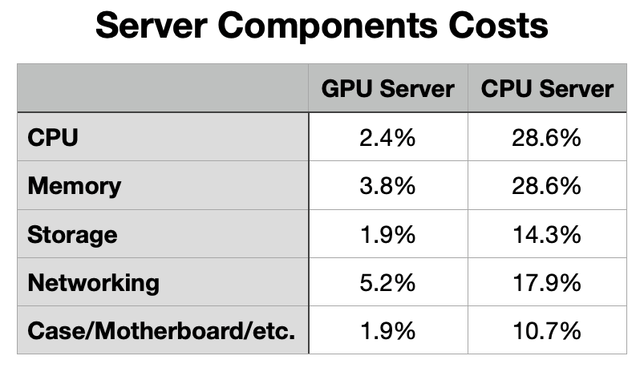

把顶级 CPU 想象成同样的项目,只不过没有英伟达系列。一台 DGX H100 的价格,一台超分频器就能买到 10 台或更多真正优秀的 CPU 服务器。组件成本分配截然不同。

超大规模企业的资金预算并不是无限的,在未来的几个月和几年里,他们需要做出很多选择。在 CPU 方面,在 AWS 和阿里巴巴云的带动下,ARM 数据中心芯片正在取代英特尔和AMD的 x86 芯片。但对英特尔和AMD来说,更大的问题是10比1(或更高)的价格比,以及超大规模企业必须做出的取舍。

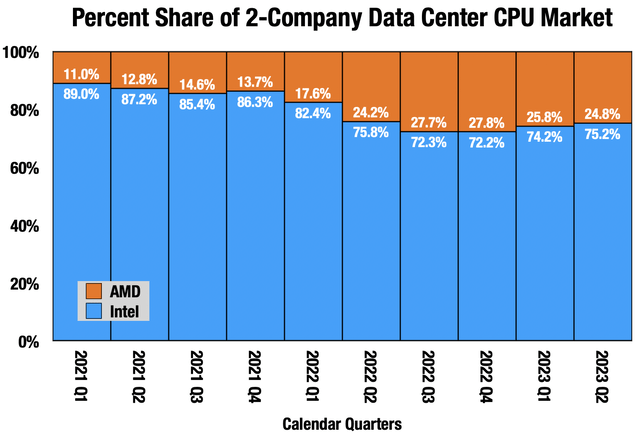

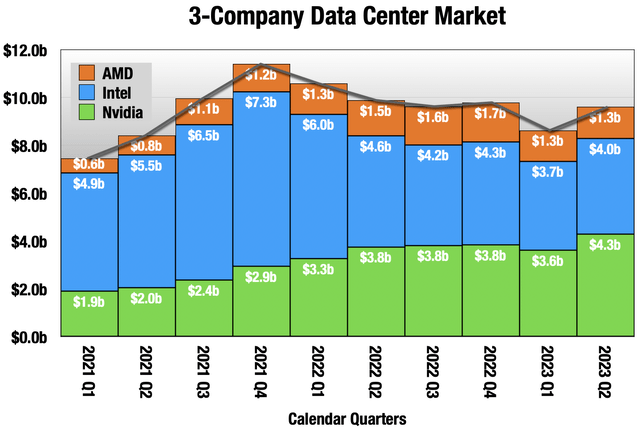

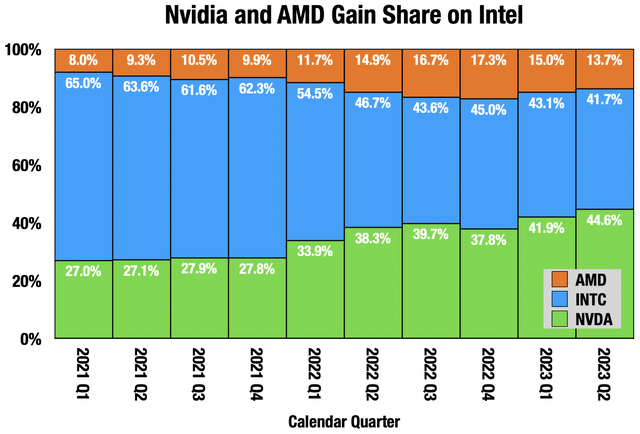

纵观 x86 数据中心 CPU 公司,我们发现 AMD 在 2022 年获得了大量市场份额,尽管英特尔在 2023 年上半年夺取了部分市场份额。但这里的情况并不好,

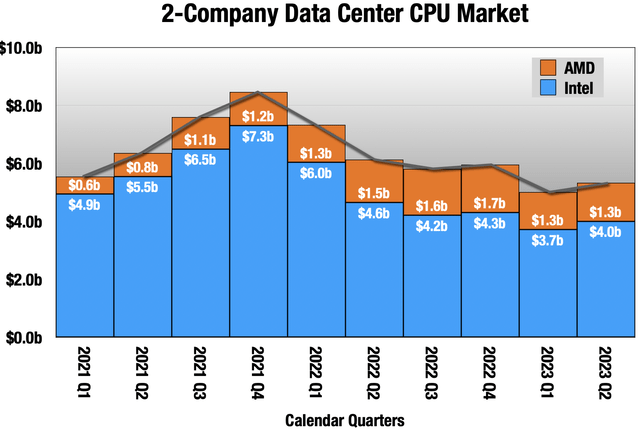

原以为到 2023 年就会复苏,但上半年却又出现了下滑。这是因为 GPU 计算正在消耗云资本预算,取代 CPU 服务器。

这些图表上的线条看起来非常不同。让我们切换到市场份额:

在每家公司的最新报告中,英伟达几乎占数据中心总收入的 45%。一旦他们下周公布财报(预计8 月 23 日盘后发布),这应该会占多数。尽管英特尔拥有 DGX H100 CPU 合同,但他们在双方都受到了挤压。

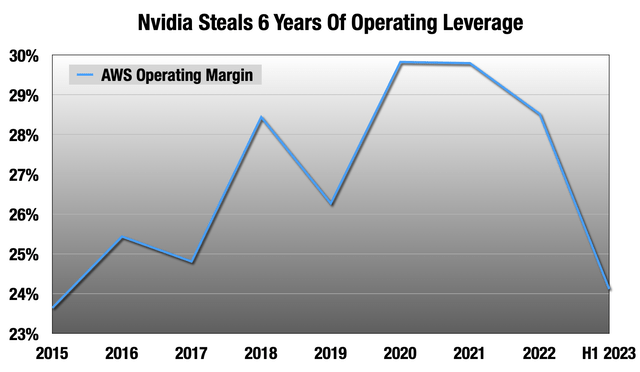

英伟达拿走所有资金不仅仅影响了其他数据中心硬件公司。他们正在从自己的客户那里窃取利润。AWS 为我们提供了对大规模“云”最清晰的认识,我指的是可租用的计算和存储。

亚马逊季度报告

有两种方式结束:

亚马逊、微软、谷歌等云公司希望托管更便宜的人工智能硬件,但英伟达不希望如此,因为尽管租金成本非常高,但由于软件护城河,客户仍需要英伟达。自 2012 年以来,英伟达GPU 一直是人工智能的默认选择,这一点明天也不会改变。虽然 H100 的供应紧张,但云提供商必须与英伟达合作以确保获得足够的供应。

战线已经形成,但没有人会承认正在发生战争。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~