今年或成分水岭

编辑:感知芯视界

来源:集微网

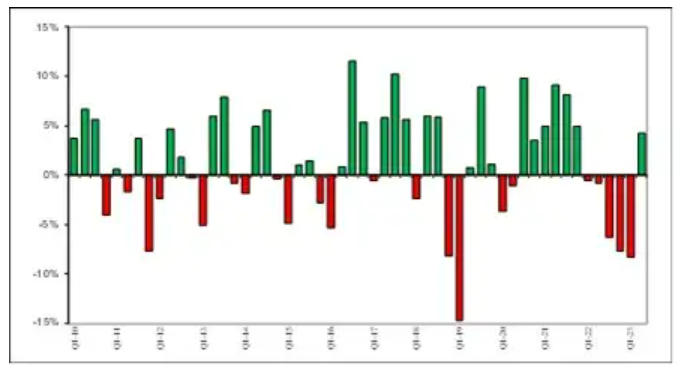

集微网消息,8月,WSTS蓝皮书显示,2023年第二季度销售强劲反弹,较第一季度增长4.2%,预示着经济低迷期的结束,也为陷入困境的芯片行业带来了好消息。对此,多次接受过“集微访谈”栏目采访的英国半导体资深分析师Malcom Penn做了分析。

他认为,真正的好消息是,经济下滑触底的时间比之前预计的早了一个季度。虽然这一拉动只为第二季度2440亿美元的销售额增加了110亿美元,但这足以使第二季度的增长率从负 5.0%上升到正4.2%。

年初数据发生微小变化就会对季度增长率产生巨大影响,进而影响最终的同比增长率。

亚太地区发生巨大变化,推动了市场好转,月环比增长5.4%,其次是美国(增长3.5%)、日本(增长2.1%)和欧洲(增长1.8%)。

按年计算,2023年第二季度同比下降17.3%,其中亚太地区下降22.6%,美国下降17.9%,日本下降3.5%,而欧洲是唯一一个年同比增长的地区,增长7.6%。

受库存消耗的积极影响、全球经济(尤其是美国)比预期更强的韧性以及新兴人工智能市场看似强劲需求的推动,近期市场前景开始变得更加强劲。

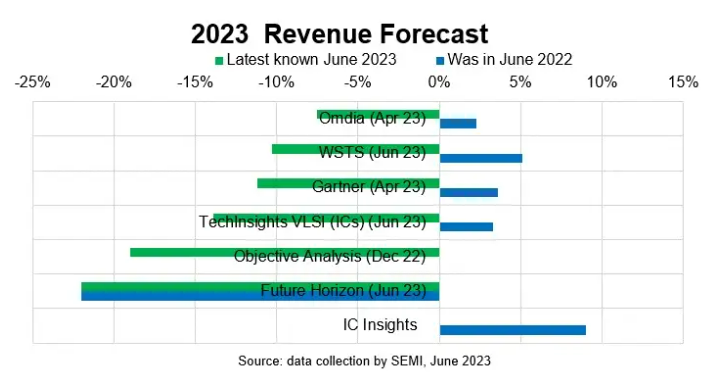

展望今年下半年,整个行业达成共识,现在(大部分)都承认2023年可能出现两位数的下降,而去年这个时候预测的是“正增长”。

分析师还指出,长期担忧是经济前景仍不明朗和资本支出过剩,尚未显示出减弱的迹象。产能过剩是这个行业的头号敌人,它压低了平均售价,并使该行业陷入了低美元价值增长的困境。经济放缓会把任何复苏扼杀在萌芽状态。

随着四个行业基本要素中的两个——单位销量和平均售价——正在缓慢但稳步地恢复平衡,先前由供应短缺引发的市场繁荣所造成的浩劫和不可避免的后果现在开始消退。如今,行业已具备恢复增长的条件,但基数已大大降低。

经济复苏的规模和形态将取决于产能(过度投资)和需求(经济)可能造成的脱轨影响,前者看起来并不健康,而后者充斥着混杂的信号和不确定性。

话虽如此,2023年无疑将成为分水岭;2024年显然会更好。经济复苏有了良好的开端,但其速度和形式还有待确定。

*免责声明:本文版权归原作者所有,本文所用图片、文字如涉及作品版权,请第一时间联系我们删除。本平台旨在提供行业资讯,仅代表作者观点,不代表感知芯视界立场。

机器人全产业链报告合集【19份】

半导体设备精选报告整理全了【41份】

最全第三代半导体产业报告大合集【57份】

激光雷达最全前沿报告集【20份】

物联网最新报告大全【704页PDF】

新材料产业七大方向全面梳理【153页PDF】

150+份传感器及产业报告【限时领】

汽车传感器超130份资源报告最全整理

揭秘半导体硅片报告大合集【20份】

MEMS传感器产业发展与趋势【附报告】