作者 | The Asian Investor

编译 | 华尔街大事件

Lucid (NASDAQ:LCID )于 8 月 7 日星期一公布的第二季度业绩弱于预期。虽然这家电动汽车公司确认了2023 财年生产10,000辆或更多电动汽车的目标,但 Lucid报告第二季度亏损扩大。

此外,电动汽车市场的定价压力迫使这家电动汽车公司将其主要电动汽车产品的价格降低多达12,400 美元,这在该公司努力实现盈利之际又是一个额外的阻力。

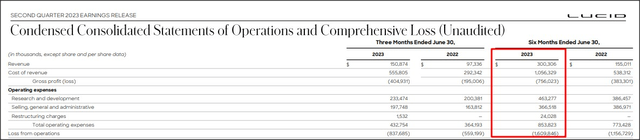

Lucid第二季度收入为 1.509 亿美元,而预期为2.05亿美元。Lucid公布的第二季度交付数据令人失望,该公司的生产和交付进度比最初预期要慢得多。

Lucid确认了 2023 财年的产量预测,并继续预计今年将生产10,000万辆或更多电动汽车。继去年该电动汽车公司与沙特阿拉伯达成协议后,Lucid 也于第二季度开始向沙特阿拉伯供货。沙特阿拉伯和 Lucid 于 2022 年 4 月签署了一项协议,该电动汽车制造商将在十年内向沙特阿拉伯政府交付 5 万辆电动汽车。该协议包含另外 5 万辆电动汽车的选择权。

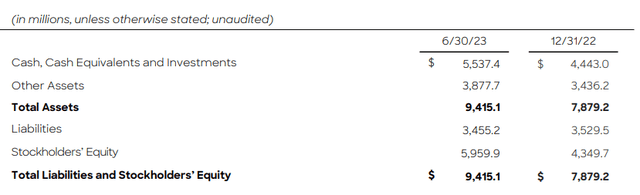

Lucid上周宣布将其电动汽车产品的价格降低最多12,400 美元。特斯拉今年早些时候通过降低其最受欢迎车型的价格来拉响价格战,以刺激需求,许多电动汽车制造商也纷纷效仿,也降低了电动汽车价格以保持竞争力。最近电动汽车领域降价浪潮的结果是,2022 年 6 月至 2023 年 6 月期间,电动汽车平均价格下降了 20%。Lucid 在 2023 年前 6 个月产生了$16亿的运营亏损,并且该公司的亏损还在不断扩大。这家电动汽车制造商报告第二季度运营亏损为 8.377 亿美元,而去年同期亏损为 5.592 亿美元。Lucid 在第二季度筹集了 30 亿美元的资金,Lucid 的最大股东沙特阿拉伯公共投资基金参与了此次股票发行。第二季度末,Lucid 报告现金和投资为 $55亿,这将公司的流动性跑道从 2024 财年延长至 2025 财年。将信贷便利添加到公司的流动性池中,Lucid 可以获得总计$62.5亿的现金为其电动汽车投资组合的扩张提供资金。Lucid仍然是美国市场上估值最高的电动汽车公司,该公司的收入潜力甚至比每年交付数百万辆汽车的特斯拉还要昂贵。虽然特斯拉每年已经产生数十亿美元的年利润和自由现金流,但 Lucid 预计将在 2027 财年首次实现盈利,这将比 Rivian预计盈利早一年。Lucid 面临的最大风险仍然与该公司的生产时间表有关,市场过去不止一次对其生产和交付成绩感到失望。Lucid 也尚未实现盈利,亏损仍处于扩大阶段,这可能对这家电动汽车制造商的估值未来构成阻力。Lucid 的第二季度收益报告好坏参半:Lucid 确认其 202.3 财年生产 10,000 辆或更多电动汽车的目标,并且该公司表示已开始向沙特阿拉伯交付电动汽车。另一方面,Lucid 第二季度的收入远低于预期,该公司被迫降低价格来竞争,这将在该公司的运营亏损仍在扩大之际对利润率造成压力。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~