点击上方蓝字 关注我们

近日,深圳市照明与显示工程行业协会发布了《2022中国教育照明行业白皮书》,白皮书对2018-2022年中国学校教室采光与照明改造(合同百万级)情况进行了分析。

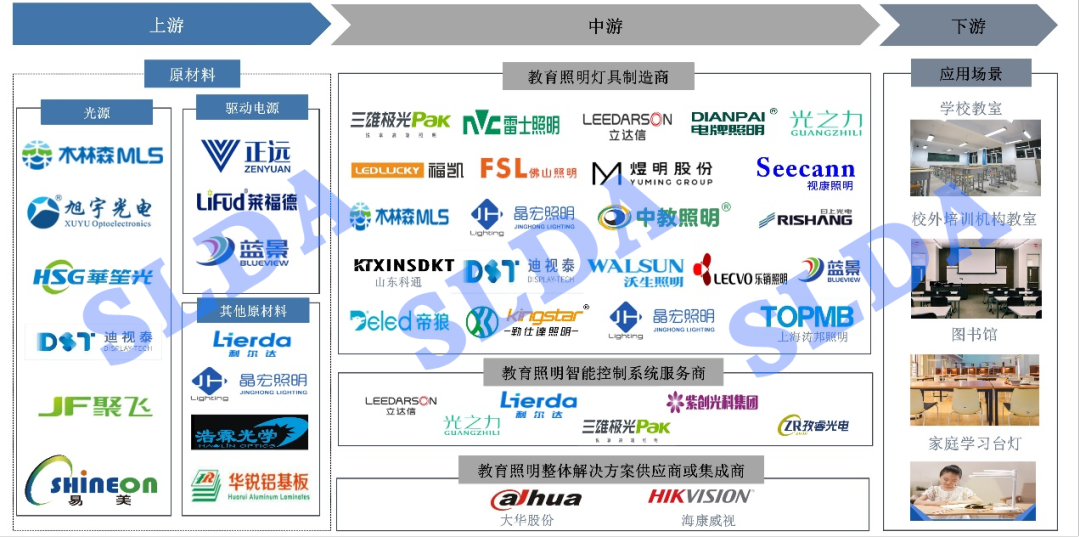

1、上下游产业链组成

教育照明行业的上游由结构部件,电气和光学部件等组成,中游由教育照明设备制造和教育照明控制系统制造及配套软硬件产品制造和服务组成,下游是整灯以及配套系统终端应用场景。

图3 中国教育照明行业产业链示意图

2、上中下游部分参与企业代表

上游光源有旭宇光电、木林森、易美芯光、聚飞光电等企业,驱动电源有正远科技等企业;中游教育照明设备制造有立达信、兴特能源、三雄极光、雷士照明、木林森等企业,照明智能系统服务有立达信、利尔达、兴特能源、三雄极光、紫光照明等企业;下游应用于学校教室、校外培训机构教室、图书馆等领域。

图4 中国教育照明上下游产业链图谱

(一)上游分析

中国教育照明行业上游产业链主要由电气、光学部件、结构部件等组成,其中电气部分包括灯珠、基板、驱动电源、连接线、控制部分(含智能控制器)及其他;光学部件包括导光板、透镜、扩散(板)、反光杯、防眩光格栅等部件;结构组件指整灯的机械结构部分,比如外壳、边框、吊杆、连接件等。在所有上游产业链中,LED封装(器件)和驱动电源是最核心的部件。

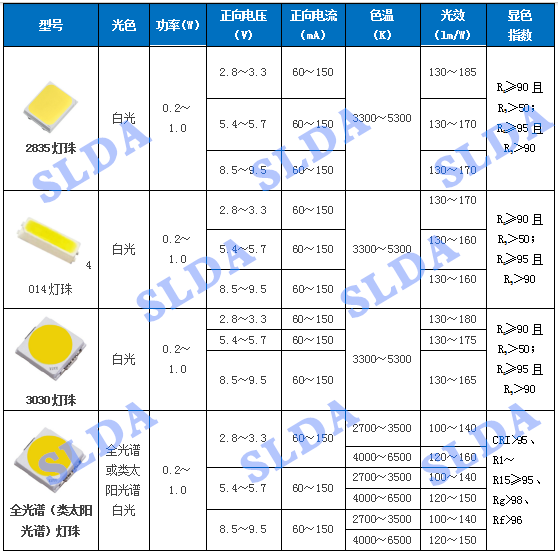

通常教育照明灯具使用的是高品质LED灯珠,而且LED灯珠往往决定LED护眼灯的光效、显色指数、寿命等。当前,0.2W、0.5W和1.0W的2835、4014和3030等型号的灯珠是教育照明领域使用的主要灯珠,全光谱(或类太阳光谱)LED灯珠在高品质LED教室照明灯具、读写作业台灯等中已开始使用。

2835、4014和3030灯珠一般采用SMD或EMC贴片形式封装,将发光二极管焊接在电路板表面,这三种灯珠体积都比较小,每个型号数字的前两位表示宽“x.x毫米”,后两位则表示长“x.x毫米”,比如2835代表宽2.8毫米、长3.5毫米。全光谱(或类太阳光谱)灯珠采用的封装形式与传统LED灯珠相同。

表29 2835、4014、3030灯珠以及全光谱灯珠的主要参数

对于LED灯珠来说,重要的品质包括色品质、光效、可靠性、衰减特性等。对于光效品质而言,LED护眼灯由多个灯珠按一定的串并方式排列组成的发光单元,通常情况下,单个灯珠的光效越高,整灯的光效相对也会比较高,在额定功率下整灯越亮;对于可靠性而言,护眼灯内部由多个路灯珠排列组合在一起通电后开始发光,如果其中一部分灯珠损坏不能发光,则导致整灯的光通量和照明效果下降。单个灯珠可靠性不强会导致整灯照明效果不达标,会影响整灯的良品率;LED护眼灯长期工作后会出现光通下降现象,这主要是由于LED灯珠光通衰减导致。LED灯珠亮度衰减会造成整个灯具亮度降低,高品质LED灯珠需控制亮度衰减幅度,以保证整灯在使用一定时间后亮度衰减在合理范围内。此外,除了LED灯珠本身光电特性,工作电流、PCB板散热设计、护眼灯使用环境等都对LED护眼灯的光通维持率有一定影响。

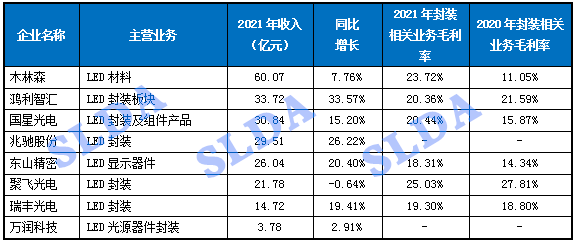

凭借着高性能自动化生产设备和成熟的工艺技术,中国LED芯片生产制造和LED封装在全球市场均占有较高市场份额,中国前五大LED芯片企业在全球市场占据60%以上市场份额,中国LED封装产值在全球占比也超过50%。在中国国内市场,LED芯片环节集中度较高,LED封装环节处于行业集中度逐渐提高的整合阶段。

LED封装环节具有技术成熟与大规模化自动化生产程度高特点,参与企业数量较多,近年来LED封装环节在经历了产能扩张导致的价格战后,部分中小厂商被淘汰,行业集中度逐渐提高,行业整合趋于完成。中国的主要LED封装厂商包括第一梯队(封装业务收入规模为30亿元以上)的木林森、鸿利智汇、国星光电、兆驰股份等企业,第二梯队(封装业务收入规模为10亿元以上、30亿元以下)为东山精密、聚飞光电、瑞丰光电等企业,第三梯队(封装业务收入规模为1亿元至10亿元之间)为万润科技、旭宇光电以及易美芯光等企业。

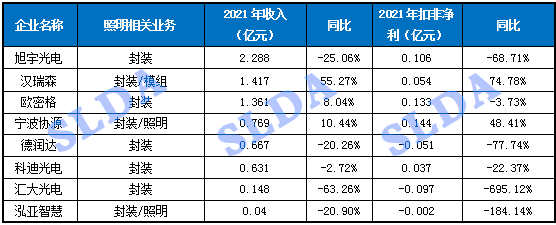

表30 2021年A股/H股上市公司封装相关业务收入与毛利

备注:上表收入、毛利率统计口径为各公司与封装相关业务相关的收入、毛利润

数据来源:上市公司年度财报

表31 2021年新三板封装企业收入与毛利情况

数据来源:上市公司年度财报

2、LED驱动电源

(1)LED驱动电源的功能和种类

LED驱动电源作为整灯灯具中的一个零部件与终端设备结合使用,是把电源供应转换为特定的电压电流以驱动LED发光的电源转换器,主要功能是把外部电源供应转换为特定的电压电流以驱动LED器件或模组发光并进行相应的控制。LED驱动电源作为LED护眼灯产品的核心部件之一,对LED护眼灯产品实现发光和控制功能,提升发光效率,控制系统功耗,保证LED护眼灯产品的稳定、可靠和寿命起关键作用。

通常情况下,LED驱动电源的按照输入可分为高压工频交流(即市电)、低压直流、高压直流、低压高频交流(如电子变压器的输出)等。按照驱动方式,教育照明灯具用LED驱动电源可分为恒流式、稳压式、脉冲驱动。

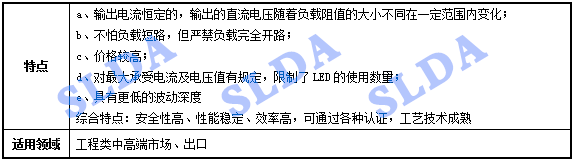

目前,教育照明细分领域主流的第四代LED护眼灯主要采用无频闪恒流驱动电源,恒流驱动电源能避免LED正向电压的改变而引起电流变动,同时恒定的电流使LED的亮度稳定,且兼具更低的波动深度。随着教育照明创新产品的涌现,LED驱动电源调光、调色温等技术研发已经取得长足的进步,已是当前的成熟技术,目前行业内企业围绕动态调光调色、恒照度、AI智能控制等方向进行重点布局和研发。

表32 LED恒流驱动电源特点和适用领域介绍

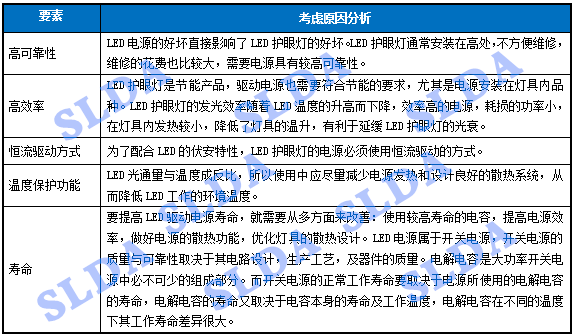

驱动电源性能是保障LED灯具整体性能的关键因素,在选择LED驱动电源时通常需要考虑可靠性、效率、驱动方式、温度保护、寿命等因素。

表33 选择LED驱动电源考虑的要素

LED护眼灯生产企业在选择驱动电源生产商的时候一般要求有3C认证、稳定性、良品率,通常会选择品牌较好的企业,因为这样的企业自动化程度高,产品良品率高、一致性好。并且,LED护眼灯在进行CCC认证的时候需要对所使用的驱动电源进行备案,不能随意更换驱动电源厂商以保证产品的一致性。

①中小功率室内驱动电源企业竞争格局

通过对多家从事布局教育照明灯具的照明厂商在官网披露的产品参数来看,90%以上的LED护眼灯产品功率为22W~40W之间,属于中功率室内LED照明产品。在中低功率室内LED驱动电源领域,市场进入门槛相对较低,参与竞争企业较多,行业竞争日益趋于白热化阶段。从竞争格局来看,中低功率室内驱动电源企业规模普遍较小,规模大的公司有伊戈尔、莱福德,中小规模的公司有深圳正远科技、广东科谷电源等。从教室照明电源细分应用领域来看,行业内主要优秀的LED驱动电源主要有莱福德、正远科技等。当前,教育照明行业使用的灯具产品所使用的驱动电源主要采用无频闪恒流驱动技术,这一技术大部分企业都已掌握,目前比较先进的驱动电源技术是调光调色温技术,这一技术能让个别企业在竞争中具有优势,在竞争白热化的市场脱颖而出。

②大功率室内驱动电源企业竞争格局

从应用领域上看,大功率的适用于大型场馆或者户外。在中大功率LED驱动电源领域,由于终端产品需要满足应对严苛的环境要求,对LED驱动电源的技术水平、生产质量、产品可靠性等要求较高,使得该领域技术门槛较高。

目前国内具备规模化研发制造高可靠性大功率LED驱动电源的企业数量仍然较少,市场份额主要集中于少数几家优势企业,市场竞争的激烈程度相对有限,行业竞争环境相对较好,行业的利润水平相对较高一些。目前,在国内以大功率产品为主的、独立的LED驱动电源企业中,占据市场主导地位的企业主要为中国台湾地区台达电子以及中国大陆的茂硕电源、深圳欧陆通电子、深圳可立克科技等企业。

一、中国学校采光与照明发展现状

二、中国教育照明行业综述

三、中国教育照明上中下游产业链分析

四、第四代LED护眼照明灯具及智慧校园照明系统推广的背景

五、第四代LED护眼照明灯具及智慧校园照明系统推广的意义

六、中国教育照明行业驱动因素

七、中国教育照明行业发展趋势

八、中国教育照明行业发展的总体建议

九、推动中国教育照明行业发展的具体措施

一:中国教育照明标准及其相关要求

二:中国第四代LED护眼灯具制造和智能控制系统企业介绍

三:中国教育照明行业内护眼灯具部件制造优秀企业介绍

四:深圳市照明与显示工程行业协会介绍

2022中国教育照明行业白皮书

统计数据一

图1 2018~2027年中国学校教室LED护眼灯具和智能系统市场及配套软硬件产品市场规模(单位:亿元)

图2 2017~2026年中国读写作业护眼台灯市场规模(亿元)

图3 中国教育照明行业产业链示意图

图4 中国教育照明上下游产业链图谱

图5 2022年中国教育照明行业内主要企业地域分布

图6 2021~2022年中国教育照明学校教室照明护眼灯具及配套系统前十企业行业集中度(%)

图7 2016~2021年中国各级各类教育在校学生数量(万名)

图8 2021年中国各级各类学生在校数量占比(%)

图9 2016~2021年中国各级各类学校数量情况(所)

图10 2021年各级各类学校数量占比(%)

图11 学校教室桌面布置示意图

图12 2012~2021年中国教室灯技术专利申请和授权数量(件)

图13 2012~2021年中国黑板灯技术专利申请和授权数量(件)

图14 2013~2021年中国智慧教室技术专利申请和授权数量(件)

图15 近十年中国全光谱LED光源技术专利申请和授权数量(件)

图16 2020~2021年间团体标准细分领域及行业热点分布

2022中国教育照明行业白皮书

统计数据二

表1 2018年部分改造合同金额超过百万级规模项目(单位:万元)

表2 2019年部分改造合同金额超过百万级规模项目(单位:万元)

表3 2020年部分改造合同金额超过百万级规模项目(单位:万元)

表4 2021年部分改造合同金额超过百万级规模项目(单位:万元)

表5 2022年部分改造合同金额超过百万级规模项目(单位:万元)

表6 中国教育照明行业分类

表7 常见荧光灯分类

表8 白光LED类型及其原理

表9 单芯片和多芯片的比较

表10 全光谱技术要求-全光谱的光谱特性

表11 全光谱技术要求-全光谱显色性要求

表12 实现全光谱健康照明的主要技术介绍

表13 2017~2021年期间中国各级各类学校数量(单位:万所)

表14 2017~2021年期间中国各级各类学校教室数量(单位:万间)

表15 2018~2025年学校LED护眼灯具和配套系统渗透率假设(%)

表16 2017~2026年LED读写作业护眼台灯渗透率假设(%)

表17 教育照明灯具配套创新及代表企业

表18 消毒杀菌、净化空气辅助功能的LED护眼灯具

表19 具有音响扩音功能的LED护眼灯具

表20 注重整个光环境设计相关团体标准

表21 智慧校园照明系统

表22 智慧校园照明系统特征介绍

表23 LED护眼灯具在中国境内销售需要进行的认证、检测与测试

表24 教室采光与照明改造项目对灯具性能及认证的要求

表25 教育照明行业自愿性认证及认证规则、认证机构一览表

表26 CQC《教室优质照明光环境认证规则》要求

表27 眼舒适等级及产品合格性评判表

表28 产品视觉健康舒适度分级表

表29 2835、4014、3030灯珠以及全光谱灯珠的主要参数

表30 2021年A股/H股上市公司封装相关业务收入与毛利

表31 2021年新三板封装企业收入与毛利情况

表32 LED恒流驱动电源特点和适用领域介绍

表33 选择LED驱动电源考虑的要素

表34 中国教育照明制造企业经营模式种类及介绍

表35 中国教育照明企业生产模式介绍

表36 中国教育照明行业企业主要销售模式

表37 2021年中国民办学校总数以及各级各类学校明细数量

表38 教育照明基本要求与标准

表39 五种形式灯具的特性比较

表40 学校普通教室照明质量(光环境)设计的要求

表41 UGR值对应的不舒适眩光的主观感受

表42 学校普通教室照明改造的施工安装流程介绍

表43 2018~2020年中国各级教育学生近视情况及2030年目标

表44 中国新版儿童青少年近视防控适宜技术指南

表45 家庭和学校如何建设视觉友好健康环境

表46 2011年实施的中小学校教室采光和照明卫生标准指标

表47 2019年实施的中小学校普通教室照明设计安装卫生要求

表48 2022年实施的普通教室照明灯具卫生要求

表49 白炽灯、荧光灯、普通LED灯光效、寿命以及特点介绍

表50 第四代LED护眼黑板灯、教室灯相关参数指标及优点介绍

表51 全国儿童青少年近视防控试点县(市、区)经验做法推动清单

表52 2022年中国各省市规划教室照明改造计划及目标

表53 中国教室灯技术专利数量前十大省/市及专利数量(件)

表54 中国黑板灯技术专利数量前十大省/市及专利数量

表55 中国智慧照明技术专利数量前十大省/市及专利数量

表56 中国智慧照明技术专利数量前十大省/市及专利数量

表57 影响家长购买决策的因素

表58 中国现行教室照明地方标准

表59 国标和地标对普通教室照明相关参数的要求