近日,存储模块公司消息人士透露,三星已通知客户,打算将512Gb NAND闪存晶圆的报价提高到1.60美元,较年初上涨15%,这一变化最早可能在8月中旬反映在现货市场价格中。

过去的几个季度,存储器市场经历了15年来最严重的低迷期,自2021年第三季度以来,DRAM和NAND的平均售价(ASP)分别下跌了57%和55%,在2023年初NAND价格达到0.05美元/GB。

不过,Yole旗下Yole Intelligence在其《2023存储器行业现状》报告中声称,物极必反,存储器市场有望进入一个新的增长阶段,预计到2023年下半年将触底反弹。而中国的存储器厂商更是雄心勃勃,将在全球存储器市场复苏过程中扮演主要的角色。

紧张局势不断升级,中国企业状态良好

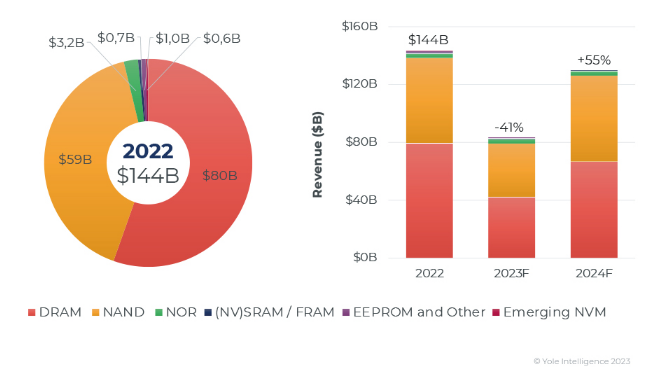

DRAM和NAND的价格2022年全年业绩如下:DRAM和NAND收益分别下降至约797亿美元(年同比下降15%)和约587亿美元(年同比下降12%);而NOR闪存的收益年同比下降8%,至32亿美元。

Yole Intelligence首席技术与市场分析师Simone Bertolazzi博士解释说:“最严重的下滑始于2022年第二季度的最后几周,当时需求侧在全球性冲突、高通胀、中国新冠疫情封控等各种因素共同作用下,形成了一场完美风暴,对存储器市场造成了巨大冲击。”

为应对市场不测,供应商们开始减产,到2023年底可达到市场平衡。然而,到目前为止,这造成了巨大的财务损失,供应商们需要比平时更长的恢复时间才能再次增加投资。因此,2024年和2025年的市场特征将是供不应求和价格攀升,预期收益将会飙升。

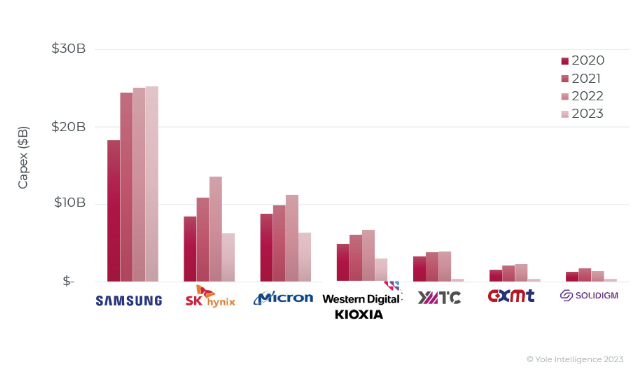

2020-2023年NAND和DRAM资本支出(10亿美元)

2023年DRAM收益将降至420亿美元(年同比下降47%),NAND收益将降至370亿美元(年同比下降37%),到2025年,存储器的总收益预期将从2022年的1440亿美元增长至2025年的超过2000亿美元,创出新高。

2022-2024年按技术细分的存储器市场收入

自2022年下半年存储器衰退周期以来,三星和SK海力士进一步削减了NAND的产量。不过,面对贸易战紧张局势不断升级,中国企业并没有示弱,依然状态良好。根据美国商务部(DoC)2022年10月出台的出口管制政策,对先进芯片和芯片设备作出了严格限制。新规定要求美国供应商获得向在中国运营的生产商交付和支持128L及以上NAND设备的许可证。

中国存储器厂商面临着强大的阻力,产量增长的前景变得不确定,被列入美国的“实体清单”的长江存储和长鑫存储的晶圆总产能可能在未来五年内限制在约18亿片(pm)。面对未来的不确定性,长江存储和长鑫存储做出了相应的反应,制定了技术路线图和近期投资计划。

中国双龙出海

长鑫存储是国内的DRAM IDM龙头,有机会追赶国际巨头。从技术上看,其核心技术是来自奇梦达遗留的DRAM专利,后来为了规避可能存在的专利风险,长鑫存储投入25亿美元研发费用对原有芯片架构进行了重新设计。基于这一专利技术,长鑫存储成功量产19nm工艺DDR4和LPDDR4,成为全球第四家具备20nm以下工艺DRAM产品的厂商,也是目前中国大陆唯一自主生产DRAM的厂商。

长鑫存储从2019年开始量产第一代10nm(1x或18-19nm)DRAM,两年后其良率仍停留在75%的水平。目前,合肥长鑫的17nm工艺DDR5内存芯片良率已达到40%,尚未量产。

前不久,彭博社介绍了长鑫存储IPO情况,有望今年登陆科创板的长鑫存储估值将不低于1000亿元人民币(约合145亿美元)。对于一家成立才六年的公司来说,这是一个惊人的数字。在全球存储器产业的大背景下,这件事表明了跨国存储器供应商的资本支出将在两年内轻松超过10亿美元。

Simone Bertolazzi也判断说:“尽管中国存储器行业的未来仍不确定,但很明显,存储器将继续成为中国半导体生态系统的战略重点。中国将尽一切可能保持其主力存储器公司长江存储和长鑫存储的活力和运营。”

长江存储是一家专注于3D NAND闪存设计制造一体化的IDM企业,其自主技术与国际顶尖水平的差距更小。尽管面临着非常具有挑战性的环境,长江存储还是取得了重大进展。2022年长江存储的全球市占率约为5%,成为世界第6大NAND制造商,排名三星电子、SK海力士、铠侠、西部数据和美光之后。

问题在于,虽然还没有占据显著的市场份额,长江存储却已被主要玩家视为了一种威胁。自2016年成立以来,长江存储利用技术优势迅速崛起,不断与三星、SK海力士、美光科技、西部数据和铠侠等历史玩家进行竞争,并在与美国的双边贸易紧张局势中首当其冲受到影响。

2022年9月,苹果称已批准将长江存储生产的3D NAND闪存在其即将推出的iPhone 14智能手机中使用。长江存储的技术水平将确保苹果下一代产品的闪存供应稳定。如果长江存储真的得到了这个芯片订单,很有可能一举超过三星、SK海力士等企业,成为全球最大的储存芯片供应商。

不过,2022年12月,在美国一些人对苹果“是一种背叛”的指责声中,苹果“变脸”放弃了长江储存的芯片。与三年前的华为一样,长江存储也上了美国实体清单。

中国对“实体清单”的限制反应迅速,2023年一季度末,长江存储启动代号为“武当山”的反击计划,目的是使用国产设备生产先进的存储芯片,以实现中国芯的自给自足。此举大大加强了与中国设备供应商的合作,包括北方华创,并从国家支持的投资者那里获得了约70亿美元资金。

长江存储的核心技术优势

长江存储NAND内存的核心是Xtacking®架构,其所有3D NAND芯片都采用Xtack方法制造。Xtack要使用两个单独的晶圆,而传统上只使用一个晶圆。它通过将CMOS die(晶粒)和NAND阵列晶圆面对面连接来构建NAND die,两个晶圆使用金属焊盘结合在一起。由于两个晶圆可以同时制造,有助于制造商在存储器需求高的情况下缩短生产周期。

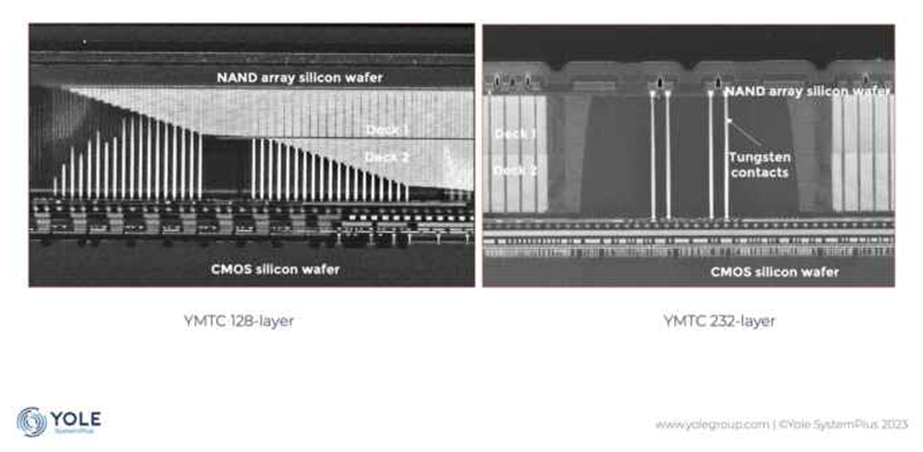

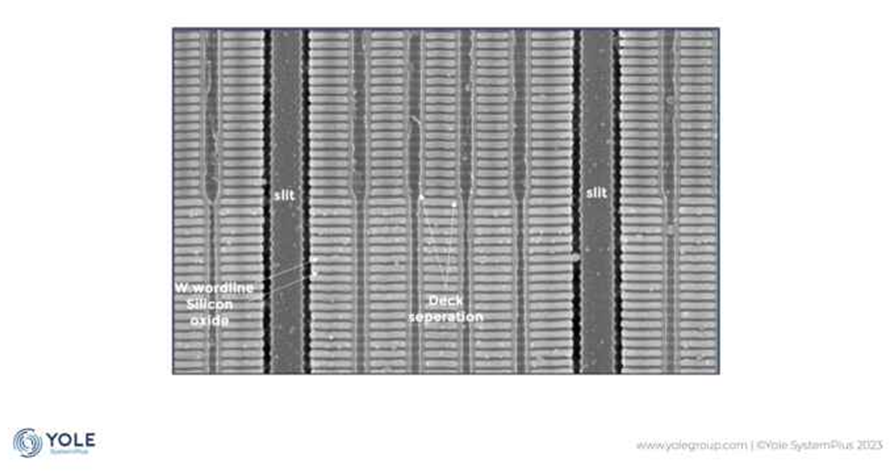

die截面图显示了交替的钨字线(Word Line)和SiO(栅绝缘)层的两层叠层相继形成。采用这种方法可以减少高纵横比蚀刻。如果是构建在一个层面中,蚀刻沟道纵横比将为109:1,会导致非常复杂的沟槽蚀刻和填充工艺,以及更高的蚀刻缺陷数。

该策略最终在良率损失和重复蚀刻工艺引起的成本之间找到了正确的平衡。在垂直NAND串中可观察到253条字线;128层形成Deck 1(层面1),125层形成Deck 2。除了232个有源层之外,其余的有源层被划分为虚设层和选择层。

长江存储128层和232层die截面SEM视图

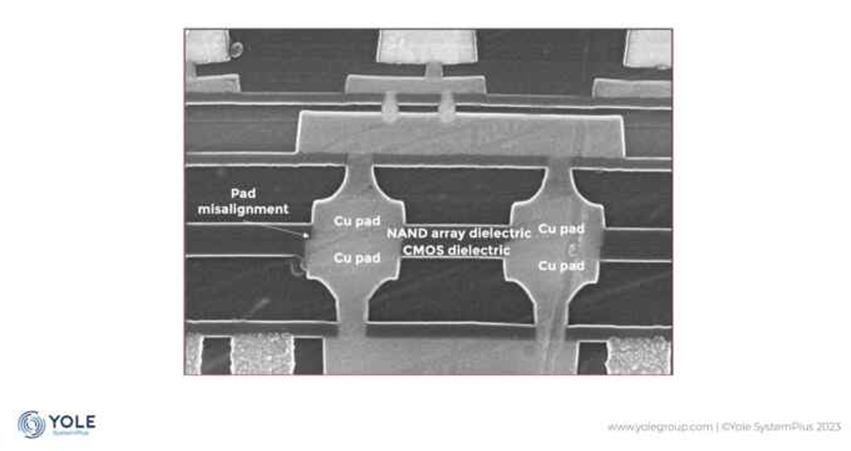

长江存储采用混合直接键合技术构建无化学物质的铜到铜互连,将存储器制造过程中的晶圆连接在一起。介电材料和来自两个晶圆的铜金属之间的物理相互作用形成了牢固的键合。

通过表面的等离子体处理和热/退火工艺进一步加强了键合界面。通过这种技术,长江存储能够将焊盘间距缩小到0.8µm。此外,精确的焊盘对准使22nm焊盘失配仅占焊盘表面的6%。

长江存储232层die截面交替钨字线和氧化物层-SEM视图

从232层3D NAND存储器的关键特性及对比分析来看,由于进一步掌握了Xtack技术,长江存储的第四代存储芯片具有更快的I/O传输速度和更高的存储密度。

自第二代die以来,堆叠设计与最小化的焊盘和字线间距相结合,使长江存储能够将存储密度提高3.5倍。15.47Gb/s²的232层NAND芯片吊打了三星和美光176层3D NAND,后者分别仅达到10.9Gb/s²和10.29Gb/s²。

长江存储232层die截面Xtacking焊盘界面SEM视图

对于从一代到下一代(32、64和128GB)翻了一番的容量,长江存储的die面积没有太大变化(增加约5%到10%)。由于层数增加了一倍,die厚度也会增加一倍。为了最小化堆叠的总高度,与上一代相比,长江存储将字线间距减少了20%。

AI算力争霸,存储芯片巨头升级加快

在人工智能(AI)领域,自去年英伟达发布世界首款采用HBM3的GPU H100以来,HBM3及更先进HBM芯片的热度一直居高不下,生成式AI的开发和商业化竞争日益加剧,对AI相关存储的需求大幅增加。首当其冲的是HBM(高带宽存储器),从近日SK海力士和三星的最新财报即可见一斑。

虽然今年的重头戏是缩减开支,但存储芯片巨头对HBM的投资相当舍得。掌控全球90% HBM芯片市场的两家大厂均表态,计划明年将HBM芯片产量翻一番。

HBM属于DRAM的分支,采用堆叠工艺提高图形处理器(GPU)等计算芯片的带宽和性能,具有尺寸更小、功耗更低、带宽更高、处理数据速度更快等优势。

自2013年开发出全球首款HBM芯片以来,SK海力士一直处于领先地位。之后SK海力士与三星开始了激烈的HBM抢位,争相量产HBM2、HBM2E等芯片。根据TrendForce数据,2022年SK海力士占有全球HBM市场50%份额,三星为40%,美光排名第三占10%。

TrendForce预测,2023年全球HBM芯片需求将增长60%,达到2.9亿GB,2024年将增长30%,2025年有望超过20亿美元。行业分析公司SemiAnalysis也指出,HBM的价格约为标准DRAM芯片的5倍,利润丰厚,预计到2026年HBM全球存储器收入比例将从目前的不到5%增长到20%。

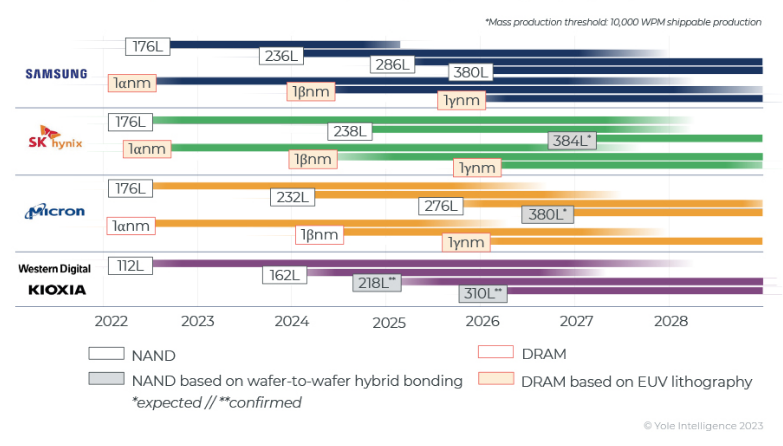

混合键合是下一代存储器的关键

Yole认为,到2030年,DRAM有望实现3D。2022年,三星、SK海力士和美光都在大量出货10nm级1α(alpha)节点DRAM。SK海力士和三星已采用EUV光刻技术制造DRAM,而美光最终将从1γ(gamma)工艺节点开始使用。

在NAND业务中,所有领先的公司都引入了3D NAND技术,这些技术依赖于优化逻辑电路面积和位置的特定策略,如CMOS Under Array(CuA,阵列下CMOS)和晶圆到晶圆键合解决方案,例如长江存储的XtackgTM。如今,所有存储器制造商都在研发混合键合,主要NAND供应商已将其纳入路线图:铠侠和西部数据已宣布其218L 3D NAND一代,美光于2022年与Adeia签订了许可协议,SK海力士宣布混合键合将于2025年进入量产。

不过,混合键合尚未在当前一代HBM中使用,但未来几年将需要它来继续提高存储器带宽和功率效率,并最大限度地减少HBM堆叠厚度。Yole预测,HBM制造商将从HBM3+一代开始采用混合键合,每个堆叠有16个DRAM die。

所有主要DRAM制造商都在研究单片3D DRAM,并将其作为长期DRAM扩展的潜在解决方案,并已纳入主要设备供应商的路线图中。Yole相信,3D DRAM一定会实现,但不会在未来五年内实现。

2022-2028 NAND和DRAM量产路线图

中国厂商继续发力

业界认为,长江存储的232层3D NAND存储器是一项意想不到的技术突破。它在推出第二代64层3D NAND——当时业内存储密度最高的芯片,仅用了三年时间,就上演了一场技术政变,发布了具有232字线层和有史以来最高存储密度的新器件,打破了纪录。

既然混合键合是实现下一代3D NAND和HBM未来趋势的关键,既然到2030年DRAM有望实现3D,而长江存储在2020年2月就申请了《混合晶圆键合方法及其结构》专利,2021年10月又与美国专利公司Xperi达成专利授权协议,获得了后者的DBI混合键合技术相关知识产权,而且长江存储的Xtacking®也是混合键合最典型的应用,我们有理由相信,中国存储器厂商有望在白热化的竞争中更进一步,实现更大的突破!

END