作者 | The Asian Investor

编译 | 华尔街大事件

Shopify(NYSE:SHOP)公布第二季度财报后,股价连续三天下跌,尽管 Shopify 的业绩实际上相当不错。这家电子商务公司的商户和订阅业务均实现了两位数增长,并就第三季度的收入增长和毛利率提出了强劲的前景。

考虑到 Shopify 有巨大的机会利用人工智能解决方案来为其商户群体带来增值,第二季度收益后的股价下跌会造成买入下跌的情况。

相信 Shopify 稳健的第二季度财报、人工智能潜力、第三季度的强劲前景以及财报后股价下跌都证明了将评级上调至强力买入的合理性。

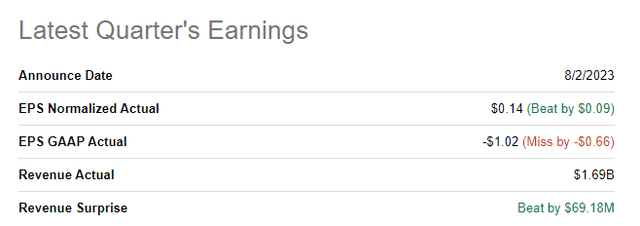

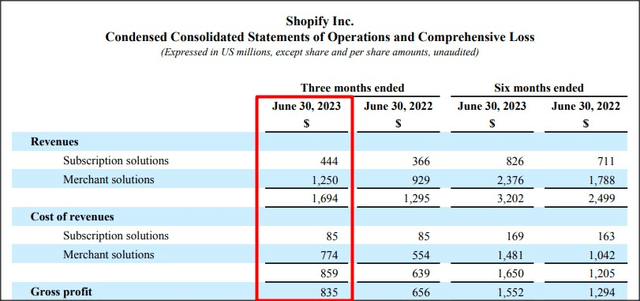

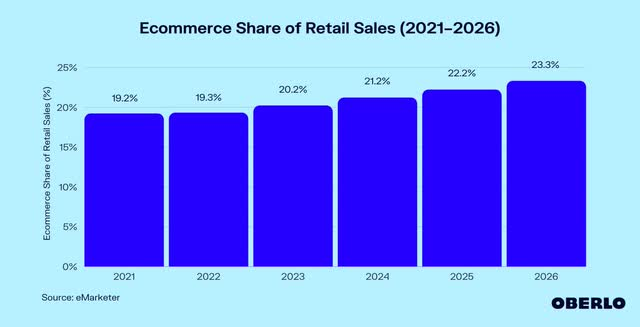

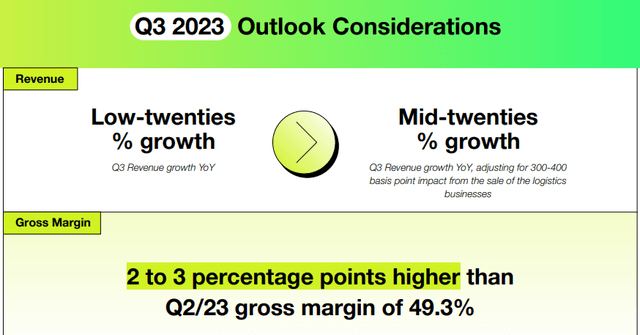

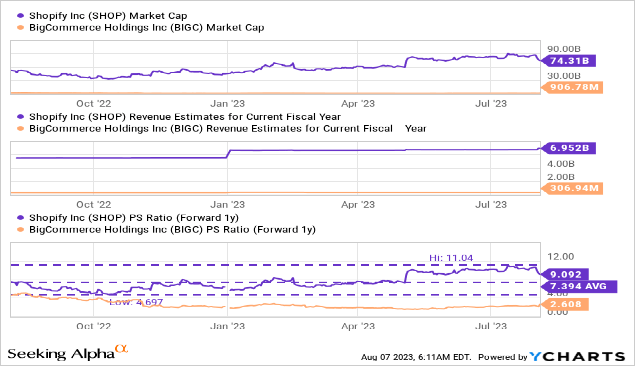

尽管 Shopify 第二季度的收入和盈利超出了预期,但在 Shopify 发布第二季度财报后,这家电子商务公司的股价已损失了约 15% 的市值。Shopify 调整后每股收益为 0.14 美元(超出预期每股 0.09 美元),收入为 16.9亿美元(超出市场普遍预期 6900 万美元)。Shopify 在很大程度上受益于其在零售在线商家市场中的强势地位,该市场中有许多小企业正在经营在线商店。该公司基本上通过两种方式盈利:(1) 向想要使用 Shopify 在线商店构建工具的商家出售订阅服务,(2) 通过支付处理、运输和供应等补充服务来补充其订阅业务。Shopify 获得可变费用的营运资金。换句话说,Shopify 的核心订阅业务得到了取决于商家成功的收入来源的补充。这两个部门在第二财季都保持了强劲的势头,订阅收入同比增长 21%,达到 4.44 亿美元,商户解决方案收入同比增长 35%,达到 12.5 亿美元。总体而言,Shopify 的收入同比增长 31%,达到 16.94 亿美元的新纪录。Shopify 的业务还产生了 8.35 亿美元的毛利润,同比增长 27%,毛利率为 49.3%。从长远来看,一些收入驱动因素仍然对 Shopify 产生深远的影响。Shopify 扩张的最大推动力是电子商务经济的增长,特别是电子商务在零售额中所占份额的不断增长。如今,人们在网上购买的商品和服务比以往任何时候都多,未来更多的零售支出将转移到在线商家,而 Shopify 的业务拥有强大的推动力,可能会带来多年的强劲收入增长。根据市场普遍预期,Shopify 预计在 2023 财年至 2032 财年之间实现 19% 的年均收入增长。此外,人工智能产品的使用为 Shopify 提供了巨大的机会,甚至可能创造新的收入来源。人工智能聊天机器人显然已经在客户服务市场中大规模使用,但 Shopify 也有机会将人工智能驱动的解决方案引入其业务的不同部分。人工智能对 Shopify 的收入增长具有巨大的杠杆作用。Shopify预计第三季度营收增长 20% 或以上,同时毛利率预计将环比提高 2-3 个 PP。Shopify 对 23 年第三季度的前景很强劲。Shopify 的股价并不便宜,尽管在盈利后连续 3 天遭到抛售,但其股价从未真正便宜过。大程度上是因为 Shopify 在在线商店市场的巨大潜力。作为一家在电子商务行业拥有相当大机会的成长型公司,Shopify 的估值具有很高的销售乘数。Shopify 目前的市盈率为 9.1 倍,仍远高于该公司 7.4 倍的 1 年平均市盈率。BigCommerce 是 Shopify 的竞争对手,后者更专注于企业市场,其预期收入为 2.6 倍。然而,Shopify 的市值是 BigCommerce 的 82 倍,收入是 BigCommerce 的 23 倍。Shopify 是该领域最大的电子商务公司,也是该领域的领先创新者。因此,Shopify 迄今为止在其利基市场中拥有最大的收入。Shopify 在第二季度确实产生了13亿美元的相对较大亏损(这完全是由于今年早些时候将其物流业务出售给 Flexport 相关的减值费用造成的),而且缺乏盈利能力仍然是一个令人担忧的问题。在电子商务公司 Shopify 公布第二财季业绩好于预期后,该公司遭遇了连续 3 天的抛售。然而,考虑到订阅和商家收入的势头,暂时看不出投资者应该出售的真正原因。Shopify 还提交了相当有力的第三季度指引,该公司有巨大的机会将人工智能驱动的解决方案(可能作为订阅服务)引入其商家群体并提供额外价值。随着越来越多的人在线购物,Shopify 在电子商务市场拥有巨大的机会。END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~