本周有哪些值得关注的数据及榜单呢?

Yole:去年汽车CIS市场达22亿美元

据Yole发布的报告显示,2028年,汽车用摄像头模组和CMOS图像传感器市场将分别达到90亿美元和30亿美元以上。Yole Intelligence年度分析显示,2022年至2028年间,这两个市场的复合年增长率分别为9.7%和8.7%。在平均销售价格(ASP)增长的带动下,安森美仍引领市场,其次是豪威(Omnivision)、索尼和三星。思特威和比亚迪等中国企业在不断增长的中国市场中逐步获得市场份额。

报告指出,2022年,汽车用摄像头和CIS市场大幅增长,收入同比增长22.8%和35.3%,分别达到54亿美元和22亿美元。这一增长是由于安全规定和芯片短缺分别推动需求增加和价格上涨。

在图像传感器方面,安森美在汽车图像传感器市场占40%的份额,其次是豪威科技,占26%。索尼和三星去年表现不错,价格也很有竞争力。除了这四家预计将面临更激烈竞争的主要公司之外,思特威、比亚迪和格科微等中国公司正在汽车领域增加投资和市场份额,预计在未来几年,在中国市场增长的推动下,将有更强大的影响力。

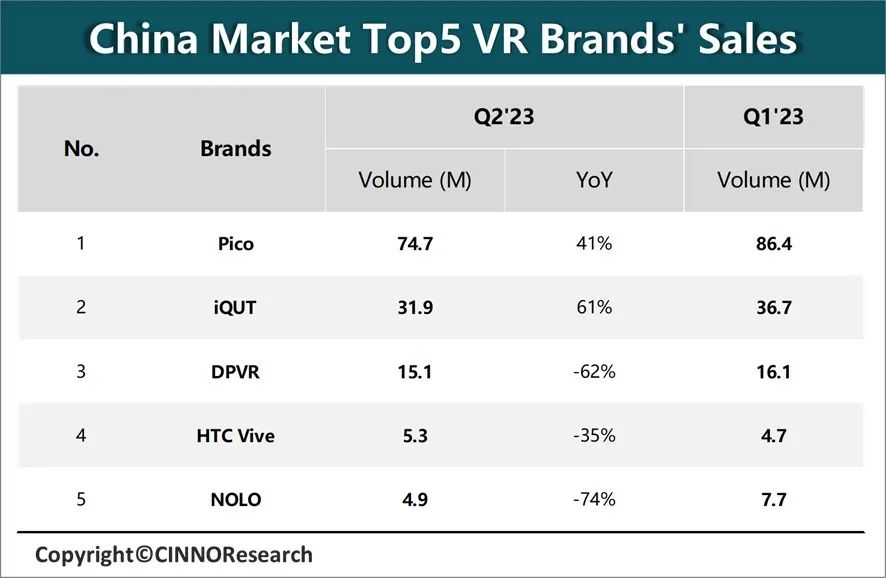

CINNO Research:2023年Q2中国消费级VR产品销量同比增长1%

据CINNO Research统计数据显示,2023年第二季度国内VR消费级市场销量合计15.5万台,同比增长1%,环比销量下滑10%。

其中,四、五月份销量呈现下跌态势,“618电商节”带动销量上涨。由于产品迭代升级,消费者对互动水平和沉浸感体验需求不断攀升等原因,二季度国内消费级VR的平均价格上升到3,214元,之后的VR产品也将新增VST、眼球追踪等传感器,预测价格进一步上涨,第三季度销量将逐渐恢复。

从整体市场格局来看,国内Top5在2023年第二季度占国内整体市场份额约85%,与上个季度相比,份额下滑约3%。

IDC:2022年中国ICT市场支出规模超5300亿美元,将持续增长

研究机构IDC发布报告,统计显示2022年全球ICT(信息与通信技术)市场总支出规模约为4.7万亿美元,并有望在2027年增至6.2万亿美元,五年复合增长率(CAGR)为5.7%。

2022年中国ICT市场支出规模超过5300亿美元。IDC表示,虽然中国外部环境趋于复杂多变,外贸压力增大,通货膨胀对消费者信心和支出产生了负面影响,但中国ICT市场正处于数字化转型的关键时期,在接下来的五年内将迎来持续的增长和创新。预计2027年中国ICT市场总支出规模将超过7200亿美元,全球占比约为11.7%,五年CAGR(复合增长率)约为6.2%。

IDC预计未来五年制造业的ICT支出将持续保持高增长,五年CAGR高于11%,制造业企业正不断加强对推动业务、流程、信息的数字化、智能化的ICT投资。

IDC表示,硬件市场的支出规模最大,预计在2027年市场支出将超过1,800亿美元。软件方面,企业级软件市场支出增速最高,预计五年复合年增长率(CAGR)接近20%。此外,中国企业级ICT市场的软件支出将在2027年超过千亿美元。

SNE:上半年动力电池市场韩企表现下滑,宁德时代市占率居首

韩国调研机构SNE Research最新公布的数据显示,今年1至6月全球新登记动力电池装车量为304.3GWh,同比增长50.1%。韩国三大电池制造商的电池装车量也全线增长,但市占率总和为23.9%,同比下滑2.2个百分点。

具体品牌来看,LG新能源电池装车量为44.1GWh,同比增长50.3%,以14.5%的市占率位居全球第三;SK Innovation装车量为15.9GWh,同比增长16.1%,以5.2%市占率位居全球第五;三星SDI为12.6GWh,同比增长28.2%,以4.1%的市占率位居第七。三家韩企的市占率之和为23.9%,同比下降2.2个百分点。

与其形成鲜明对比的是中国企业,中国宁德时代同期以36.8%的市占率位居第一,电池装车量同比增长56.2%至112GWh。比亚迪同比增长102.4%至47.7GWh,以15.7%的市占率紧随其后。

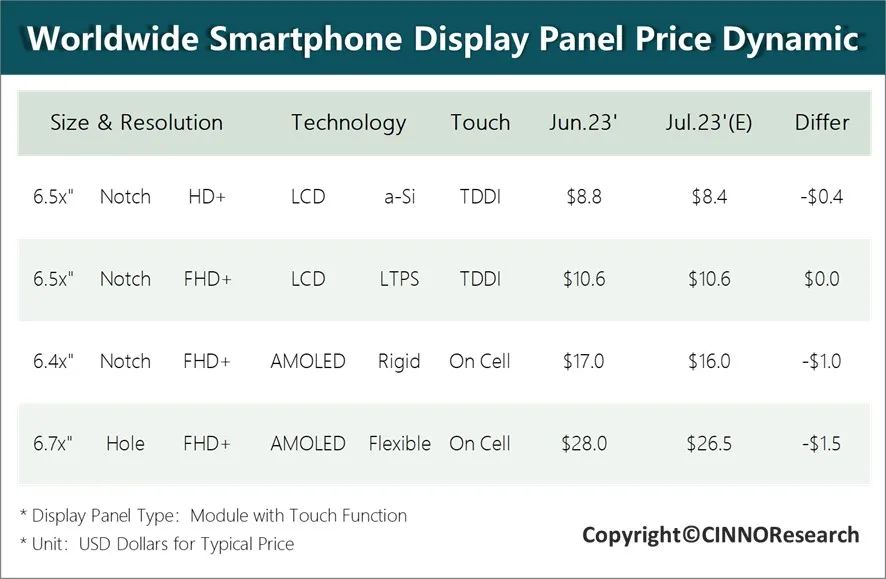

CINNO Research:7月LTPS面板价格率先止跌

据CINNO Research最新研究数据,进入第三季度,手机面板价格逐渐趋于稳定,一方面因经历了年中促销季对整机库存的消解,另一方面手机面板的传统旺季来临,面板需求得益延续,尤其以LTPS和柔性AMOLED面板最为显著,供需关系好转,部分产品供应出现紧缺情况,7月LTPS面板价格率先迎来止跌,a-Si面板价格大概率也会紧随其后在触底中趋于稳定,柔性AMOLED面板价格也将在2023年Q3趋于平稳。

CINNO Research预测,第三季度手机面板价格总体将逐步趋于稳定,其中LTPS面板价格在7月率先止跌,a-Si/柔性AMOLED面板价格降幅将逐步缩窄并趋于平稳。

机构:台积电先进芯片封装专利排名第一,超越三星英特尔

据LexisNexis发布的数据表明,台积电和三星多年来一直在先进封装技术上稳步投资,而英特尔没有跟上申请步伐。

数据显示,自2015年左右以来,英特尔、三星和台积电一直在稳步投资先进封装技术,三者当时都开始增加其专利组合。这三家企业是世界上拥有或计划部署该技术来制造最复杂、最先进芯片的公司。

LexisNexis称,台积电拥有2946项先进封装专利,并且质量最高,衡量标准包括这些专利被其他公司引用的次数;在专利数量和质量方面排名第二的三星电子,拥有2404项专利;英特尔排名第三,其先进封装产品组合拥有1434项专利。

TechInsights:今年Q2全球笔记本电脑出货量同比下降13%

TechInsights发布的研究报告指出,全球笔记本电脑(PC)出货量在2023年Q2同比下降13%至4740万,但环比Q1有所增长,表示PC市场初步企稳。

报告称,尽管2023年的出货量仍将低于2022年,但今年Q2的返校需求将为下半年的持续商业复苏铺平道路。

其中,在PC市场前五大供应商中,苹果是唯一一家实现同比增长的厂商,尽管这主要是由于苹果在2022年Q2期间经历了供应中断。惠普在美国的笔记本电脑和Chromebook销量尤为强劲,与一年前相比基本持平。其他所有厂商的销量都出现了两位数百分比的下滑。

此外,Windows继续保持领先地位,在该季度笔记本电脑总销量中占比79%。ChromeOS占据了10%的市场份额。

有业内人士透露,尽管第二季出货量好于预期,但中国台湾笔记本ODM制造商对第三季度的出货前景持谨慎态度。根据第二季度的数据,大多数ODM厂商出货量都实现了两位数百分比的连续增长。广达出货1260万台,增长16.67%高于预期;仁宝出货870万台,增长14.47%;纬创出货460万台,增长17.95%;英业达出货490万台,增长11.36%

Counterpoint:中国Q2智能手机销量创2014年以来Q2最低水平,vivo夺冠

据研究机构Counterpoint的统计,2023年第二季度,中国智能手机销量同比下降4%,创2014年以来的第二季度最低水平,这是由于国内外的宏观情况削弱了中国消费者的信心。

统计显示,4月和5月,中国智能手机销量疲软,而6月“618”电商购物节,提振销量实现25%的环比增长。然而今年“618”促销季(6月1日~18日)的表现相比去年下降8%,拖累整个6月的销量也同比下降6%。

分厂商来看,Counterpoint统计显示二季度vivo(包括iQOO)销量占比17.7%重新夺得市场领先地位,Y35系列、Y8系列和新发布的S17系列表现强劲。在经济不景气的环境下,高端市场更具有韧性,苹果销量同比增长7%,市场份额17.2%位居第二。OPPO(包括一加)和苹果不相上下,以17.2%的份额并列第二。

Counterpoint表示,由于中国智能手机市场2023年上半年的表现不尽人意,因此将该市场的2023全年预测,由“增长持平”下调至“同比低个位数下降”。虽然机构预计下半年智能手机销量将比上半年有所改善,但影响上半年表现的挑战因素继续存在,暂未看到强势的回升前景。

Omdia:10-14英寸MicroLED面板成本到2027年将骤降至25%

Omdia研究机构发布的报告预计到2027年,10至14英寸microLED显示面板的成本将骤降至目前水平的四分之一。

中型microLED面板的价格范围为10.1英寸至14.6英寸,目前每片价格在5800美元至10000美元之间。此外,Omdia还提供了不同中型microLED面板的价格预估。根据预测,10.1英寸面板价格预计约5800美元(约合741万韩元),而12.1英寸面板价格可能为8000美元,14.6英寸面板价格可能达到10000美元左右。这些价格点非常高,特别是对于笔记本电脑和平板电脑等设备中使用的中型显示面板而言。

然而,随着对优质显示器的需求激增,制造商预计将加大生产投资,从而进一步降低成本。Omdia预测,到2027年,10.1英寸面板的价格可能会降至1277美元,12.1英寸面板降至1800美元,14.6英寸面板降至2400美元。虽然仍相对高于有机发光二极管(OLED)显示器,但这样的价格调整可能会刺激利基应用的需求,包括豪华汽车的车载信息娱乐系统和高性能笔记本电脑。

Gartner报告称全球客服中心正拥抱对话式 AI,今年支出将增长16.2%

根据市场调查机构Gartner公布的报告,全球客服中心(CC)正大力拥抱对话式AI和虚拟助手,预估2023年CC支出将达到186亿美元,比2022年增长16.2%。

在可以预见的未来,在全球客服中心中,增长最快的莫过于全球对话式人工智能和虚拟助理市场,在2024年预估会刺激实现24%的增长。

客服中心决策者希望将对话式人工智能作为长期战略的一部分,减少对现场工作人员的依赖,会加大对话式人工智能功能的投资力度。

总体而言,Gartner估计,2023年,约有3%的交互将通过CC AI处理,到2027年将增长到14%。

END