近期密集披露的上半年业绩预告及半年报,正透露出存储芯片行业的“寒气”。

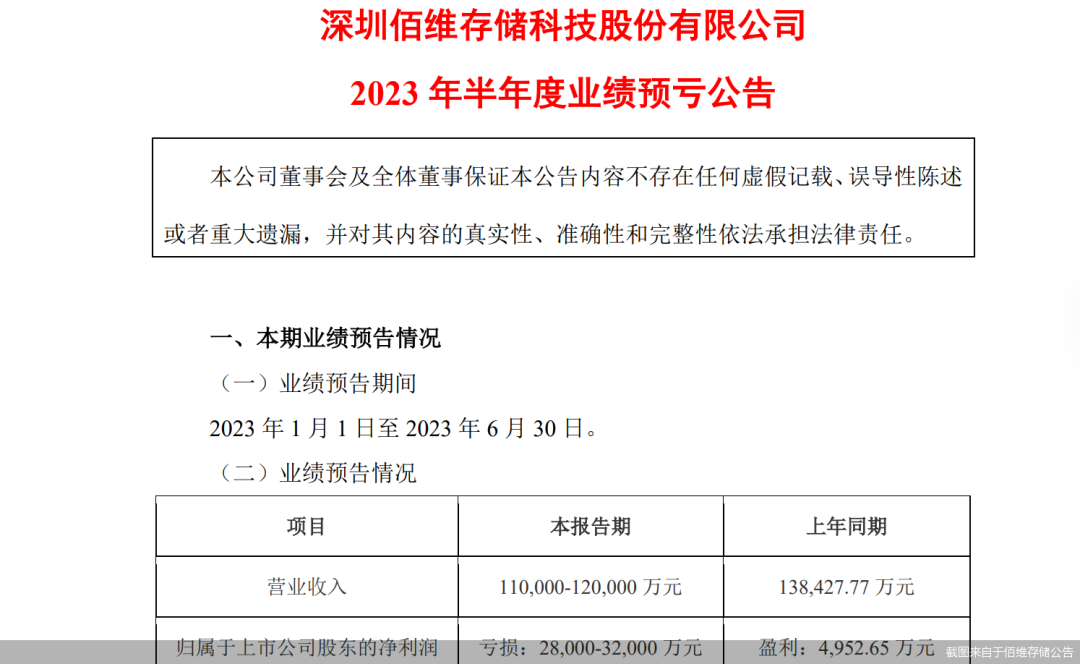

佰维存储(688525)8月1日晚间公告,上半年预计营业收入为11亿元-12亿元,上年同期营收为13.84亿元;预计归母净利润为亏损2.8亿元-3.2亿元,上年同期盈利4952.65万元。

公告显示,2023年上半年,受到全球宏观经济环境、行业整体下行等因素的影响,市场需求下滑明显,产品销售价格大幅下降,导致公司营业收入及毛利率下滑。

报告期内,公司持续推动客户与渠道开拓,导致销售费用同比增加;公司持续加大芯片设计、固件设计、新产品开发及先进封测的研发投入力度,并大力引进行业优秀人才,导致研发费用同比增加。另外,报告期内公司根据市场价格变化趋势对存货计提了减值准备。

综合上述因素,报告期内公司净利润大幅下滑。

▍由盈转亏,佰维存储是否经得起推敲?

据了解,佰维存储正是一家主要从事半导体存储器的研发设计、封装测试、生产和销售的公司,于2022年12月30日登陆科创板。

从分业务来看,佰维存储核心业务就是存储产品的销售收入,占比在99%左右,可视为整体的公司营收。2018-2022年,从12.17亿增长至28.92亿,4年翻了2.38倍,复合年化增长24.2%左右,尤其是2021年,业绩同比大涨66%,当年的归母净利润也达到了1.17亿的新高,同比增长325%,也由此敲开了上市的大门。

但是上市后的首份年报(2022年)表面看似营收增长,盈利却出现了明显下滑,让人大跌眼镜。2022年,公司营业收入29.86亿元,同比增长14.44%;但归母净利润仅7121.87万,同比下降38.91%。

2023年以来,佰维存储业绩“变脸”加剧,一季报营收净利双双下滑,归属净利润大幅亏损-1.26亿元。

业内人士认为,佰维存储亏损的原因不能单纯归于周期下行。

佰维存储最大的问题就在于,明显低于同行的盈利能力。毛利率方面明显不及大厂,仅能与同为刚上市的江波龙接近,而江波龙也并非“小作坊”,其2022年营收是佰维存储的4倍多。从净利率来看,佰维存储真实盈利能力明显过于低了,2022年江波龙的净利率不及佰维的原因是当年计提了-1.62亿的资产减值。

值得注意的是,在行业不景气之下,佰维存储近期还要募资45亿元扩产,这一募投计划也引起了市场不小的争议。

此外,佰维存储存货周转能力在今年一季度出现了明显下降。财务数据显示,今年一季度,公司存货周转天数从去年底的248.1天骤增至477.3天,存货周转率也从2022年底的1.45次骤降至0.19次。

本文由芯极速(semispec)综合整理

参考:北京商报、英才杂志、网络资料等

"添加小助手申请进群"

(icspec——规格书查询、免费发ic需求)

END

直击6nm工艺!国产芯片黑马出现

直击6nm工艺!国产芯片黑马出现

华为芯片版图梳理(65家),11家已上市

突发!美再将14家中企打入黑名单

半年亏1.7亿!"指纹芯片一哥"身陷泥潭

国产MCU企业名单及综合实力分析

更多精彩推荐 ↓敬请关注↓