本周有哪些值得关注的数据及榜单呢?

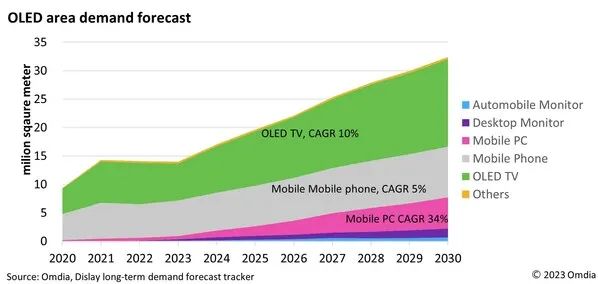

Omdia:预计到2030年用于移动PC的OLED复合年增长率达34%

Omdia发表的显示屏长期需求预测跟踪研究显示,从2022年到2030年,OLED显示屏面积需求将达到11.0%的复合年增长率 (CAGR)。各大品牌都在其电视、移动电话以及更多诸如笔记本电脑和平板电脑等消费电子产品的高端产品线中逐渐采用OLED面板。

受COVID-19疫情影响,2022年和2023年显示屏需求下降,OLED需求随之下降。但随着市场形势变化,之前只在高端手机中使用的OLED现在也在入门级型号中使用。据Omdia称,在智能手机显示屏市场中,OLED市场份额从2020年的30%快速增长到2022年的42%,预计未来也会稳定增长。

由于液晶电视价格大幅下跌,OLED电视销量也是相对疲软,但随着Samsung Electronics扩大OLED销量和采用WOLED面板的战略现在已成定局,OLED电视市场预计将在2024年后取得增长。

最近,不仅是在平板电脑中采用OLED面板,而且在笔记本电脑中采用的可能性也是不断增加。Samsung Display已决定建造一条专用生产线(8.6代生产线),以合理的生产成本实现最佳OLED画质。

如果移动电话和OLED电视增长放缓,用于移动PC的OLED正在成为显示屏厂商的新兴市场。

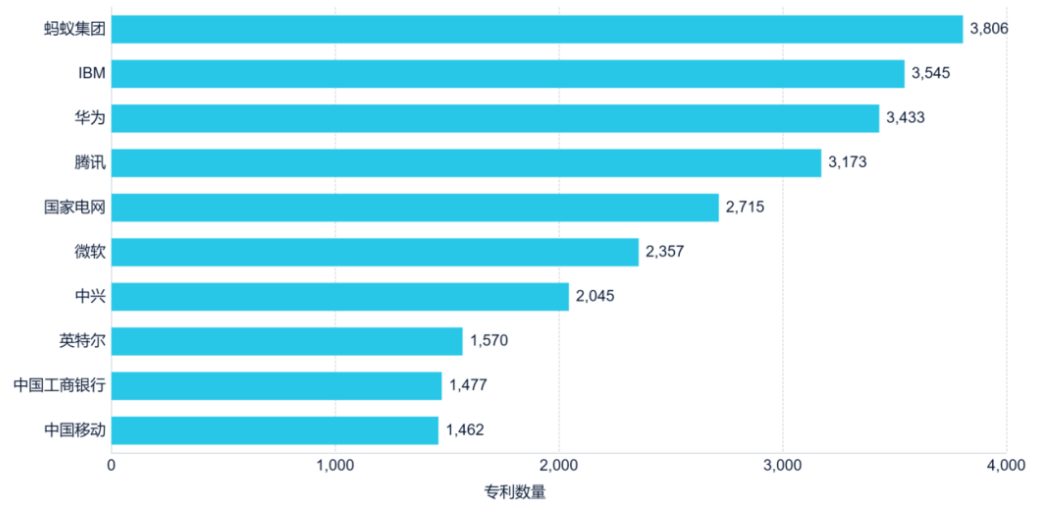

全球安全科技专利申请量排行出炉:蚂蚁、IBM、华为位列前三

近日,全球权威知识产权机构IPRdaily发布《安全科技专利分析报告》。报告显示,通过检索与人工粗筛,截止2023年4月底,安全科技专利Top10申请主体共计拥有25572项专利族。

从安全科技申请主体排名来看,蚂蚁集团拥有3806项安全科技专利族,排名第一,IBM和华为紧随其后,分别拥有3545项和3433项安全科技专利族。安全科技专利Top10申请主体中,中国的申请主体占据半数以上。

从安全科技申请主体的国家/地区布局分布来看,安全科技专利主要的创新地在中国和美国,其中中国占比54.4%,达半数以上,是安全科技专利的最大布局国家。

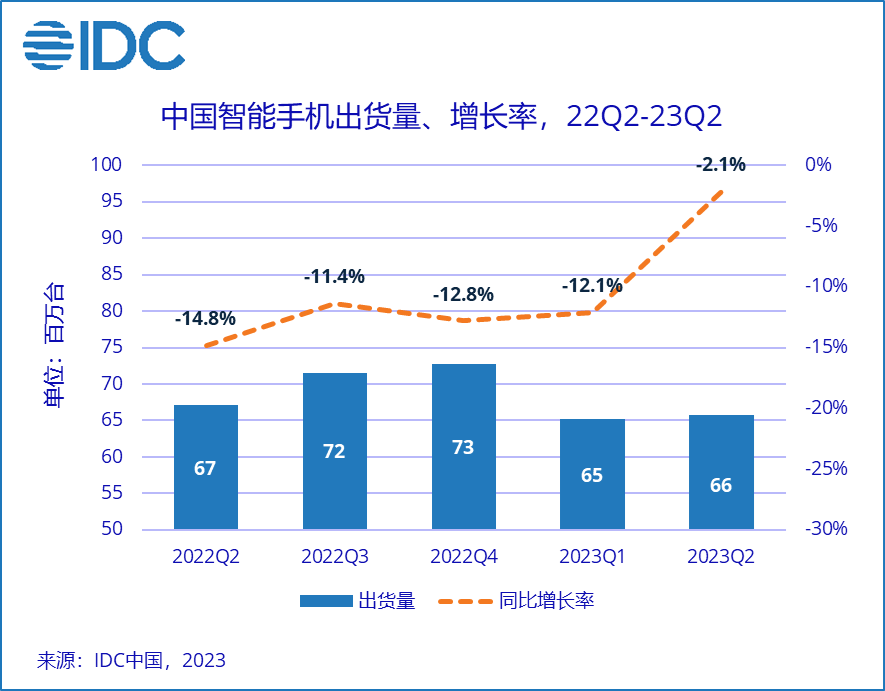

IDC发布二季度中国智能手机市场报告,OPPO第一

IDC发布最新手机季度跟踪报告显示,2023年第二季度,中国智能手机市场出货量约6,570万台,同比下降2.1%,降幅明显收窄。

今年上半年,中国智能手机市场出货量约1.3亿台,同比下降7.4%。数据显示,整个“618”大促期间智能手机销售同比下降幅度仍超过5%,消费者需求持续低迷。

对于各大厂商的份额方面,本季度OPPO获得了第一名,但除了苹果、华为之外都有所降低。

分析师指出,尽管中国智能手机整体市场持续呈现低迷状态,但600美元(当前约合4290元人民币)以上高端市场受到影响较小。

IDC数据显示,第二季度中国600美元以上高端手机市场份额达到23.1%,相比2022年同期逆势增长,增长3. 1个百分点。

Canalys:2023年Q2全球智能手机出货量下降10%,跌势放缓

研究机构Canalys发布统计数据,显示2023年第二季度,全球智能手机出货量同比下降10%,达到2.58万亿部,市场衰退有所放缓。

其中,三星以5300万部出货量居首,份额21%;苹果以4300万出货量、17%的份额保持第二位;小米以3320万部的出货量排名第三,份额13%;OPPO(包括一加)出货量2520万台,以10%的市场份额位居第四。传音(包括Tecno、Infinix和iTel品牌)受益于非洲市场复苏以及其他市场的扩张,首次跃升至前五,出货量为2270万部,年增长率达22%,份额为9%。

Canalys预测,2023年全球智能手机市场将出现温和下滑,供应链订单和利润将出现回暖,预计下半年将出现更加健康友好的发展环境。

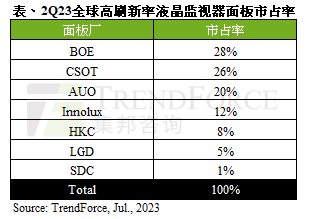

TrendForce:二季度高刷液晶面板出货量激增62%,达960万台

TrendForce统计数据显示,2023年第二季度,全球高刷新率(100Hz以上)液晶显示器面板出货量激增,环比增长62%,达到960万台。这主要受惠于中国618大促活动,带动了高刷显示器备货。越来越多的品牌积极布局100Hz以上刷新率,带动面板需求大幅增加;此外,多数面板厂也在积极开发100Hz以上新品,欲抢占市场。

分厂商来看,二季度高刷液晶面板中,京东方(BOE)以28%的市场占有率拿下第一名。华星光电(CSOT)则以26%的市占率位居第二,其VA、IPS高刷产品出货量均明显增长。友达(AUO)市占率20%位居第三。群创(Innolux)市占率12%位居第四,群创拿下大单,第二季度出货量增长幅度高达85%。

IDC:受库存调整影响,今年全球封测市场规模将年减13.3%

市调机构IDC在最新报告中指出,2022年全球封测市场规模达445亿美元,年成长5.1%。而受到库存调整影响,预估2023年全球封测市场规模将年减13.3%。

对于今年全球封测市场规模将萎缩的原因,IDC认为消费电子需求急降,同时非AI应用的云端服务器需求下滑,半导体产业仍处于消化库存阶段,上半年诸多封测厂的产能利用率为50%-65%,随着库存调整后的需求温和复苏,下半年有望回升至60%-75%,甚至来自先进封装的部分急单能让产能利用率提升至80%,然而仍与2022年的70%-85%仍有差距。

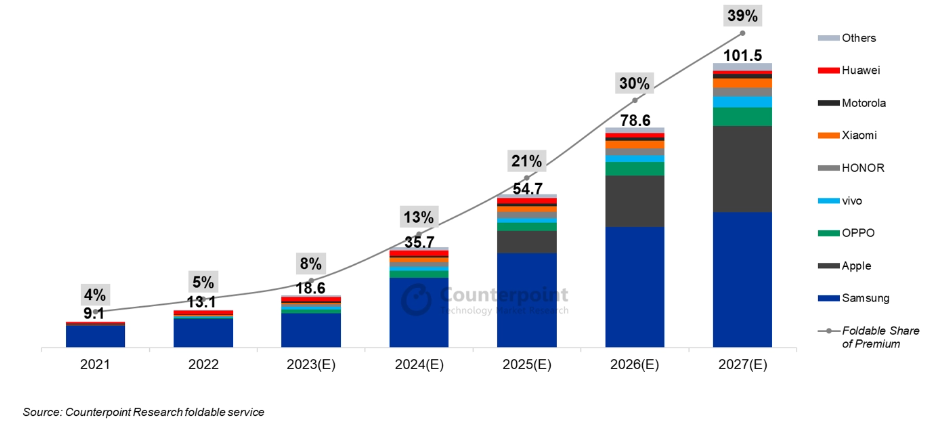

Counterpoint Research预测2027年全球可折叠智能手机出货量将突破1亿部

根据市场调查机构Counterpoint Research公布的最新报告,预估2027年全球可折叠手机出货量超过1.015亿部,其中三星和苹果占据最大的市场份额。

Counterpoint Research研究总监Tom Kang表示:“目前,可折叠设备仍然是利基市场。但对于希望保持创新领导地位和高端市场地位的品牌来说,这是一个重要的细分市场。

三星和中国OEM厂商一直非常活跃,特别是在他们的本土市场,而中国去年已成为全球最大的可折叠手机市场。

从长远来看,我们正在观望苹果的表现。我们认为苹果会在2025年首次推出可折叠iPhone,这可能会为该细分市场带来新的增长。”

SIA:2030年美国芯片业人才缺口将达6.7万人

由美国半导体行业协会(SIA)和牛津经济研究所(Oxford Economics)联合编制的一项行业协会的研究报告,到2030年,美国半导体行业将面临约6.7万名人才的缺口。

报告预测,到本十年末,美国芯片行业的员工数量将从今年的约34.5万人增长到46万人。但是,按照目前的学校毕业率,美国无法培养出足够的合格人才来跟上这一增长。

SIA主席约翰・诺伊弗(John Neuffer)表示:“这是我们长期面临的一个问题。但是随着《芯片法案》的出台,以及更多的制造业转向美国本土,这个问题变得更加突出。”

报告还指出,美国缺乏科学、技术、工程和数学毕业生的问题不仅局限于芯片行业。到2023年底,可能有140万个职位无人能够胜任。

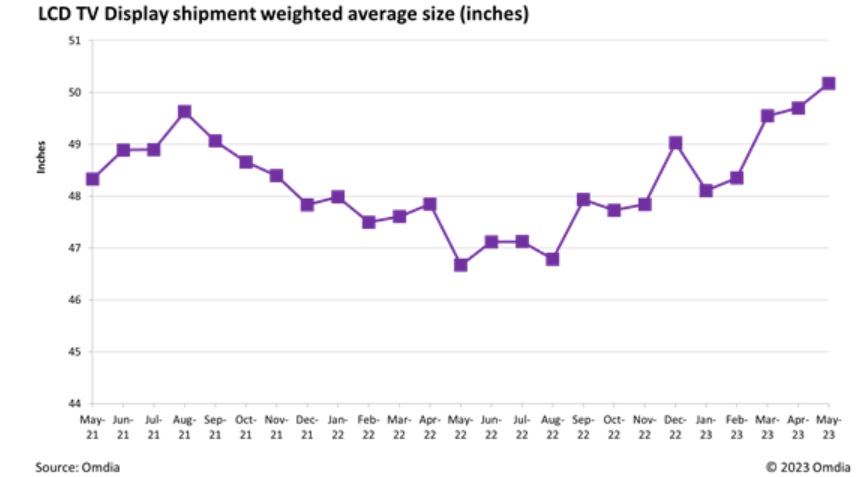

Omdia:液晶电视出货加权平均尺寸首次超过50英寸

研究机构Omdia最新的统计显示,截至2023年5月,液晶电视面板出货量加权平均尺寸首次超过50英寸,代表了电视尺寸提升的趋势不可逆转,也反映了显示面板制造业得以消化产能的积极信号。

电视和面板产业在2022年遭受了打击,不仅需求量明显下滑,面板的价格也在2022年第三季度跌至谷底。面板制造商将电视面板产品转向大尺寸,尤其是8.5代55英寸、85英寸面板,以及10.5代65英寸和75英寸面板。在2022年第四季度之后,大尺寸电视的需求开始大幅反弹,这一趋势延续到2023年。

Omdia表示,电视尺寸更大的趋势,意味着消费者对画质需求的提升。大尺寸电视通常具有更多的背光调光分区、更高的刷新率、GOA(阵列栅极)显示驱动和超薄边框。

Omdia显示器研究部高级总监David Hsieh预测,电视产品的更换周期将从6-7年缩短为4-5年,目前消费者坚信大尺寸电视才是他们需要的,对尺寸的需求是不可逆转的。

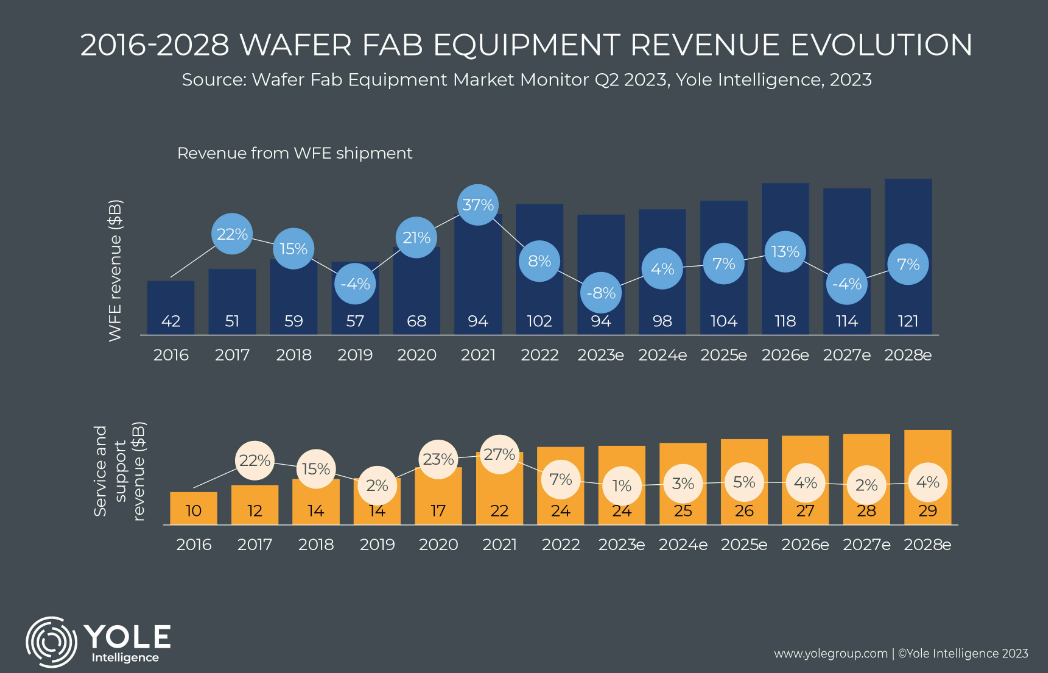

Yole:2023 年半导体设备总收入下降 8.3%

Yole Intelligence预计2023年半导体设备行业(Wafer Fab Equipment,即WFE)总收入将下降8.3%,收入将从2022年度额1010亿美元减少到930亿美元。

2023年第一季度半导体设备市场已经相较上一季度下降7%,而在2023年第二季度还将面临11%的下降。Yole Intelligence认为造成下降的主要原因是存储芯片制造商推迟以及取消设备订单。此外地缘政治局势也阻碍了来自美国、欧洲和日本的设备供应商在利润丰厚地区的出货量,加剧了行业面临的困境。

在具体收入份额上,2022年应用材料以19%的份额占据榜首,之后是阿斯麦(ASML)的16%和Lam Research的15%。

但相对于半导体设备本身的疲软,服务和支持收入预计将在2023年以1%的增速稳定增长。

END