此前我们谈论碳化硅应用推进节奏时,几乎大家都会提到一个关键词就是“价格高昂”。而在“降本”这个大方向上,衬底因为价值量高,占到整个碳化硅器件价值的50%以上,成了重中之重。实际上,从材料角度看,碳化硅材料的降本相比较硅而言难度更高,这主要体现在长晶速度慢、生长条件严苛、易产生多型夹杂缺陷影响良率,切磨抛难度更大等多个方面。

但近期,“碳化硅衬底和外延材料报价有松动。” 是InSemi在进行行业调研时大家的普遍感受。近两年碳化硅材料凭借禁带宽度、击穿电场、导热率等方面更高的性能表现,在各大下游中的应用推进迅速。可以说目前碳化硅除了价格比IGBT更高之外已经几乎没有任何缺点,在实用性、下游客户接受度等方面均有良好表现。为进一步推动碳化硅的应用渗透加快,衬底降本是必行之路。

根据了解,目前市场价格有松动的主要原因在以下几个方面:

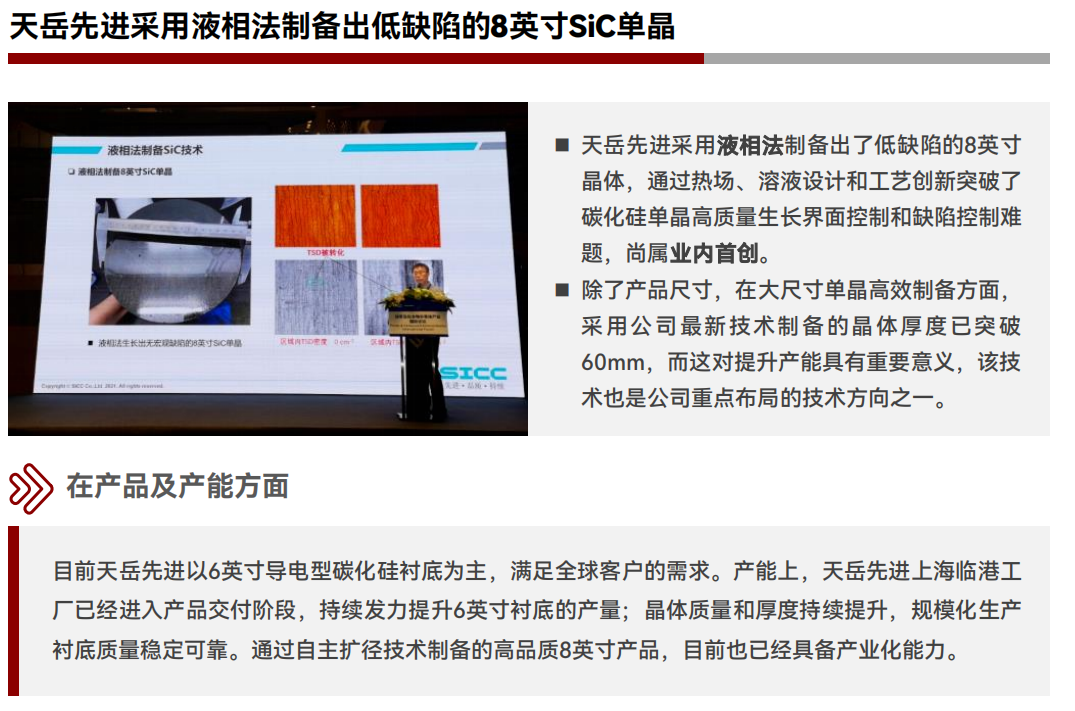

但今年来国产碳化硅材料出现了多个飞跃性的进展,首先是国内头部企业拿下海外订单,特别是天科、天岳等头部公司打入英飞凌、博世等全球头部汽车芯片生产厂家的供应链,意味着国产衬底的产品质量可以满足车规级SiC MOS的生产,在可靠性和一致性上面得到了客户的认可。其次,在衬底的厚度、尺寸方面,国内也有多个公司传出了新进展。国内几乎主流的衬底企业均已推出了自己的8英寸样片,头部企业已经开始逐步迭代8英寸产品质量以满足下游缺陷和可靠性的要求,同时,在厚度方面,天岳在上月的Semicon展会上,高超博士在演讲时表示,公司利用新技术已将晶锭高度长至60mm产能将进一步扩大。在切磨抛等领域,国内衬底企业也在逐步尝试更先进的设备,以求减少损耗,增加良率,减少成本。

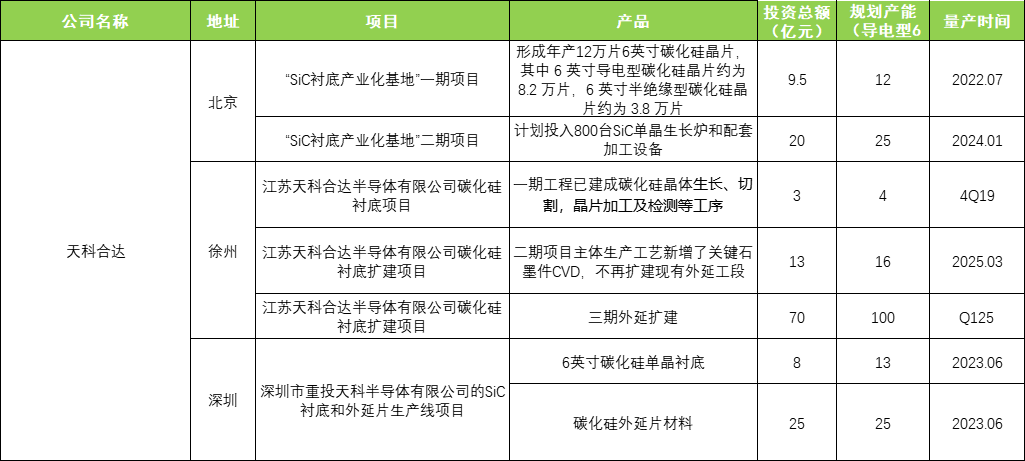

年初开始,碳化硅衬底的国际价格大约为700美元一片,这个价格几乎所有的衬底企业都表示没有利润。没有利润的主要原因在于除了购买晶体生长设备和原辅材料外,衬底投资还包括大量的研发成本。根据摩根士丹利的咨询报告,国内主流的碳化硅衬底公司的研发收入比很高,月产量达到1-2万片时才能达到一定的规模经济。今年上半年,由于下游需求的爆发,国内碳化硅衬底的头部厂商的产能多数被长单的形式预定销售,并不断在扩充产能。以天科为例,加上后续要上的北京二期、徐州二期及深圳重投天科的长晶产能,公司长晶的产能规划已超60万片。

按照实际出货情况看,以天科为代表的头部国产衬底企业,6英寸导电型衬底月出货量已超过或接近10000片/月,规模量产后,对研发成本的投入可以进行一定程度的打平,从而促成衬底降本的达成。

下游二极管市场“价格战”倒逼衬底降本节奏加快

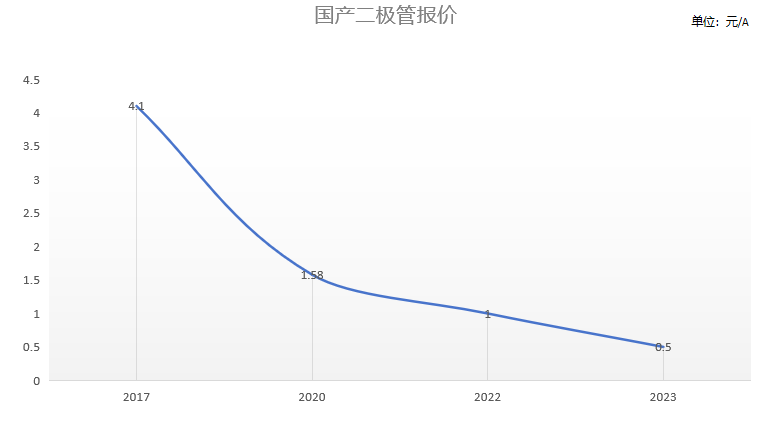

目前,国产碳化硅二极管已经能够稳定交付,整体产业链也较为完善。但随着越来越多功率器件厂商入局碳化硅,以及大量碳化硅初创企业涌现,国内从事碳化硅二极管业务的厂商多达上百家。价格也越来越低,目前国内碳化硅厂商都是贴钱卖,二极管已经成为红海市场。国内SiC SBD 产品 2017 年的价格在 4.1 元/A 左右,2020 年下降到了 1.58 元/A,2023年上半年,根据调研,目前国内厂家普遍报价在0.5-0.6元/A。

由于目前二极管是国内碳化硅厂商的出货主力,同时二极管的主要市场在光伏、储能、直流充电桩模块、氢燃料电池DC-DC模块和UPS电源等行业,对成本十分敏感,目前,在光伏MPPT电路中,1200V SiC二极管(20A、30A)已经得到了广泛应用,随着组件电流的不断提升,40A、50A等更大电流的SiC二极管需求也会越来越多,对降本的要求会进一步提高。实际上,各大衬底企业应该都清楚在未来的市场竞争中,6英寸只是进入这个市场的敲门砖,随着产能的扩大,价格一定会很快进入下降通道,未来几年内,应该是6英寸产品走量,8英寸产品走利。实际上,今年开始国内外8英寸SiC动作频频,全球各大厂商都在积极布局,加速推动8英寸SiC的开发量产进程。与第一季度不同的是,今年2季度开始,随着Wolfspeed8英寸产品开始向国内量产交付,国内的8英寸材料产品也已经开始出现实质性订单。7月6日,瀚天天成宣布,他们在上周签署了多项长期合约,其中包括价值超过1.92亿美元(约13.91亿人民币)的8英寸SiC长期合约。

据瀚天天成介绍,瀚天天成2023年在手订单已达35万片,全球占比高达43.7% 及32.7%。瀚天天成签订的2023年度订单超过了原全球龙头企业年产能的3倍多。

● 中电化合物:8吋SiC即将交付韩国Power Master

近日,中电化合物董事潘尧波在南沙某论坛上表示,今年8月份,他们第一批8英寸碳化硅外延片将会向客户交货。

6月19日,中电化合物与韩国Power Master公司签署了关于SiC的战略合作协议。根据协议,前者将向后者供应包括8英寸SiC材料在内的半导体产品。

这都意味着国内的8英寸衬底将加快量产脚步,很快会出现8英寸衬底的量产产品。在6月15号Insemi组织的会议上,还是有很多应用端客户表示,碳化硅商业应用的最大问题之一是成本,站在下游的角度上看,何时能讲碳化硅的成本降低到硅的1.5倍左右,就能迎来真正的“甜蜜点”。

虽然目前看有一定空间,但目前我们可以看到国内产业链同行们一直在努力。衬底端现在可谓是直径能扩就扩;厚度能长尽长。应该很快在某个方向国内企业会有惊人的突破。

行业共识是,碳化硅功率器件可显著提高电能利用率,已成为功率半导体行业的主要发展方向。在可预见的未来,电动汽车汽车是碳化硅功率器件的主要应用场景。随着碳化硅器件制造工艺技术的逐步成熟,掣肘碳化硅规模应用的成本也将日渐降低,未来碳化硅功率器件前景可期。

*免责声明:本文由作者原创。文章内容系作者个人观点,碳化硅芯观察转载仅为了传达观点,仅代表碳化硅芯观察对该观点赞同或支持,如果有任何异议,欢迎联系碳化硅芯观察。