·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

我国半导体设备厂商仍需在实现自主可控上不懈努力,激发市场创新活力,带动国产设备市占率持续提升。

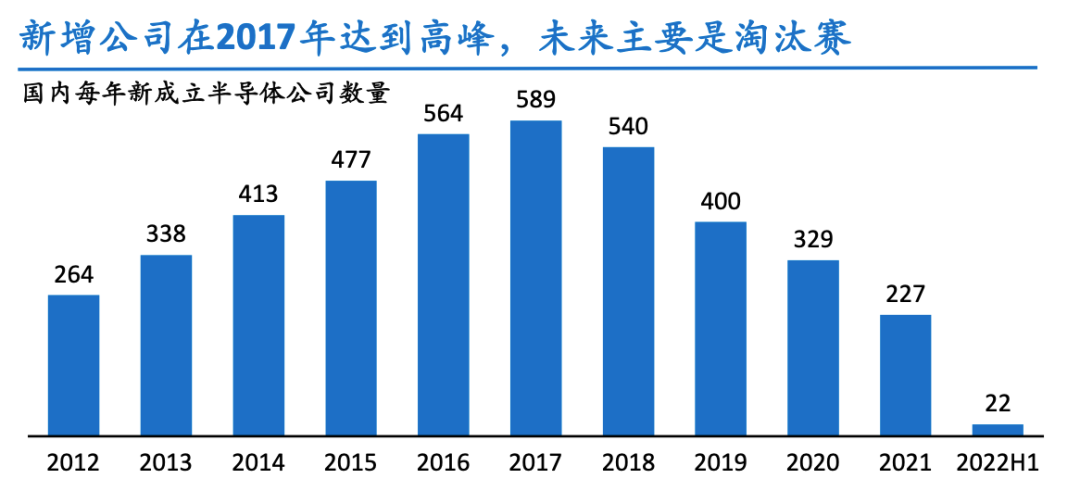

尽管半导体板块走势不尽如人意,但在国产替代的背景下,国内的半导体企业掀起了一波融资上市热潮。

2022年中国集成电路设计业销售额5,156.2亿元,同比增长14.1%;

制造业销售额为3,854.8亿元,同比增长21.4%;

封装测试业销售额2,995.1亿元,同比增长8.4%。

中国大陆半导体设备市场在2013年之前占全球比重小于10%,2014-2017年提升至10-20%,2018年之后保持在20%以上;

2022年中国大陆在全球市场占比实现26.3%,连续3年成为全球最大半导体设备市场。

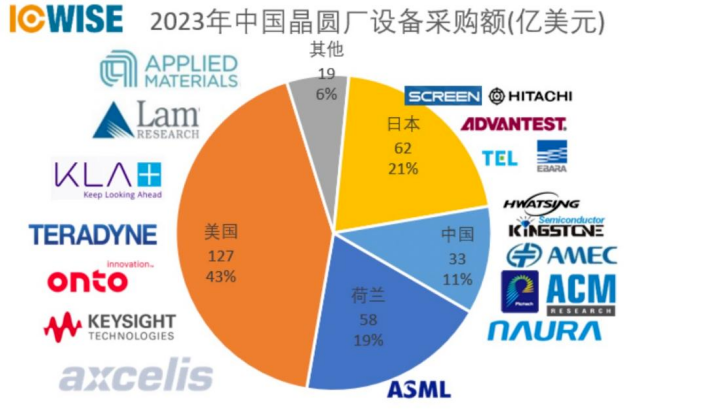

对比2020与2023年,在市场规模大幅扩大的基础上,各主要生产国的市场占比整体基本不变。

2020年美国、日本和荷兰三家占据中国设备采购市场86%的份额。

2023年,这三方依然占据了中国市场前三名,占比仍高达83%。

相比三年前国内制造企业给于本土设备很多机会,但美日荷占比之和仍然超过80%,国际企业绝对主导中国设备市场的格局没有改变。

本土设备企业的市场份额的增速体现了本土企业成长较快,但依然差距巨大。

在2020至2023年间,本土厂商的销售额从9.9亿美元增长至33亿美元,市场占比从7%增加至11%。

销售额达到三年前的3倍多,市场份额增幅高达57%,这无疑是巨大的进步。

短期内,产业政策和资金投入对中国半导体设备作用巨大。

这三年来半导体设备的狂飙突进,可以说是在国家政策一手引导下形成的。

荷兰BESemiconductor设备厂商则表示,上季度来自中国客户的需求依然疲弱,占公司总收入的27%左右。

与上一季度相比,由于主流计算和混合键合应用的需求下降,订单量下降了21%。

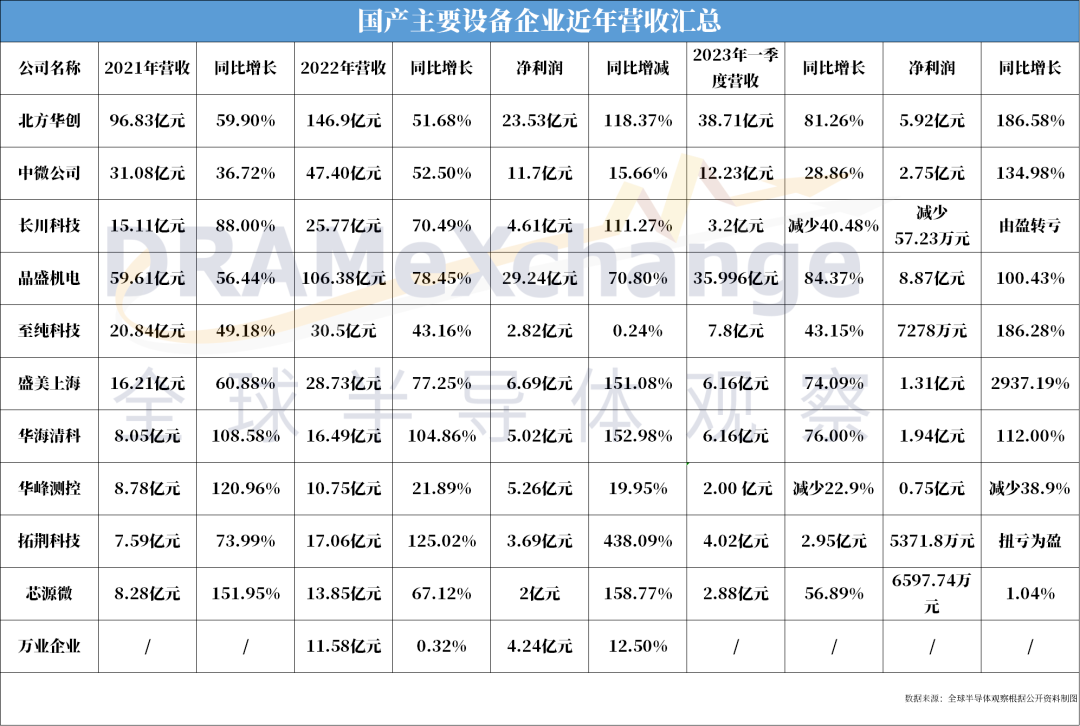

2022年我国半导体设备为主营业务的上市公司有8家实现半导体设备营收增速大于50%。

这再次证实了2022年中国半导体设备企业业绩快速增长的事实。

2022年进入中国前五的上市公司是北方华创、中微公司、盛美上海、长川科技、拓荆科技。

其中,北方华创以102.83亿元的半导体设备收入遥遥领先。

据不完全统计,北方华创、长川科技、盛美上海、华海清科、拓荆科技、芯源微、等六家A股半导体设备公司2022年业绩同比增速上限大于100%,长川科技、华峰测控、两家业绩下滑。

今年一季度业绩方面,北方华创、中微公、晶盛机电、至纯科技、盛美上海、华海清科六家业绩同比增速上限大于100%。

此外,自报告期起截止2023年第一季度末,累计获得新增集成电路设备订单约13亿元。

在产业链积极扩产、新动能发展壮大背景下,半导体相关制造环节加快发展。

上半年,半导体器件专用设备制造业、电子元器件及机电组建设备制造增加值同比分别增长30.9%和46.5%。

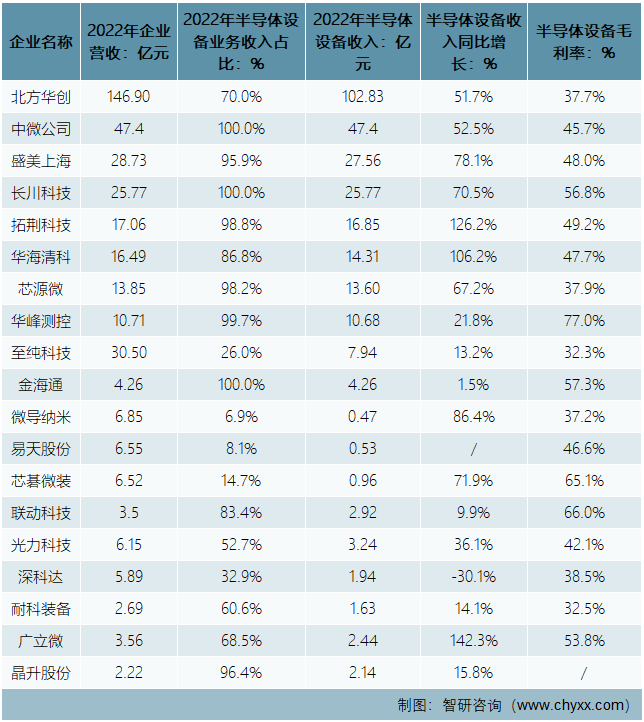

目前,半导体设备国产化率普遍不超过36%,发展空间巨大。

中国晶圆厂近期扩产反映了投资者看好中国半导体产业。

国际半导体产业协会(SEMI)预计,到2026年,全球将有96座新的晶圆厂。从分布来看,其中26座将在中国。

天眼查数据显示,截至目前,我国经营范围涵盖[晶圆代工]的企业达3840余家,2023年新增注册企业20余家。

同时,在新兴半导体产业链领域,新材料需求旺盛,三安光电、东尼电子等公司纷纷加大碳化硅衬底片布局力度,进一步提振半导体设备商市场。

以Flip Chip倒装封装、2.5/3D堆叠及Chiplet等创新工艺为主导的先进封装市场规模持续增长,也必将推动封装基板的技术演进及产能需求。

根据Yole数据显示,2022年全球先进封装市场规模已达到443亿美元,预计2022-2028年将以10.6%的CAGR增长至786亿美元,同时在封装市场总体规模中占比超过50%。

下游应用市场的快速发展带来封装基板的旺盛需求。

设备和材料是半导体产业链的关键上游,随着半导体制造市场的增长而增长。

国内半导体板块整体23年Q1业绩承压,半导体设备板块业绩表现亮眼。

第三代半导体的快速增长也带来了相关设备投资的窗口。

衬底和外延占据三代半价值量制高点,相应的衬底制造设备和外延生长设备具备投资价值。

刻蚀设备作为半导体设备的中坚力量,有望率先完成国产替代。

随着半导体制程的微缩和结构的复杂化,半导体刻蚀设备的种类和技术难度递增。

碳化硅衬底的核心壁垒在于晶体生长,缺陷控制难度极高。

国内氮化镓行业持续高速增长,2026年有望实现千亿市场规模。

随着高性能、高算力芯片需求高企,FC-BGA已成为IC载板行业规模最大、增速最快的细分领域。

在不少投资人关注的半导体材料及零部件领域,受益于HPC、HBM等产品的需求量增加,有望推动国产先进封装技术追赶;

并带来如封装载板、光敏材料、环氧塑封料等先进封装用材料的投资机遇。

今年上半年多家公司单次融资达数千万元级别,甚或达到数亿元级别,无论产业基金还是财务基金都在该领域中进行向下深挖。

比如,在一级融资市场上,泓浒半导体获国投创业、深圳高新投、元禾原点等A+轮数亿元投资,将用于晶圆传输设备的研发和产能扩张;

芯爱科技获和利资本、君海创芯、厦门联和资本等A1轮超5亿元融资,用于完善高端封装基板业务。

在二级融资市场上,半导体激光器供应商凯普林计划募资9.52亿元;

功率半导体检测设备供应商飞仕得计划募资4.55亿元;

CMP设备及其配件供应商晶亦精微计划募资16亿元。

国内企业也在不断地迭代成长之中,比如,当前封测设备厂商仍在增长曲线上。

目前国内半导体行业的国产化率还不到20%,从设计、制造到封测都有提升空间。

其中,由于封装环节的国产化程度高,相对而言对应的设备国产化程度也就更高一些。

多家封测公司还在快速扩产,这将继续拉动装备的需求,但是封测环节可能接下来会面临洗牌时刻,未来几年会有大量的并购。

①半导体前道涂胶显影设备企业迈睿捷(南京)半导体科技有限公司宣布完成数千万元的天使轮融资。

本次融资由益华资本领投,重庆渝富资本、开弦资本及国内半导体封装设备龙头企业艾科瑞思跟投。

资金主要用于产品研发、生产保障及配套设施的投入。

②江苏鑫华半导体科技股份有限公司完成10亿元B轮融资。

投资方包括中建材新材料基金、中车转型基金、建信投资、浦东科创、成都科创、元禾厚望、御海资本、泓生资本等知名机构。

鑫华半导体成立于2015年,由协鑫集团控股的江苏中能硅业科技发展有限公司与国家集成电路产业投资基金股份有限公司共同投资成立。

公司主要业务为半导体产业用电子级多晶硅研发、生产和销售,是国内目前唯一一家实现电子级多晶硅量产且全尺寸覆盖的企业。

③通用智能CPU公司此芯科技(上海)有限公司完成数亿元人民币A轮融资。

本轮融资由同歌创投、三七互娱联合领投,谢诺投资、国泰创投和某知名产业方等跟投,老股东蔚来资本、启明创投追加投资。

此芯科技成立于2021年,是一家专注于研发通用智能CPU的科技企业。

目前公司的第一代产品正处研发阶段,预计到2024年将会有搭载自研CPU芯片的终端产品落地。

④半导体前道制程量测设备公司优睿谱完成近亿元A轮融资,本轮融资由基石浦江领投,浑璞投资、星河资本、中南创投、泓湖资本、杭州盟合、景宁灵岸等跟投。

本轮融资将用于新产品的研发及量产,公司同时宣布启用无锡技术中心和上海金桥研发中心。

优睿谱成立于2021年,致力于打造高品质的半导体前道量测设备。

⑤南京中安半导体设备有限责任公司完成数亿元A+轮融资,由冯源资本领投,基石资本、中芯聚源、元禾璞华等共同投资。

中安半导体成立于2020年,聚焦半导体量检测设备,主要产品包括晶圆几何形貌量测设备、晶圆颗粒缺陷检测设备等。

目前公司主要产品有晶圆几何形貌量测设备、晶圆颗粒缺陷检测设备等。

⑥江苏京创先进电子科技有限公司完成数亿元的B+轮融资。

本轮融资由启明创投领投,深创投、国发创投、常熟国发、经开国发、南京新工产投、东吴创投等联合投资。

本轮融资将主要助力新技术攻关、新产品研制、全自动产品产能扩充,及市场推广和品牌建设等。

本土设备需求井喷,帮助本土设备企业取得不小进步。

但是我们的基数太小,亮丽成绩的背后,是本土设备的市场占比只有11%的现实。

技术进阶需要必要的成长过程和时间,对于国产设备的成长我们既要加大投入,也要有足够的耐心。

部分资料参考:智研咨询:《2023年中国半导体设备产业发展全景分析》,芯谋研究:《中国半导体设备三年成绩单》,全球半导体观察:《半导体设备狂飙,本土厂商强势溯游而上》,格隆汇新股:《70后博士做半导体,获巨额融资》,21Tech:《半导体设备融资热背后:潮涌、成长、破壁》

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」