如果说彩电业十年前经历最大的变化是从CRT到平板电视的演进,那么现在影响产业的是智能化,而且这种智能化带给业者最大的机会不是简单的硬件智能化,而是消费习惯正在养成,智能电视所能提供的影音,社交,娱乐,购物,甚至是学习和工作属性,正在成为消费者实际的需求,进而演变成产业链厂商可以运营的商业机会。而这种商业机会所面临的市场规模不仅仅是当期硬件销售的数量,而且包括市场存量。

根据Omdia的调查数据,截止到2022年末,全世界智能电视出货的渗透率已经接近95%。除日本之外,主要的发达国家和地区智能电视渗透率将近100%。仅有亚太,大洋洲,以及中东非地区和日本市场智能电视渗透率仍低于80%(如下图):

以上是当期出货的状况,但如果看存量的话,其规模在10倍以上:截止到2022年末,全世界彩电的存量规模在28.4亿台,其中智能电视为11.7亿台。这无疑给可能参与市场运营的业者以非常大的想象空间。这些可能的参与者不仅仅包括电视的品牌厂商,也包括平台OS运营商,传统的广播业者,渠道,以及数量和规模庞大的内容提供商等。

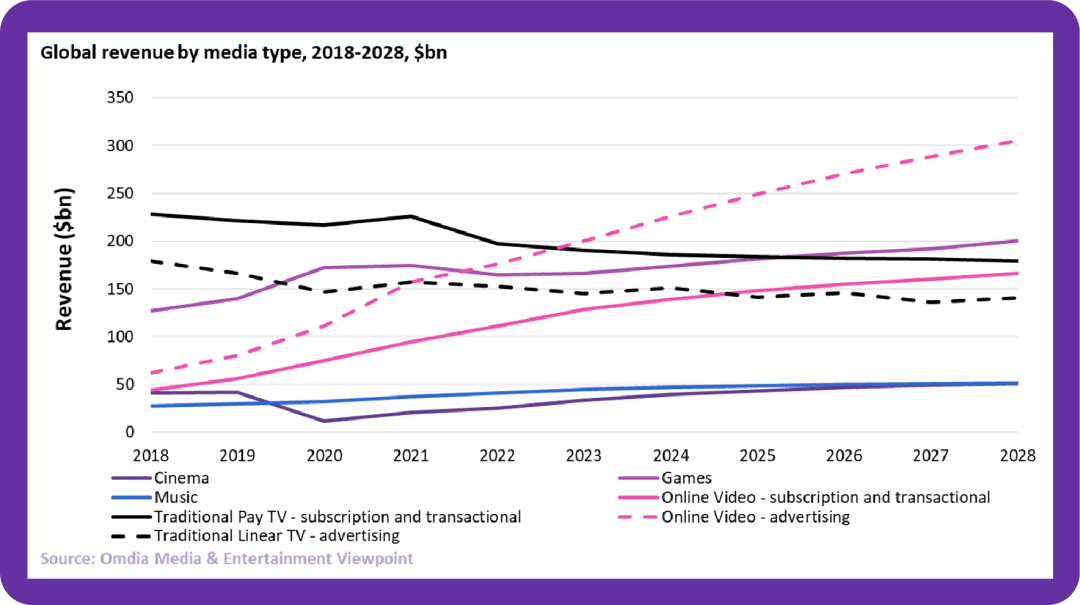

庞大的智能电视保有量,大大拓宽了参与者的进行内容运营的机会。全球来看,2023年在线视频广告市场规模为2000亿美金,基本与传统的PayTV/TVOD(付费电视和视频点播 )市场规模相当,并且二者正在形成剪刀叉(下图)。2000亿美金的市场规模为全球平面电视销售金额的2倍,在线视频订阅用户5倍,FAST(免费在线流媒体频道)市场规模的40倍。

智能电视平台的运营主要以下几个方面值得关注:

• 最先兴起于美国和中国市场。尤其是美国市场,部分业者智能电视广告收入和数据服务利润已经超越硬件,如Roku,Vizio等;一线品牌厂商如Samsung (Tizen), LGE (WebOS)均已经布局广告运营业务;创业公司Telly对智能电视运营甚至有更加激进的计划。

•而专业第三方平台提供方Google(Android / Google TV),FireTV等主要为其主要服务视频(YouTube)或购物平台广告引流。

• 智能电视运营平台可能收入来源:

– 厂商自行运营FAST TV频道(如Samsung TV Plus, Roku Channel)

– 流媒体频道收入分成

– 广播业者收入分成

– 界面条幅广告

– 用户数据等

• 目前掌握智能电视入口(Gateway)的平台(OS)提供方享有智能电视运营的大部分收益和分配权,但我们认为未来分销渠道都有可能加入到运营分享体系中。

查看完整议程,扫码注册研讨会

也可以点击:

阅读原文

立即注册以确保您的席位,

开启全球显示行业的无限商机!

会议赞助商不仅有品牌展示和演讲机会,

还有免费参会名额等合作权益。

Omdia中国显示产业研讨会是行业内最具深度及影响力的峰会,近20年连续为业内人士营造交流学习平台。我们专注于显示产业链全环节市场研究,不局限于尺寸及技术。年度最盛大峰会,聚集行业各环节资深专业人士,共襄盛举。研讨会覆盖市场热门议题,为您提供最独到的市场见解、行业分析以及扩展人脉的平台。我们恭候您的光临!

文章版权和解释权归微信平台Omdia所有

Omdia公众号

长按二维码关注我们

Omdia,作为Informa Tech的一部分,是一家专注于科技行业的领先研究和咨询集团。凭借对科技市场的深入了解,结合切实可行的洞察力,Omdia将赋能企业做出明智的增长决策。要了解更多信息,请访问www.omdia.com.

如您想了解更多有关Omdia的最新研究成果,请浏览Omdia官方网站或通过电子邮件联系我们。

omdia.com

ariel.wang@omdia.com