今年以来,在玻璃基板、关键零部件等原材料价格上涨,以及头部面板厂商动态控产的背景下,TV面板价格实现持续上涨,目前各尺寸产品价格均已重新站在盈亏平衡线之上,而面板厂商盈利能力也得到改善。

随着液晶面板价格持续上涨,彩电品牌商面临着较大的经营压力,并陆续调涨电视售价。近日,业内传出康佳、TCL、长虹、海信、创维等国产彩电品牌均调涨产品价格,行业或掀起新一轮涨价潮。

在玻璃基板、液晶面板等上游成本压力的传递下,国产电视领域也掀起了涨价潮,包括康佳、TCL、长虹、海信、创维等主流彩电厂商,都纷纷宣布电视产品售价上调。

康佳业务员近日在朋友圈晒出了一则涨价通知。通知显示,康佳电视自6月21日全尺寸段产品价格全线上调。对此,康佳集团相关负责人证实,称全渠道零售价格上行,调价幅度普遍超过15%。

除了康佳品牌外,TCL以及长虹也祭出了涨价的操作。据康佳业务员透露,其在康佳集团内部渠道看到了TCL的涨价通知。通知显示,自7月1日起,TCL对智屏(TV)产品价格做调整,预计整体上调15%-20%。而长虹也宣布长虹电视全线在售产品自6月21日起上调10%-30%。

此外,京东方晶芯继5月宣布涨价后,于7月再次对MLED产品做适度调整。其称,近几个月来,由于各类原材料价格呈现上涨趋势,从而导致生产成本急剧上升,与此同时相关营运成本如运输配送等也不断增加。公司一直专注于降本增效,尽可能内部化解成本压力,维持稳定的销售价格,建立共赢的合作模式。

除了康佳、TCL、长虹等厂商上调电视价格,网上也传出海信、创维等厂商涨价的消息。

实际上,在TV面板启动涨价的同时,彩电品牌也就同步调涨产品价格。据奥维云网数据显示,3月、4月、5月,彩电在线上、线下渠道均价都同比上涨,其中线下渠道均价分别上涨165元、225元、315元。618年中大促之后,电视市场更是掀起新一轮涨价潮。

但是品牌厂商涨价,并没有带动销量上涨。奥维云网(AVC)线上推总数据显示,今年618期间,中国彩电线上市场零售量规模为249.9万台,同比下降12.9%;零售额规模为79.7亿元,同比增长5.1%,呈现“量降额升”的现象。

事实上,国内电视销量近年来一路下滑。数据显示,国内彩电市场零售量从2017年的5100万台,一路下降到2022年的3800万台。销量下滑的同时,彩电产品价格也呈下滑趋势,导致电视企业经营艰苦、盈利困难。

一位终端厂商人士称,“电视制造成本七成用于屏幕采购上,屏幕价格高,电视零售价就高。彩电品牌商选择启动一轮涨价动作,更多是自身的经营能力已经无法承载上游原材料成本上涨的压力。”

业内人士认为,“当前市场需求量并没有好转,彩电产品涨价势必会影响产品销量。但有助于提升彩电市场产品结构,品牌厂商将会选择高端品牌策略,提升智能电视的技术含量,用品质和科技重新唤醒用户的需求。”

在各大电视品牌宣布涨价的背后,是面板价格持续上涨。上半年,尽管终端需求未见强劲恢复,但随着面板供应端集中度提升,其中Top3面板厂商LCD TV面板份额接近70%,高集中度带来议价权的增强,同时,在头部面板厂积极持续控产的策略影响下,全球LCD TV面板价格迎来超预期上涨。

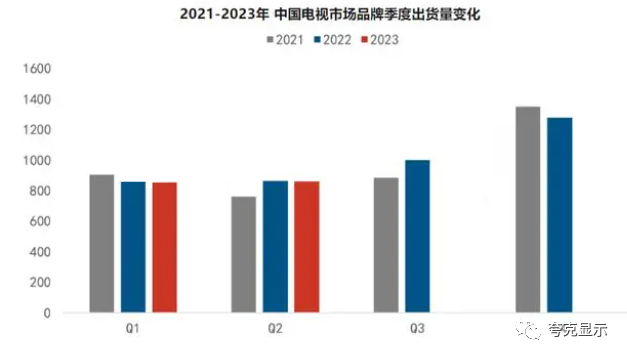

根据洛图科技(RUNTO)最新发布的《中国电视市场品牌出货月度追踪》数据:2023年上半年,中国电视市场品牌整机出货量达到1711.5万台,较2022年同期微降0.5%。其中第一、第二季度出货量分别微降0.6%和0.4%。预计全年总量在3950万台左右。

上半年,在中国电视市场运行过程中呈现三个特点:

第一,非刚需的电子产品市场整体萧条,电视面临供需两端的双向疲惫,反映的结果是市场零售太过清淡;

第二,在终端市场不振的大前提下,上游面板从2月起,以月平均5美元以上的大幅度涨价至今;

第三,65英寸的市场占比已经超越55英寸,成为第一大尺寸,75+英寸需求进入迅猛增长期。至2023年6月,中国市场监测的平均尺寸已突破60英寸。

从品牌方面来看,上半年,中国电视市场前7大传统主力品牌,即小米、海信、TCL、创维、长虹、海尔、康佳以及子品牌的出货总量达1574.6万台,同比增长2.3%;合计占到全市场出货量份额的92.0%,比2022年同期提升了2.5个百分点。

其中,小米(含Redmi)上半年出货量接近400万台,同比下降约2%;海信(含Vidda)上半年出货量约380万台,同比增长11%;TCL(含雷鸟和乐华)上半年出货量约300万台,同比增长23.3%;创维(含酷开)上半年出货量达260万台,同比增长13.5%;长虹、海尔、康佳三大品牌上半年出货总量为233.1万台,同比大幅下滑26.5%。

其他厂商,华为上半年出货量不足50万台,而外资品牌索尼、三星、飞利浦和夏普出货总量约70余万台,同比下降接近10%。

2023年全年中国电视市场出货总量将继续徘徊在3950万台左右,同比2022年勉强持平。