01

概述

通货膨胀的更新

本周我们得到了6月份的CPI(即通货膨胀)数据:

1.总体通胀率:同比3.0%(市场预期为3.1%),环比0.2%(市场预期为0.3%)

2.核心通胀率:同比4.8%(共识5.0%),环比0.2%(共识0.3%)

总体而言,通胀率低于预期。这是一个积极的数据点,增加了潜在软着陆的可信度。如果美国通胀继续像这样降温,不久就会达到美联储2%的目标。此外,随着通胀下降,实际利率(利率减去通胀)开始变得越来越具有限制性。美联储已经非常明确地表示,他们计划在更长时间内将利率保持在较高水平,但在某种程度上,维持3%以上的实际利率开始变得有点不必要。通胀下降得越快,可能就会越快看到降息。到目前为止,经济似乎还在继续(尽管一些领先指标看起来不太好),劳动力市场强劲,通胀正在降温。

02

软件IPO积压

2016年上半年,我们也经历了大约6个月的软件IPO“干旱期”。2015年底,美联储自金融危机以来首次加息,2016年是大选年(特朗普当选)。这两个因素都给市场带来了不确定性,导致了干旱。在年初没有IPO之后,Twilio终于在2016年夏天打开了软件IPO市场。

所有这些干旱都在6个月左右。而我们现在已经有18个月了,正处于严重的干旱期。在2021年,我们有大约16家软件公司ipo。2020年,我们有大约10家软件公司ipo(年初有6个月没有ipo)。2019年为15家,2018年为17家(这些都是美国ipo的粗略数据)。在正常情况下,我们会有近25家公司在目前的干旱期间上市。问题是,市场一次能吸收多少新股发行?

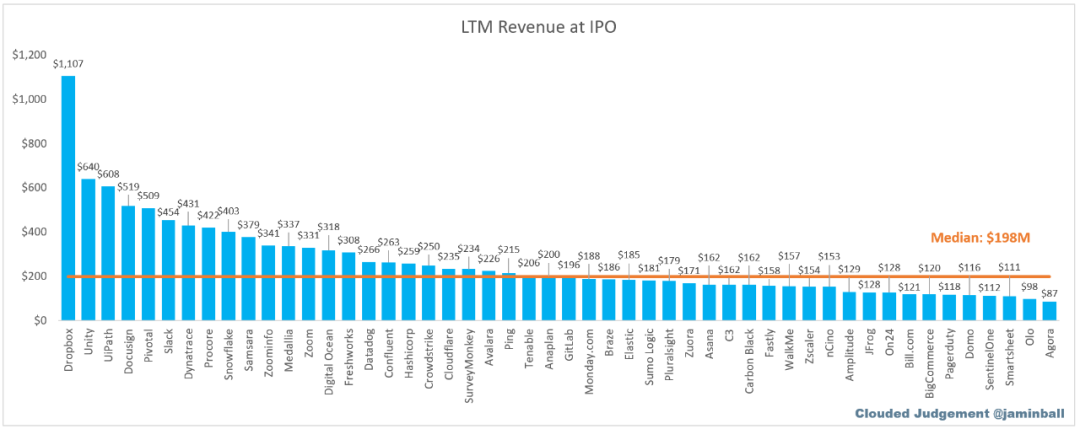

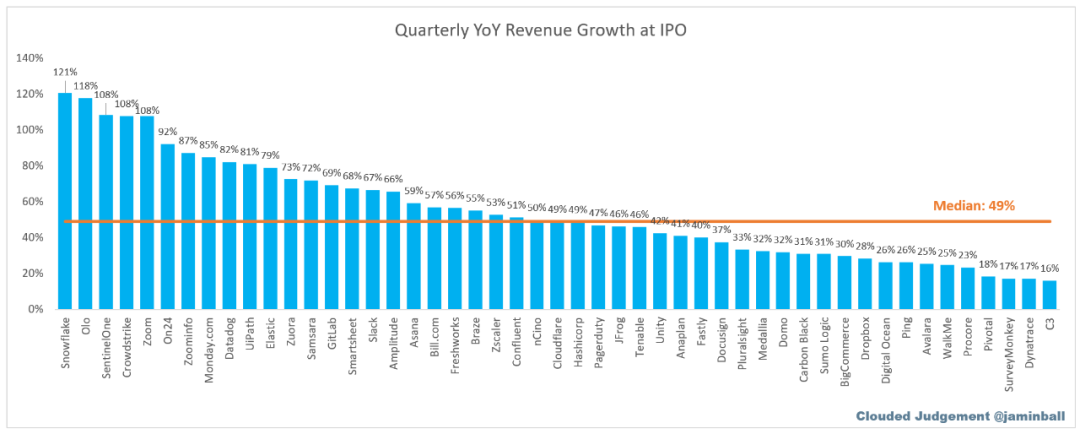

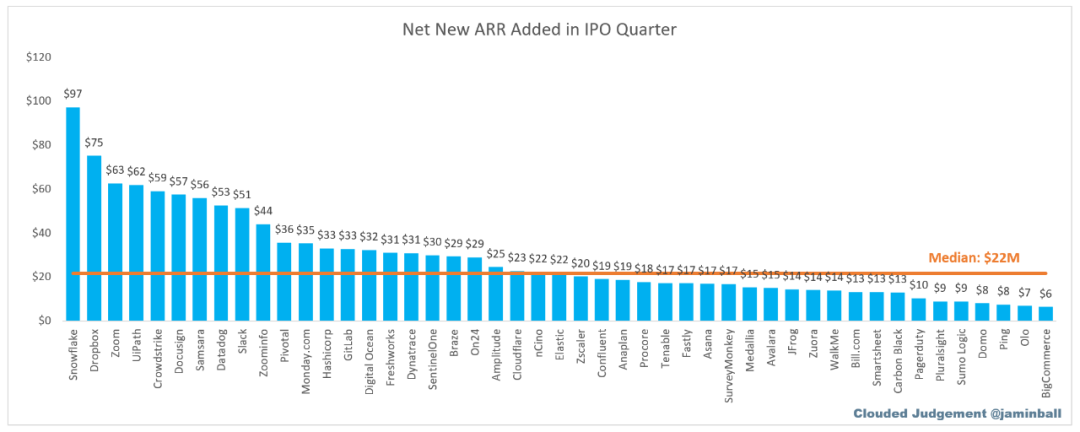

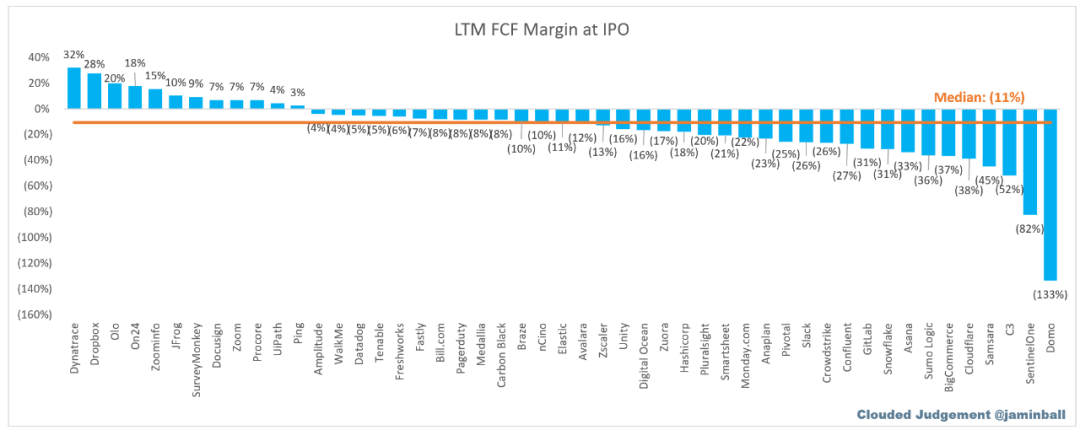

我回顾了过去6年软件公司ipo的数据,以回答“上市需要什么条件?”这个问题。我考察了三个关键指标:LTM收入、收入增长和LTM FCF利润率。以下是2018年至今约50家软件公司ipo的中位数数据。这也可以作为有抱负的年轻创业公司的指南。

LTM收入中值:1.98亿美元

季度同比增长率中位数:49%(这是IPO前最近一个季度的收入与一年前的季度收入相比)

IPO季度新增ARR中值:2200万美元

FCF利润率中位数:(11%)

下面是各自的图表:

Last 12 months revenue at time of IPO

Last 12 months revenue at time of IPO

YoY revenue growth in most recent quarter prior to IPO

YoY revenue growth in most recent quarter prior to IPO

Net New ARR added in most recent quarter prior to IPO

Net New ARR added in most recent quarter prior to IPO

Last 12 months FCF margin prior to IPO

Last 12 months FCF margin prior to IPO

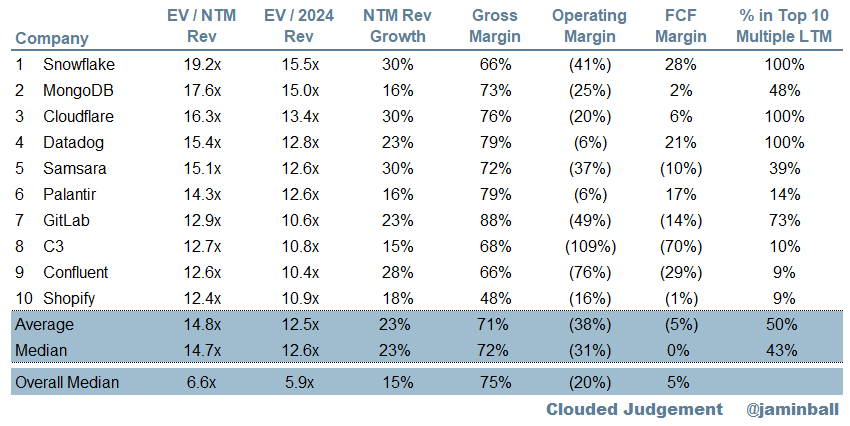

前 10 名 EV/NTM 收入倍数

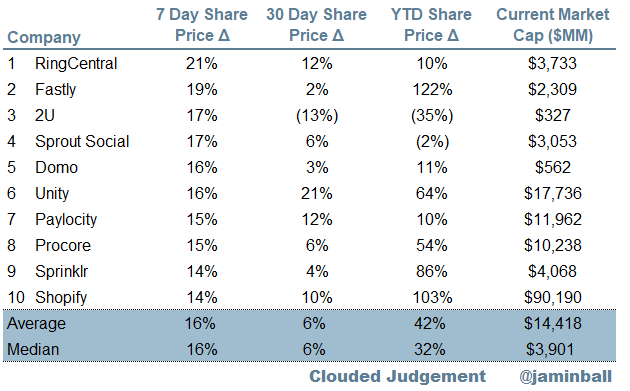

前 10 名 EV/NTM 收入倍数 十大每周股价走势

十大每周股价走势03

倍数更新

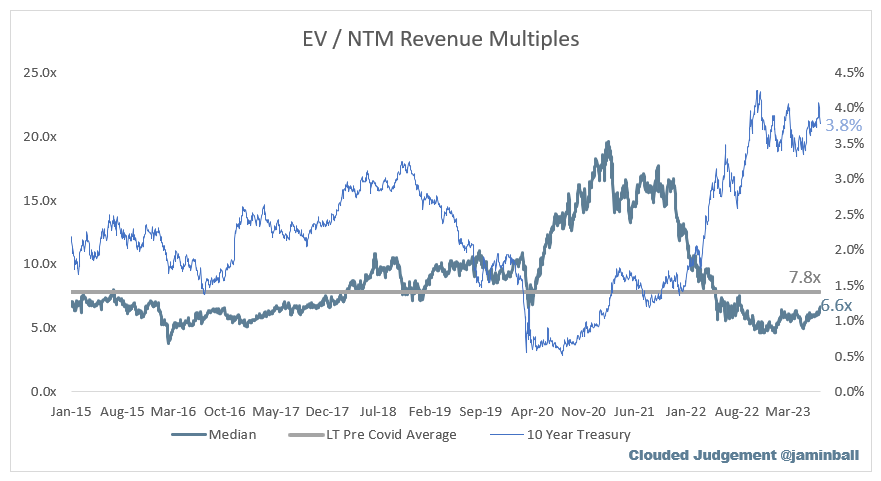

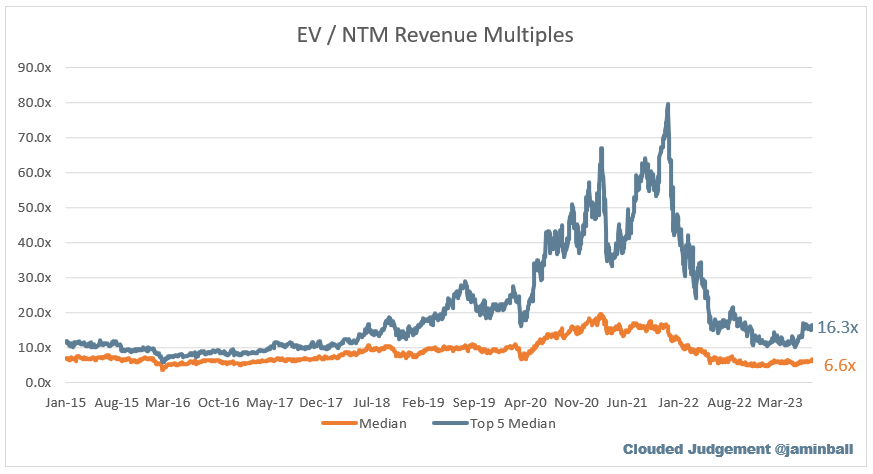

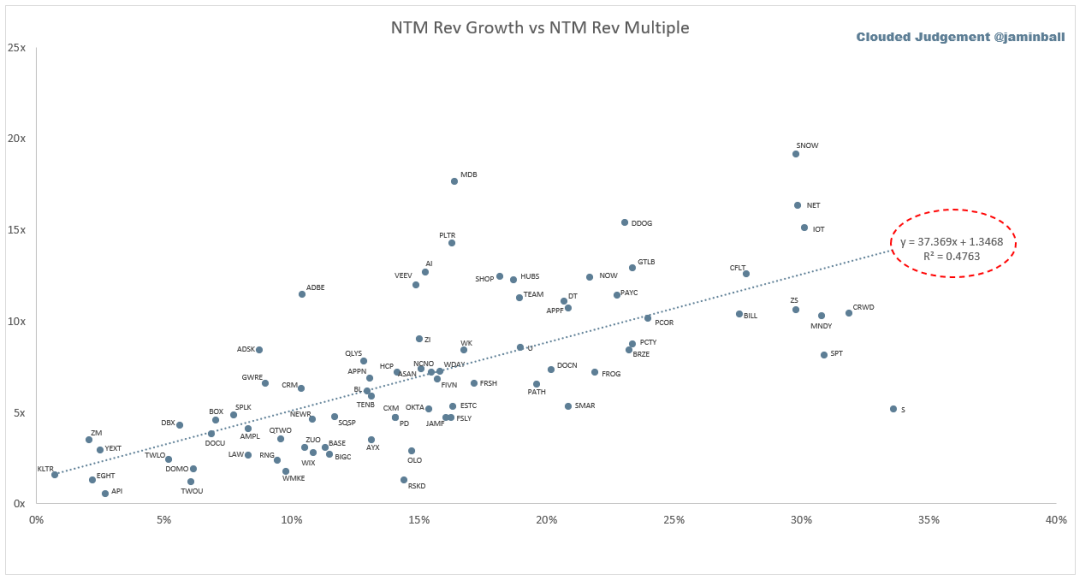

EV / NTM Rev / NTM Growth

下图显示了EV / NTM收入倍数除以NTM共识增长预期。因此,一家公司以20倍的NTM收入进行交易,而该公司预计将实现100%的增长,那么它的交易价格将是0.2倍。这张图的目的是显示每只股票相对于它们的增长预期是多么便宜/昂贵。

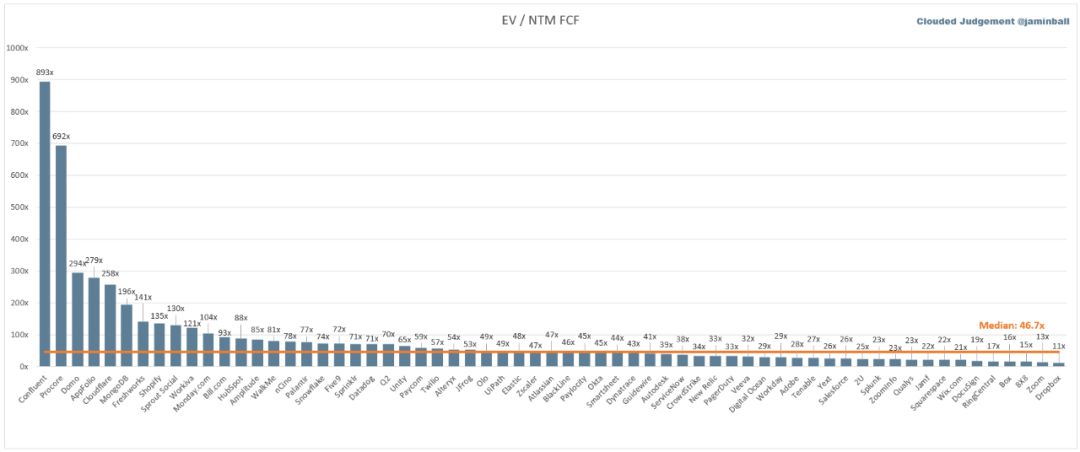

Ev / NTM FCF

NTM FCF为负的公司不在图表中列出。

04

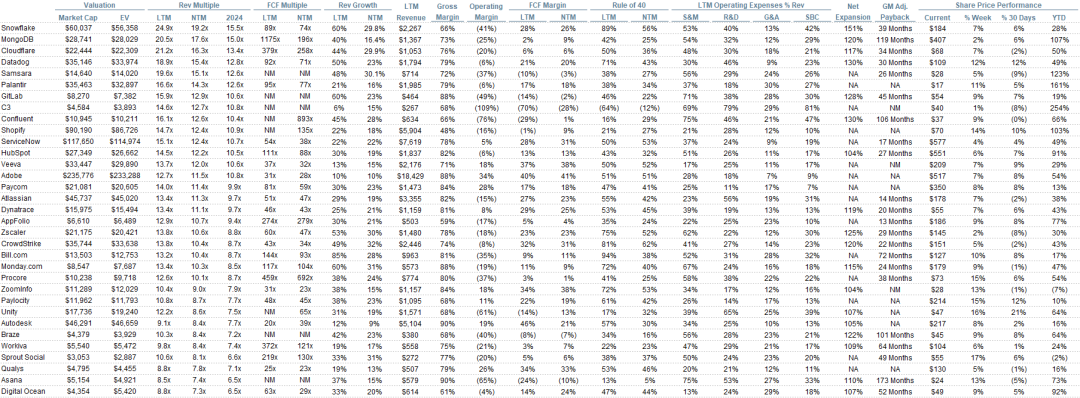

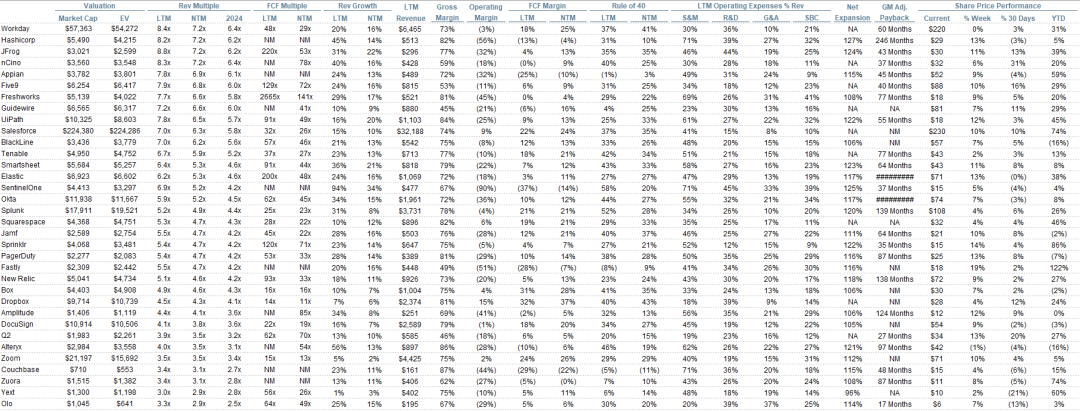

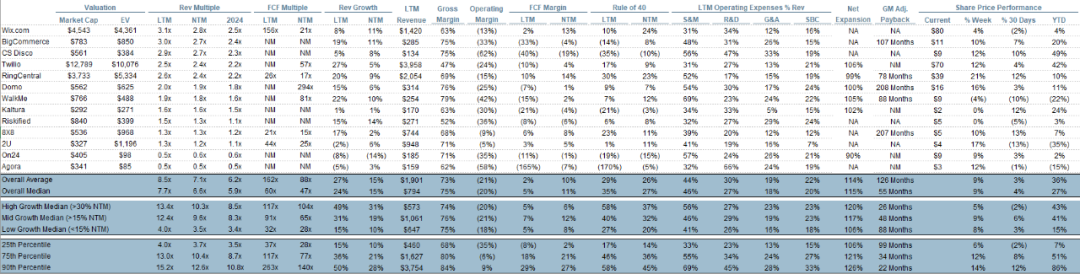

运营指标

05

合成输出

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~