3)网络测试仪器的技术含量很高,属于通信设备和系统的评估和测试手段,逻辑上简单理解,要测华为和中兴的设备,必须在发布速度和协议准确度、完整度方面,要高于被测设备。网络测试仪器的研发,要同步于网络协议标准的制定,要同步于设备厂商的研发进度。先行一步是保持领域的必要条件,如果某一通信制式成熟了,再去投入研发相应的网络测试仪器,必然会失去市场。

4)网络测试仪器的应用场景体现在两方面,一个是网络鲁棒性的性能测试,目前通信网络如此稳定的前提,就是在网络建设时,通过大量的模拟仿真手段,验证了设备的稳定性和网络的正常运行;一个是设备的功能测试,设备和设备之间的协议一致性,不同层级之间的网络设备和网络单元,能够组成完整的网络,必须经过一致性测试。

5)关于5G行业发展不及预期,首先5G是单号而短命的逻辑是不科学的猜测,5G未来的应用空间还很大,在工业领域、JG领域的转网建设,未来还会是重点,即便是未来的6G,增加了星联网,本质上也不会和5G有冲突。另外国内的5G网络建设要远远领先于国外,国外5G市场还是一片处女地。

6)网络测试仪器非常强调生态,这也是为什么国产仪器仪表很难突破的原因。国际巨头已经把控住了事实上的行业标准,如果通信主管部门、运营商采用了国外的设备,就会形成一个行业导向,下游的设备厂商为了保证一致性,也会相应采用和运营商一致的设备。所以率先“破壁”,实现信主管部门、运营商和核心设备商突破的国产厂商,是最值得布局的投资标的。

7)国外厂商在国内的分支机构,主要还是销售为主,属于躺平了赚钱的那种(因为行业集中度高,网络测试仪器招标的时候,有时候还凑不够三家)。而核心的技术研发,主要还是设在了国外,基本没有在国内设立研发机构,研发人员缺乏,所以技术突破的基础薄弱。

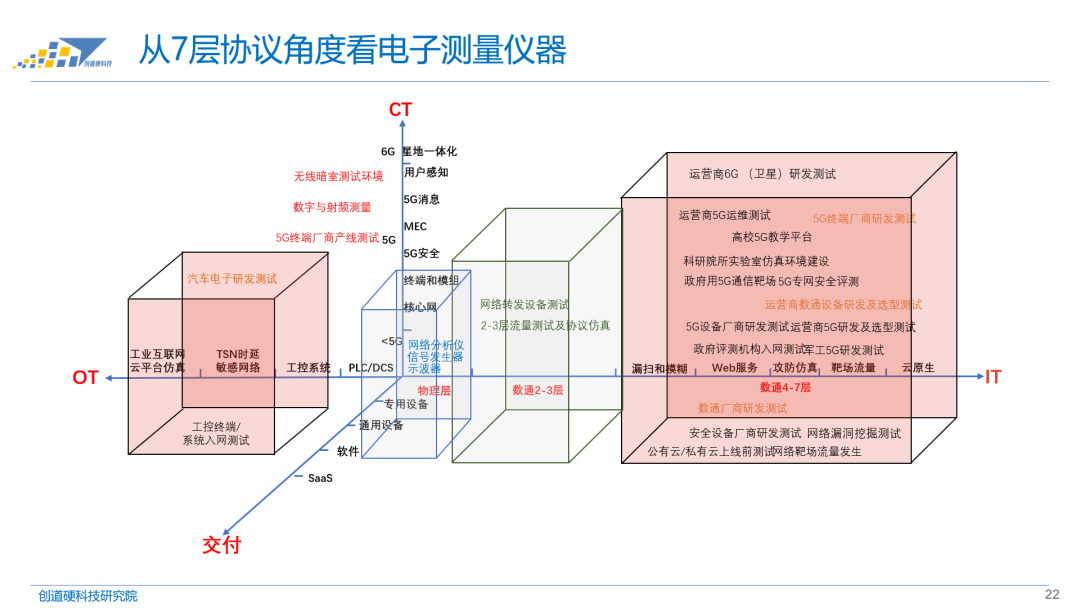

8)电子测试仪器的品类很多,互相之间的技术壁垒也较大。从OSI七层网络协议模型角度,物理层的示波器频谱仪等是一大门类;2-3层的以太网测试是一大门类;4-7层网络应用测试仪器是一大门类。物理层测试设备的核心在于高速数模芯片和算法;2-3层的以太网测试核心在于高速网络处理;4-7层网络应用测试仪器核心在于协议的复杂性。是德科技基本上实现了全品类覆盖,但是三大类五十多个产品线中的很多品类,都是通过外延式并购获得。

9)电子测试仪器因为具有专精特新的属性,而且技术壁垒较高,行业竞争态势较为明朗,按照以往科创板上市的具体案例,营收规模在2亿左右就有可能IPO,并且获得较高的市场估值水平(PE倍数50-100)。