本周有哪些值得关注的数据及榜单呢?

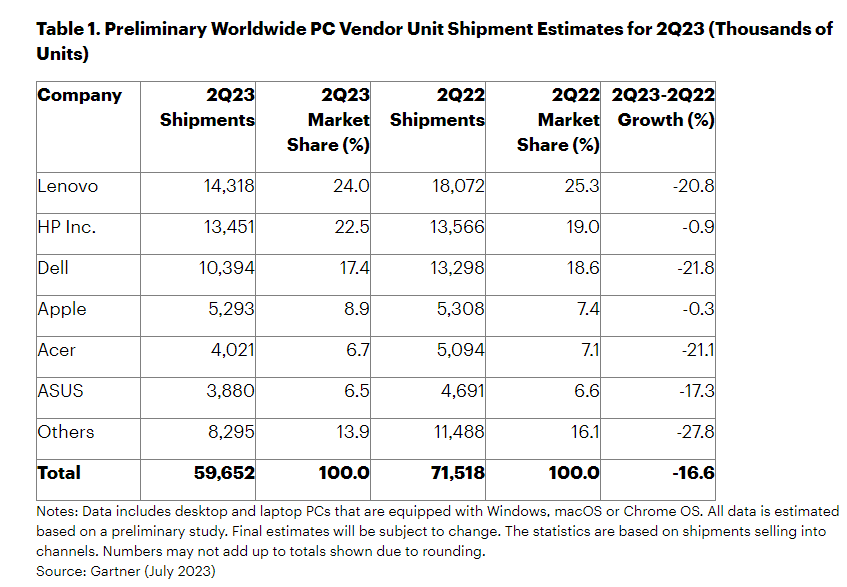

Gartner称2023年Q2全球PC出货量下降16.6%

市场调查机构Gartner公布的最新统计数据,2023年第二季度全球PC出货量总计5970万台,同比下降16.6%,在连续七个季度同比下降之后,PC市场显示出初步企稳的迹象。

其中,联想本季度出货量为1431万台,同比下降20.8%,市场占有率为24%,相比较2022年同期下降了1.3个百分点;惠普本季度出货量为1345万台,同比下降0.9%,市场占有率为22.5%,相比较2022年同期增长了3.5个百分点;而苹果本季度出货量为529万台,同比下降0.3%,市场占有率为8.9%,相比较2022年同期增加了1.5个百分点。

TrendForce:网络基建、AI服务器及iPhone 15新机备料加持,MLCC供应商拉货动能将增长

据TrendForce研究,随着全球通胀逐季降温,市场库存转趋健康,ODM拉货恢复过往节奏,MLCC(多层陶瓷电容)供应商月平均BB Ratio(Book-to-Bill Ratio,订单出货比值)从四月的0.84一路回升至七月初的0.91,总出货量也从三月的3450亿颗逐步攀升到六月的3890亿颗,增幅达12%。

TrendForce表示,MLCC产业今年上半年进行市场去库存化与产能调节,从第二季度起BB Ratio与出货量已开始逐月缓慢增长,说明MLCC产业谷底已过,但下半年仍需观察终端市场需求在传统旺季恢复的程度。

TrendForce还指出,自今年第二季度起,手机、笔记本电脑等订单需求缓慢回升,伴随着库存回归正常,品牌与ODM拉货也转趋稳定,唯OEM订单规划仍显保守,宁可通过急单、短单动态调节库存备料,并不持过度乐观。因此订单需求仍起伏不定,MLCC供应商在订单能见度低,且想要稳定价格的权衡下,仍选择严控产能稼动率。除村田、TDK、太阳诱电日本厂区稼动率接近九成外,其余各家供应商在中国大陆产能稼动率依旧维持六到七成。

SEMI:2023年全球半导体设备销售额预估874亿美元,下降18.6%

国际半导体产业协会(SEMI)预估今年全球半导体制造设备销售额恐下滑至至874亿美元,年减18.6%。

SEMI表示,2023年包括晶圆厂设备及后段封测设备销售额将同步下滑,其中,晶圆厂设备销售额将减少18.8%;封装和测试设备销售额分别减少20.5%及15%。

受终端需求疲软影响,晶圆代工及逻辑用设备销售额将减少6%。SEMI指出,因消费者和企业对存储器需求低迷,动态随机存取存储器(DRAM)设备销售额将减少28%,闪存存储器(NANDFlash)设备销售额将减少51%。

SEMI表示,尽管近期景气遭遇逆风,在经历过2023年调整后,预期2024年半导体制造设备销售额有望强劲复苏。高性能计算和无所不在的连接将驱动长期增长。

SEMI预估,2024年全球半导体制造设备销售额有望重回1000亿美元水准,包括晶圆厂设备及封测设备销售将同步回升。

SEMI表示,2023年及2024年中国台湾、中国大陆和韩国的半导体设备销售额将是全球前三大市场,其中,中国台湾将于2023年位居全球之冠,中国大陆则于2024年重返全球第一。

TrendForce预估2023年五代线及以上LCD面板供需仍紧俏

据TrendForce研究报告,2023年面板厂修订下半年实现由亏转盈的目标,严谨管控生产水平,维持按需生产的策略,预估2023年Gen5(含)以上LCD显示行业供需比将为2.1%,低于供需平衡3%~5%区间,整体市场面临供给紧俏。

TrendForce表示,面板厂自2022年第三季起开始大规模调节生产水平。在经历两个季度管控后,自2023年第一季起面板厂不管是电视,还是IT面板库存水平已有明显下滑。2023年第一季因适逢传统需求淡季,导致供需比相较去年第四季的-7.1%,上升至0.6%,距离供需平衡值的3%仍有差距,但库存相较前两季已明显减少,为后续面板涨价奠定基础。

据TrendForce统计,第二季高世代产线玻璃产出面积季增约13%,但各应用的备货需求也同步上升,季增约13.6%,供需比约0.5%,与第一季的0.6%几乎持平。由于市场供给持续紧张,在面板市场拥8成产能的LCD电视面板报价也因此获得支撑。

TrendForce研究报告指出,第三季面板厂在财务压力较上半年稍微趋缓,生产意愿高于第二季,但尚未实现单季转盈的目标,仍持续进行生产管控,供需吃紧的情况预计在第三季缓解,供需比预估约3.3%,已达供需平衡区间。第四季为今年最后冲刺出货的时间点,倘若部分面板厂转为单季获利,第四季不排除各面板厂将会面临生产态度不一的现象,供需比有机会上升至3.7%,仍在供需平衡区间。

TrendForce表示,目前电视面板市场供需已不完全反映真实的状况,绝大部分是依赖面板厂过去一年谨慎控制产能的结果,故下半年仍需重点关注面板厂稼动率以及终端销售的变化。

Omdia:OLED显示器面板出货量两年增长将超10倍,游戏成主要推动力

市场研究公司Omdia发布报告称,OLED显示器面板市场从去年到明年将增长10倍以上,游戏显示器的强劲需求是推动其快速发展的主要原因。

Omdia报告预测,全球OLED显示器面板出货量将由2022年的16万片,增长到今年的80万片,而到2024年则将达到174万片,两年时间实现10倍以上的激增。Omdia还预测,2025年全球OLED显示器面板出货量将达到230万片,2026年则将达到277万片。

Omdia报告指出,OLED显示器面板的快速增长得益于游戏显示器的需求上升。与传统LCD面板相比,OLED面板可提供更清晰、更饱满的图像质量和更快的响应时间。

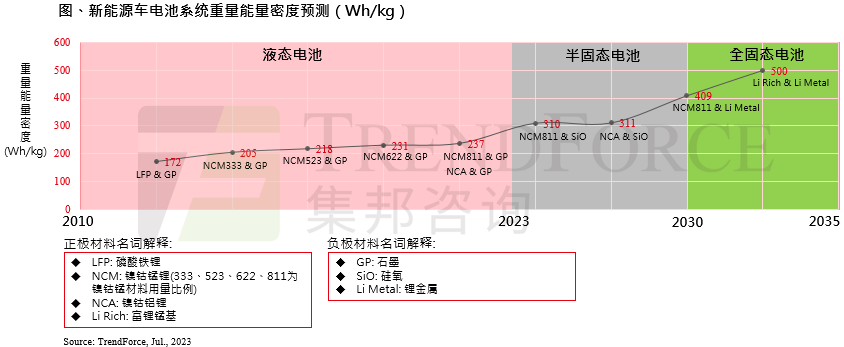

TrendForce:全固态电池车有望于 2030 年进入量产,续航力将追平燃油车

TrendForce发布报告,随着各大车厂加速固态电池投资、研发,搭配高活性正负极材料的全固态电池有望在2030-2035年左右开始量产,届时锂电池能量密度可达500Wh/kg,对应续航里程约为液态锂电池2-3倍,追平燃油车续航力(即燃油车加满油之后,能行驶的最远里程数)。

TrendForce报告中指出,当前三元锂电池车型续航里程约为500-600km,磷酸铁锂电池电池续航里程约为300-500km,对比燃油车600-1200km的续航里程仍有2-3倍差距。与此同时,活性较高的材料搭配锂电池,传统液态电解质在充放电过程中存在较高的热失控风险。而固态电解质在结构上较稳定,可有效防止电池短路。

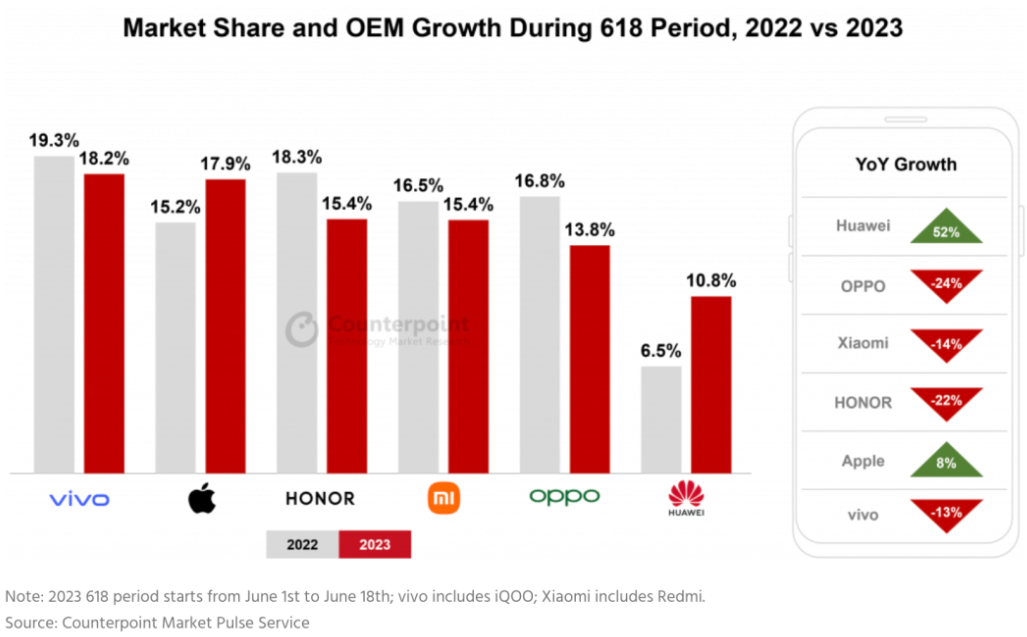

Counterpoint:618期间中国智能手机销量下降8%,vivo夺冠

据研究机构Counterpoint统计,经济低迷带来的需求疲软,使得中国2023年618促销季期间(6月1日~18日),智能手机销量同比下滑8%。其中vivo销量夺得冠军,市场份额达到18.2%,苹果份额17.9%位居第二,荣耀、小米以15.4%的份额并列第三。

Counterpoint称,事实证明,中国品牌厂商618期间实施的降价措施,可以有效帮助市场从4、5月销量严重低迷中恢复。统计显示,2023年6月1日~18日期间,市场总销量比前18天增长约30%。

Counterpoint表示,由于本季618促销活动智能手机销量未达预期,外加经济前景不确定因素未能缓解,消费者花钱更加谨慎,因此对中国智能手机市场2023年预测进行修正:将此前持平的预测,变为下滑个位数百分比。

Gartner:79%企业战略家认为AI未来两年至关重要

Gartner的一项调查显示,79%的企业战略家表示,分析、人工智能(AI) 和自动化等技术对于他们未来两年的成功至关重要。

战略专家表示,平均50%的战略规划和执行活动可以部分或完全自动化,而目前只有15%做到了自动化。

虽然大多数企业战略家表示他们正在使用描述性和诊断性分析,但只有不到一半的企业战略家表示他们正在使用更先进的工具。同样,只有20%的战略家表示使用机器学习或自然语言处理等人工智能相关工具来发挥其作用。然而,很大一部分战略领导者表示,他们要么正在试用这些工具,要么正在探索使用选项。例如,51%的人表示他们正在研究机器学习,45%的人表示他们正在研究预测分析。

另据Gartner称,到2025年,35%的首席营收官 (CRO) 将在其市场进入 (GTM) 组织中建立生成式AI运营团队。

乘联会:6月新能源车市场零售66.5万辆,同比增长25.2%

乘联会数据显示,6月新能源乘用车批发销量达到76.1万辆,同比增长33.4%,环比增长12.1%。今年1-6月累计批发354.4万辆,同比增长43.7%。6月新能源车市场零售66.5万辆,同比增长25.2%,环比增长14.7%。今年以来累计零售308.6万辆,同比增长37.3%。

数据显示,2023年6月乘用车市场零售达到189.4万辆,同比下降2.6%,环比增长8.7%。今年1-6月零售持续环比增长,这是本世纪以来从未出现过的逐月环比增长的走势,今年1-6月累计零售952.4万辆,同比增长2.7%。6月全国乘用车厂商批发223.6万辆,同比增长2.1%,环比增长11.7%。今年以来累计批发1106.6万辆,同比增长8.7%。

6月新能源车国内零售渗透率35.1%,较去年同期27.3%的渗透率提升7.8个百分点。6月,自主品牌中的新能源车渗透率58.8%;豪华车中的新能源车渗透率30.9%;而主流合资品牌中的新能源车渗透率仅有3.7%。从月度国内零售份额看,6月主流自主品牌新能源车零售份额69%,同比增长8个百分点;合资品牌新能源车份额4.8%,同比下降1.2个百分点;新势力份额12.8%,同比下降4个百分点;特斯拉份额11.2%,同比下降3.5个点。

Omdia下调2023年大尺寸LCD面板出货预期,将同比减少3.2%

研究机构Omdia近期下调了2023年全年大尺寸LCD面板出货量预期,由此前预计的增长0.6%下调至同比减少3.2%。

目前一些面板制造商计划退出市场,而另一些打算关闭老化的工厂。Omdia在之前的预测中表示,显示器制造商的目标是2023年实现出货增长,然而目前液晶显示器需求的恢复存在不确定性,制造商的压力仍然比较大。预计一旦库存问题得到解决,那么LCD的需求会恢复。

Omdia同时下调了2023年笔记本LCD液晶显示屏的出货量预测,从此前的增长1.9%下调至减少8.1%。与此同时,Omdia预测平板电脑LCD屏幕的出货量会下滑1.4%。

Omdia表示,预计2023年京东方在大尺寸TFT LCD面板的出货份额占比最大,为33.5%,其次是群创光电的13.5%,华星光电11.5%。

Omdia预测,由于需求放缓和TFT LCD价格复苏,2023年大尺寸TFT LCD的收入将达到652亿美元,同比下降0.9%。只有液晶电视行业的营收预计将增加13.6%,这得益于今年面板价格的上涨。

END