作者 | Mike Zaccardi, CFA, CMT

编译 | 华尔街大事件

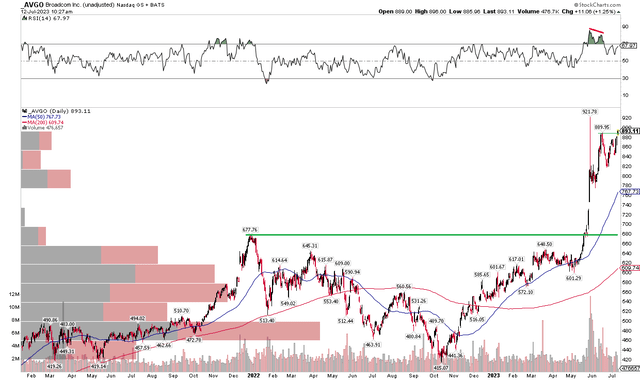

博通 (NASDAQ:AVGO ) 未来还有更多上涨空间。考虑到该公司的增长、大量的自由现金流以及最近的一些积极的头条新闻,它的估值很有吸引力。

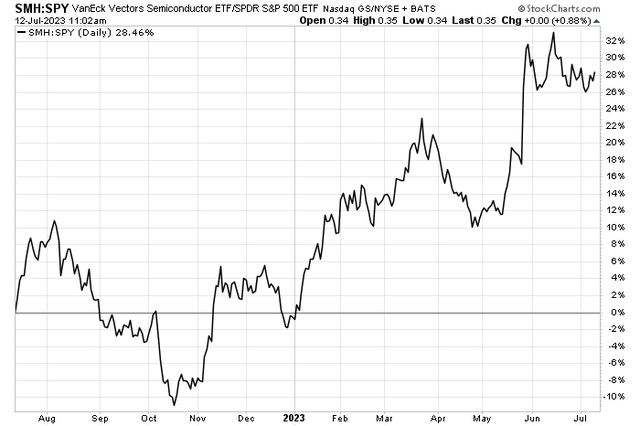

Stockcharts.com

本周,欧盟监管机构传来了关于该公司拟以 610 亿美元收购 VMware ( VMW ) 的好消息。周三,两只股票均上涨超过 1%,但在有条件批准消息传出后,VMW 从周一的 144 美元飙升至周二收盘时的 151 美元以上。我发现这对 博通同样有利,因为此次收购将进一步使其业务多元化。从更大的角度来看,博通是自由现金流的坚定支持者和可靠的人工智能产品组合,应该会推动未来几个季度的盈利增长。

该公司在 5 月底超出了营收预期,并引导净销售额走高,帮助提升了股价。Broadcom 50% 的自由现金流利润率是同类中最好的,目前该公司的 EV/FCF 倍数约为 20 倍左右。此外,其与苹果公司续签协议应能确保强劲的无线销售。

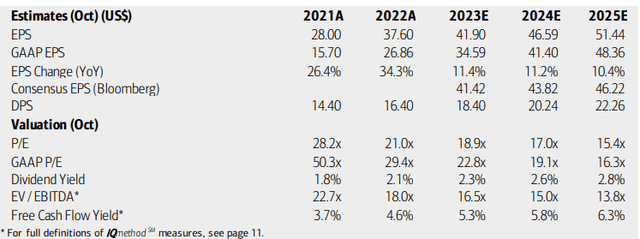

就估值而言,美国银行分析师预计未来一个季度的盈利将稳定地以两位数的速度增长。2023 年营业每股收益预计将接近 42 美元,而全年每股利润预计将攀升至 46 美元以上,而 2025 年应会达到 50 美元的最高水平。彭博社的共识前景不那么乐观,但造成这种差异的罪魁祸首只是因为分析师在最近的人工智能热潮以及英伟达在第二季度发布重磅季度报告之后,博通的建议更新缓慢。

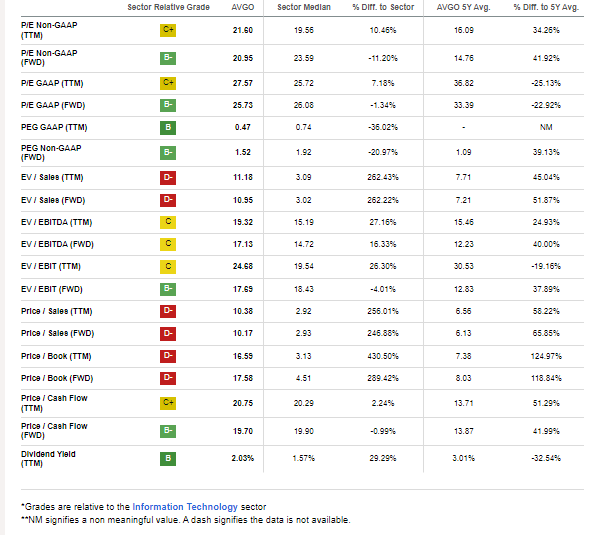

博通的股息对于总回报投资者来说是锦上添花——预计未来两年派息将稳步上升,鉴于该公司强劲的自由现金流和盈利趋势,这是一种可能的情况。目前非 GAAP 市盈率仅略高于 20,PEG 比率低于 2.0,低于标准普尔 500 指数。

01

估值

02

03

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~