芯传感

聚焦芯片与传感器产业,与诸君共同探索未来趋势。

200篇原创内容

公众号

点击名片 |关注我们

FOCUS ON US

本文来源:芯传感

本文作者:梧桐

近日,ROBOSENSE TECHNOLOGY CO., LTD(以下简称“速腾聚创”)向港交所递交招股书,拟在香港主板上市,这是该公司首次递交上市申请,联席保荐人为摩根大通及华兴资本。

(图源:速腾聚创招股书)

据了解,速腾聚创是一家激光雷达硬件制造商,同时也提供激光雷达的解决方案。根据灼识咨询的资料,截至2023年3月31日,与全球其他激光雷达公司相比,该公司服务的汽车整车厂和一级供应商数量最多、拥有前装量产定点车型最多、开启量产交付车型SOP最多。

换句话说,与今年2月在纳斯达克上市的禾赛科技相比,在某些方面速腾聚创处于领先。

不过,具体情况如何,还要对两家公司的业务进行分析和对比,于是,笔者找来了速腾聚创的招股书,通过挖掘其财务、业务及产品信息,并结合禾赛科技的公开信息,一窥国产激光雷达企业的发展现状。

2022年毛利率-7.41%

速腾聚创什么情况?

从财务信息上来看,速腾聚创近三年的营收、研发费用、净利润、毛利率、出货量等情况如下(为方便对比,下表还含有禾赛科技的财务信息):

速腾聚创对比禾赛科技财务情况(来源:公司招股书)

能够看出,相比禾赛科技,速腾聚创近三年在各项数据上都略低,尤其在净利润上,二者虽然同处于亏损状态,但明显速腾聚创的亏损更严重。而在2022年,速腾聚创的毛利率更是呈负值。

对于净亏损,速腾聚创在招股书里有如下解释:

主要是由于业务纪录期产生大量销售成本、一般及行政开支以及研发开支。我们的销售成本于整个业务纪录期增加,主要由于我们产品及解决方案的销量增加。尤其是,原材料及消耗品的采购成本由2021年的人民币136.6百万元增加至2022年的人民币336.8百万元,主要由于(i)产品销售增加及(ii)全球供应短缺导致2021年底至2022年下半年的半导体芯片供应短缺。

而对于呈负值的毛利率,速腾聚创则在招股书中表示:

于2022年录得毛损人民币39.3百万元,毛损率为7.4%,主要是由于上述有关销售成本的讨论。此外,由于2022年用于ADAS应用的量产激光雷达产品的收入贡献较2021年增加,我们的毛利率受产品组合变化影响。与机器人及其他应用相比,我们用于ADAS应用的激光雷达产品价格普遍较低,毛利率亦较低。此外,我们于2021年开始量产激光雷达产品,且量产产品的单价一般低于其各自的样件。随着我们消耗以较高价格采购的半导体芯片存货,并继续扩大规模及实现规模经济,我们预计毛利率将提升。由于不同分部的收益贡献不断演变,我们的毛利率可能因此受到影响。

速腾聚创销售成本情况(图源:速腾聚创招股书)

此外,在出货量方面,速腾聚创也低于禾赛科技。值得一提的是,在禾赛科技不久前披露的的2023年一季度报中,光第一季度,其出货量就已达34834台。

不过在以上数据信息之外,速腾聚创其实有不少表现出色的地方。

业务多元开展+差异化

有机会成为潜力股

在速腾聚创的招股书中,其内容展现了很多关于市场和客户方面的信息。主要可以提炼为以下几点:

1.截至2023年3月31日,速腾聚创已与全球200多家汽车整车厂和一级供货商建立合作关系,并成功取得21家汽车整车厂和一级供货商的52款车型的定点订单。

速腾聚创合作伙伴(来源:官网)

2.截至2023年3月31日,速腾聚创已为约2000个机器人及其他非汽车行业客户提供服务。于业务纪录期,其销售机器人及其他非汽车行业应用产品产生的收入以38.8%的复合年增长率增长。

3. 2022年,速腾聚创向中国及海外(包括美国及欧洲)953名客户提供激光雷达产品、解决方案及服务。截至2023年3月31日,其M系列产品已获得21家汽车整车厂及一级供货商选定进行量产。并与客户建立牢固的联系,其中部分客户已成为其股东。

4. 从硬件出货增量来看,2020年速腾聚创激光雷达产品销量为约7200台,2021年约为16300台,2022年为约57000台,可见增速较快。其中,在2022年,按产品分,其R平台激光雷达产品销量约15400台,M1激光雷达产品销量约36600台,M1P激光雷达产品销量达到约4300台。

速腾聚创产品情况(图源:速腾聚创招股书,可上下滑动或点击大图查看)

而在产品背后,速腾聚创不仅做硬件,也做软件及解决方案。

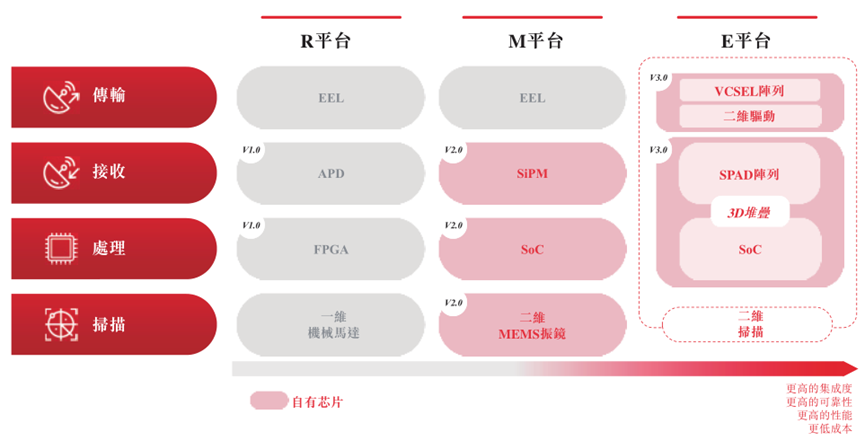

在硬件层面,其激光雷达硬件迭代了三个品类,并逐以自有芯片赋能产品,其招股书透露:

我们的芯片激光雷达技术发展经历了以下三个阶段:

• V1.0。我们最初通过向供货商采购,开始在R平台产品上使用APD和FPGA芯片。

• V2.0。我们继续在配备了MEMS扫描芯片的M系列产品上开发芯片激光雷达技术,以及定制SiPM和自研SoC。

• V3.0。我们的E系列产品SPAD数组/SoC高度集成至一颗芯片,不需要整个扫描架构,提供了具有成本效益的感知解决方案。

速腾聚创产品迭代(图源:速腾聚创招股书)

同时,根据灼识咨询的资料,截至2022年12月31日,速腾聚创是全球唯一一家实现芯片级智能扫描量产技术大规模部署的激光雷达企业。以前装量产定点车型计,其搭载MEMS扫描芯片的M平台得到了广泛认可并采用。

而在软件层面,速腾聚创拥有人工智能软件HyperVision,可将激光雷达和摄像头收集的数据,转换为可供自动驾驶汽车和机器人使用的信息。此外,速腾聚创目前已有解决方案包括:

RS-LiDAR-Perception解决方案(应用于汽车ADAS)

RS-P1、-P2解决方案(应用于无人物流、巡检、清洁车和小巴等)

RS-Fusion-P5、-P6解决方案(应用于自动驾驶出租车)

RS-V2X解决方案(应用于车路协同)

RS-Reference解决方案(应用于路况评估)

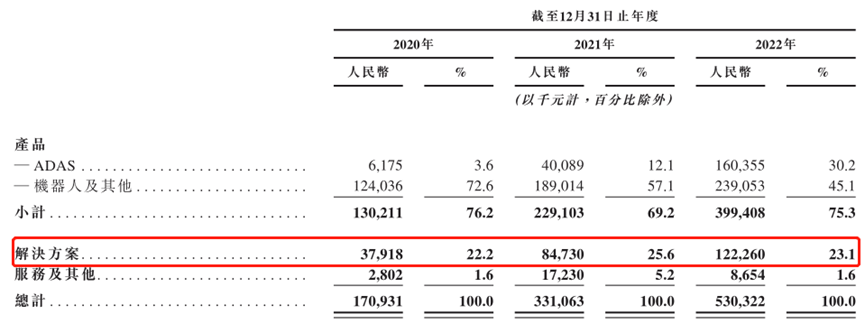

2022年,其销售激光雷达感知解决方案营收占总营业额的23.1%。

速腾聚创营收情况(图源:速腾聚创招股书)

在专利方面,速腾聚创的研发工作已累积365项专利及797项专利申请。专利及专利申请包括987项发明专利、141项实用新型专利及34项外观设计专利。

不过在员工方面,截止2022年12月31日,速腾聚创共有1311名员工,其中研发占了36.8%,但销售及营销仅占9.4%,甚至不及一般及行政。

结语

激光雷达产业如今已逐渐走向成熟,从各家公开的出货量来看,目前市场仍具活力,只是在价格方面,整个产业难以避免地开启了竞争模式。而从地区来看,国内仍是激光雷达应用的重点,从速腾聚创的业务构成(分地区)可以得到验证。

速腾聚创的业务构成(分地区,图源:速腾聚创招股书)

未来,对于大部分激光雷达厂商而言,中国依然是重点市场,伴随车载应用的火热,以及更多来自工业、机器人等领域的需求出现,激光雷达的前景依旧可观,相信更多国产企业也会在短期内陆续上市。

等等,你想了解更多企业和产品?

那就在2023年9月20-22日,来深圳国际会展中心(宝安),参加IOTE 2023 第二十届国际物联网展·深圳站。60000平方米的展会,汇聚了多个产业上中下游的玩家,不仅能提供行业最前沿的产品信息,也为业内人士提供了交流合作的机会,观众只需报名,即可享受免费、高效、精准的资源对接。展会针对性地提供了传感器专场,此外也有RFID、工业物联网、云平台、通信、人工智能、电子纸、泛安防等领域。识别下方二维码,即可报名观展!

报名成为VIP观众观展