作者 | JR Research

编译 | 华尔街大事件

美光(NASDAQ:MU)的投资者在过去一个月遭受重挫,美光于 5 月底触顶,并在过去五周内回落。

因此,美光上次重新审视了 5 月中旬达到的水平,但仍远高于 4 月下旬的关键支撑位。因此,尽管美光最近的盈利前景令人悲观,但逢低买家仍在坚持。

美光在 2022 年 12 月果断触底后重新恢复了长期上升趋势,但尚未从生成式 AI 炒作中获得巨大收益。库存消化的时间比预期要长,此外,该公司预计只能从 2024 年第一季度开始实现人工智能芯片的高带宽内存或 HBM3 的量产。

美光将 HBM3 视为关键的增长动力,预计其“将在 2024 财年贡献有意义的收入,并在 2025 年贡献大幅增加的收入”。值得注意的是,它预计将与当前的市场领导者 SK 海力士和三星争夺市场份额,这两家公司主导着全球 HBM市场,拥有超过 90% 的市场份额。因此,美光的 HBM3 产能提升远远落后于已经投入量产的 SK 海力士,而三星预计将在 2023 年底投入量产。

对美光投资者来说,振奋人心的是该公司对在这一领域获得份额的信心,管理层强调,该份额将超过“该行业 DRAM 的自然供应份额”。

该公司面临的个人电脑和智能手机双重不利因素将主导其未来十二个月的经营业绩。管理层的评论表明,尽管最糟糕的时期可能已经过去,但库存挑战可能会持续到 2024 财年。

因此,预计基础市场定价趋势近期出现变化的投资者可能会失望。尽管如此,重要的是美光正在取得进展,这证明了其 2022 年 12 月触底的合理性,即第二季度是最差的。

敏锐的投资者应该记得,美光第二季度(截至 2023 年 2 月的季度)调整后毛利率为 -31.4%。第三季度,改善至-16.1%。此外,美光第四季度的前景展望进一步改善至-10.5%。展望未来,预计美光多头和空头之间的战斗将在 6 月份大幅回调后加剧,因为逢低买家预计将回归。

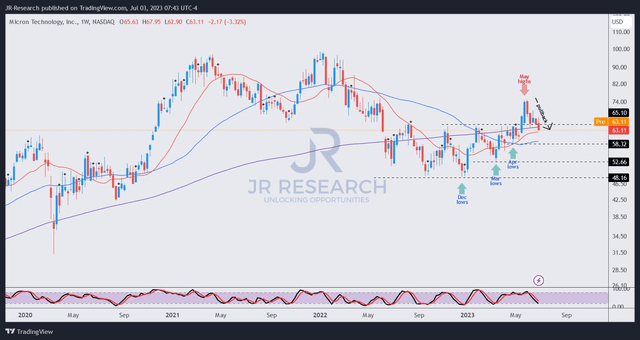

MU价格图表(每周)(TradingView)

美光5 月份的突破被恰如其分地拒绝了,因为逢低买家可能会利用美光的垂直上涨获利并轮流出局,令突破交易者震惊。

然而,美光的新生中期上升趋势偏见仍然有效。必须密切观察美光的 58 美元水平,看看逢低买家是否会回来捍卫最近的回调。

美光可能会维持在当前水平,但没有价格行为验证。因此,如果美光在当前水平上进行建设性整合,投资者应考虑逐步扩大投资并增加更多投资。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~