文章来源“先进制程贴近物理极限,算力需求Chiplet迎来黄金发展期(精华)”,AI精华系列报告:AMD发布MI300,指引Chiplet等AI芯片新方向,研究机构IBS 统计对比16nm至3nm 的单位数量的晶体管成本指出,随着制程工艺 的推进,单位数量的晶体管成本的下降幅度在急剧降低。比如从 16nm 到 10nm,每 10 亿颗晶 体管的成本降低了 23.5%,而从 5nm 到 3nm 成本仅下降了 4%。随着先进制程持续推进,单位晶体管所需要付出的成本降低的速度正在持续放缓,即意味着摩尔定律正在放缓。Chiplet 诞生背景是在摩尔定律放缓。Chiplet:延续摩尔定律的新技术,芯片测试与先进封装有望获益

2、Chiplet延续摩尔定律,芯片测试与封装有望获益4、破局后摩尔时代:Chiplet重塑半导体产业链价值5、后摩尔时代:Chiplet与先进封装

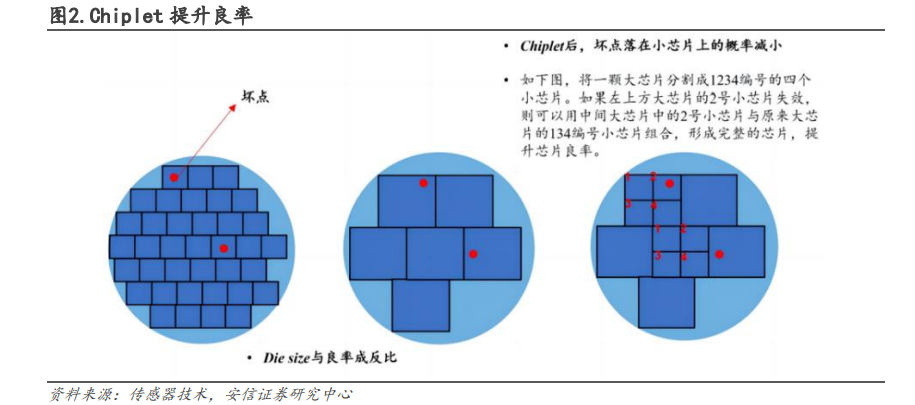

1、Chiplet 在成本、良率、设计灵活性等方面优势明显

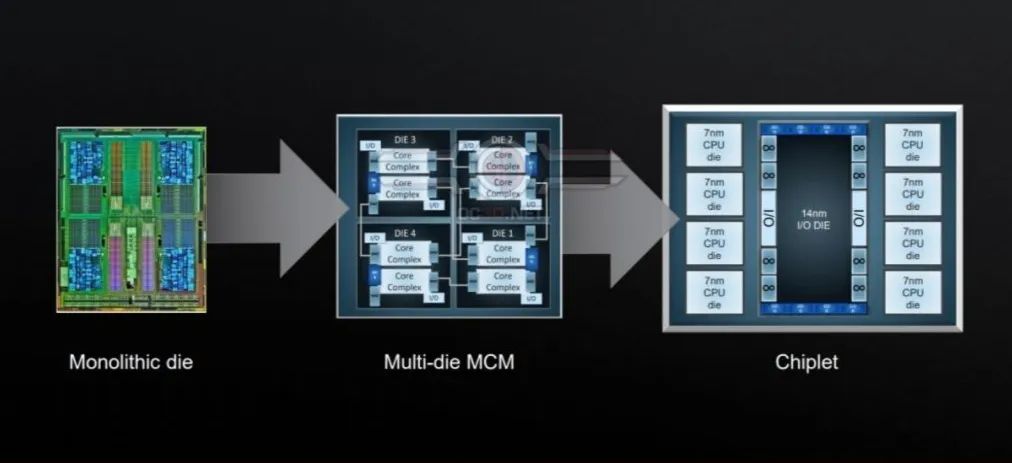

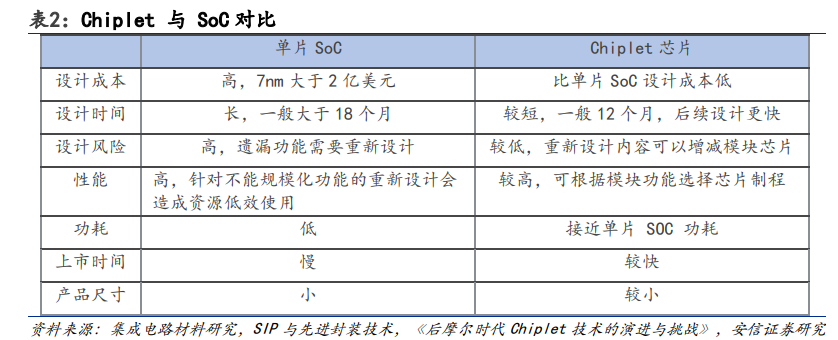

Chiplet 俗称“芯粒”或“小芯片组”,通过将原来集成于同一 SoC 中的各个元件分拆,独立 为多个具特定功能的 Chiplet,分开制造后再通过先进封装技术将彼此互联,最终集成封装 为一个系统芯片。由于Chiplet芯粒可以独立设计和组装,因此制造商可以根据自己的需要来选择不同类型、不同规格和不同供应商的芯粒进 行组合,很大程度上提高了芯片设计的灵活性和可定制化程度;并且制造商可以依赖于预定 好的芯片工具箱来设计新产品,缩短芯片的上市时间。同时,Chiplet 技术可以将 大型 7nm 设计的成本降低高达 25%;在 5nm 及以下的情况下,节省的成本更大。

Chiplet 技术被视为“异构”技术的焦点,也是当下最被企业所认可的新型技术之一。2022 年 3 月,英特尔、AMD、Arm、高通、三星、台积电、日月光、Google Cloud、Meta、微软等 全球领先的芯片厂商共同成立了 UCIe 联盟,旨在建立统一的 die-to-die 互联标准,促进 Chiplet 模式的应用发展,目前联盟成员已有超过 80 家半导体企业,越来越多的企业开始研 发 Chiplet 相关产品。2、Chiplet市场规模快速成长

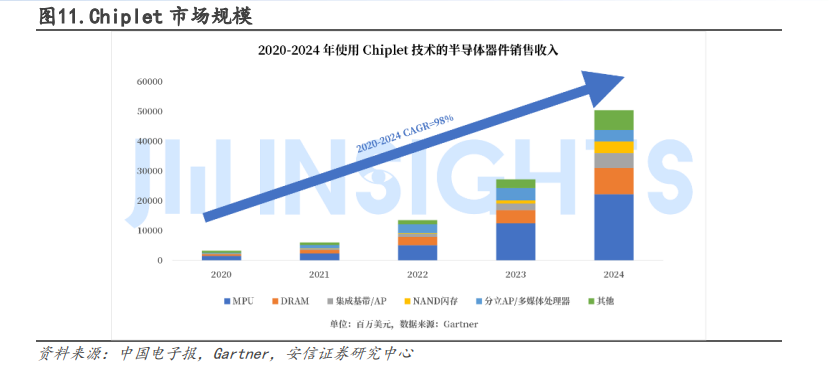

根据 Gartner 数据统计,基于 Chiplet 的半导体器件销售收入在 2020 年仅为 33 亿美元, 2022 年已超过 100 亿美元,预计 2023 年将超过 250 亿美元,2024 年将达到 505 亿美元,复 合年增长率高达 98%。超过 30%的 SiP 封装将使用芯粒(Chiplet)来优化成本、性能和上市 时间。

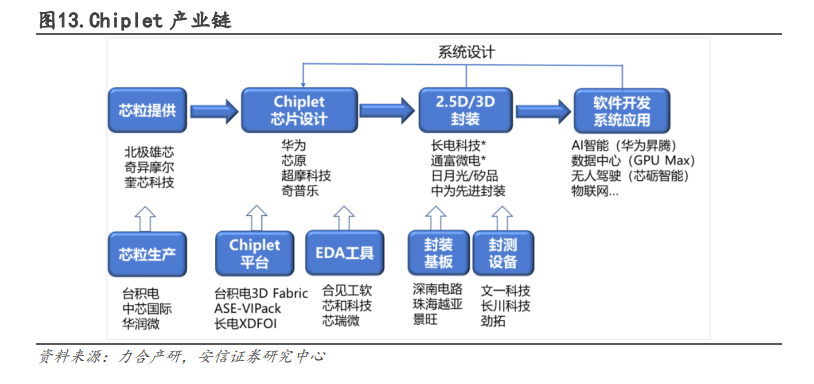

MPU 占据 Chiplet 大部分应用应用场景,Omdia 预测 2024 年用于 MPU 的 Chiplet 约占 Chiplet 总市场规模的 43%。随着 Chiplet 技术的发展, Chiplet 产业链各环节逐渐完善,即由 Chiplet 系统级设计、EDA/IP、芯粒(核心、非核心、 IO Die、Base Die)、制造、封测组成的完整 Chiplet 生态链。

Chiplet 产业链主链有四大环节,包括芯粒、芯片设计、封装生产和系统应用,支撑环节包 括芯粒生产、设计平台、EDA 工具、封装基板、封测设备等领域。3、IC 制造及封测厂加码布局 Chiplet

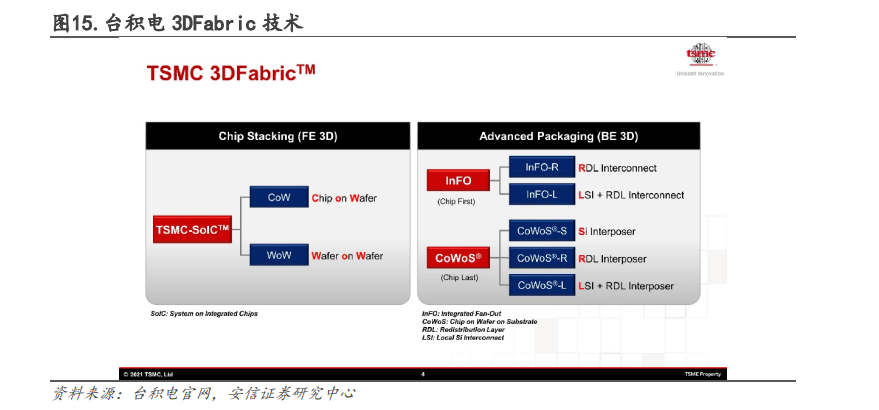

目前全球封装技术主要由台积电、三星、Intel 等公司主导,主要是 2.5D 和 3D 封装。2.5D 封装技术已非常成熟,广泛应用于 FPGA、CPU、GPU 等芯片,目前是 Chiplet 架构产品主要的 封装解决方案。3D 封装能够帮助实现 3D IC,即晶粒间的堆叠和高密度互连,可以提供更为 灵活的设计选择。但 3D 封装的技术难度更高,目前主要有英特尔和台积电掌握 3D 封装技术 并商用。台积电比三星、英特尔更早采用 Chiplet 的封装方式。1)、台积电3D Fabric封装技术

台积电推出了3D Fabric,搭载了完备的3D硅堆栈(3D Silicon Stacking)和先进的封装技术。3DFabric 是由台积电前端 3D 硅 堆栈技术 TSMC SoIC 系统整合的芯片,由基板晶圆上封装(Chip on Wafer on Substrate, CoWoS)与整合型扇出(Integrated Fan-Out, InFO)的后端 3D 导线连接技术所组成,能够 为客户提供整合异质小芯片(Chiplet)的弹性解决方案。该项技术先后被用于赛灵思的 FPGA、 英伟达的 GPU 以及 AMD 的 CPU。

2)、Intel 2.5D 封装技术EMIB

Intel主导的 2.5D 封装技术为 EMIB,使用多个嵌入式包含多个路由层的桥接芯片,同时内 嵌至封装基板,达到高效和高密度的封装。由于不再使用 interposer 作为中间介质,可以去 掉原有连接至 interposer 所需要的 TSV,以及由于 interposer 尺寸所带来的封装尺寸的限制,可以获得更好的灵活性和更高的集成度。相较于 MCM 和 CoWoS 技术,EMIB 技术获得更高 的集成度和制造良率。英特尔对各种先进封装产品组合 (如 Foveros、EMIB 和 Co-EMIB) 的 投资是实施公司新领导层所公布的 IDM2.0 战略的关键。3)、三星公X Cube 3D封装技术

三星也在积极投资先进的封装技术,以满足 HPC 应用在异质芯片整合的快速发展。2020 年 8 月,三星公布了 X Cube 3D 封装技术。在芯片互连方面,使用成熟的硅通孔 TSV 工艺。目前 X Cube 能把 SRAM 芯片堆叠在三星生产的 7nm EUV 工艺的逻辑芯片上,在更易于扩展 SRAM 容 量的同时也缩短了信号连接距离,提升了数据传输的速度。此后发布的 I-Cube 可以将一个 或多个逻辑Die 和多个 HBM die 水平放置在硅中介层,进行异构集成。

4)、日月光FOCoS先进封装技术

日月光凭借在 FOCoS 先进封装技术的布局,是目前在封测代工厂中唯一拥有超高密度扇出解 决方案的供应商。日月光的 FOCoS 提供了一种用于实现小芯片集成的硅桥技术,称为 FOCoSB(桥),它利用带有路由层的微小硅片作为小芯片之间的封装内互连,例如图形计算芯片 (GPU)和高带宽内存(HBM)。硅桥嵌入在扇出 RDL 层中,是一种可以不使用硅中介层的 2.5D 封 装方案。与使用硅中介层的 2.5D 封装相比,FOCoS-B 的优势在于只需要将两个小芯片连接在 一起的区域使用硅片,可大幅降低成本。5)、长电科技2.5D TSV-less封装技术

长电科技推出的面向Chiplet小芯片的高密度多维异构集成技术平台 XDFOI可实现 TSV-less 技术,达到性能和成本的双重优势,重点应用领域为高性能运算如 FPGA、5G、自动驾驶、智能医疗等。XDFOI是一种以 2.5D TSV-less 为基本技术平台的封装技术, 在线宽/线距可达到 2μm/2μm 的同时,还可以实现多层布线层,以及 2D/2.5D 和 3D 多种异 构封装,能够提供小芯片(Chiplet)及异构封装的系统封装解决方案。目前长电先进 XDFOI 2.5D 试验线已建设完成,并进入稳定量产阶段,同步实现国际客户 4nm 节点多芯片系统集成 封装产品出货。AI精华系列报告:AMD发布MI300,指引Chiplet等AI芯片新方向1、CXL-Forum AMD技术方案.pdf

2、CXL-Forum CXL-Consortium技术方案.pdf

3、CXL-Forum Elastics cloud技术方案.pdf

4、CXL-Forum Intel技术方案.pdf

5、CXL-Forum Marvell技术方案.pdf

6、CXL-Forum MemVerge技术方案.pdf

7、CXL-Forum Micron技术方案.pdf1、芯来科技:基于RISC-V的MCU软硬件解决方案2、芯来科技:高可靠高安全性RISC-V处理器设计与实现先进制程贴近物理极限,算力需求Chiplet迎来黄金发展期(精华)从市场、机构、企业三大维度看AI海外机遇(2023)Compute Express Link(CXL):基于 PCIe 的新一致性协议半导体行业报告:“硅”期已近,AI先行(2023)机器视觉专题报告:AI+机器视觉,应用场景持续拓展

本号资料全部上传至知识星球,更多内容请登录智能计算芯知识(知识星球)星球下载全部资料。

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。