2022 年全球地缘贸易关系持续紧张,国际局部冲突升级,能源和原材料成本上涨,叠加各地疫情反复等多重外部因素,为全球集成电路产业的发展带来巨大挑战。

但物联网、数据中心、人工智能、新能源汽车等新兴细分领域的市场渗透动力依然强劲,相关终端产品的集成电路芯片含量显著增加,持续助力集成电路产业规模上行。

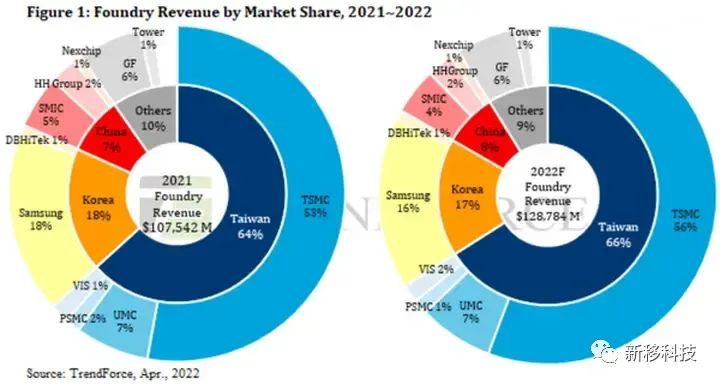

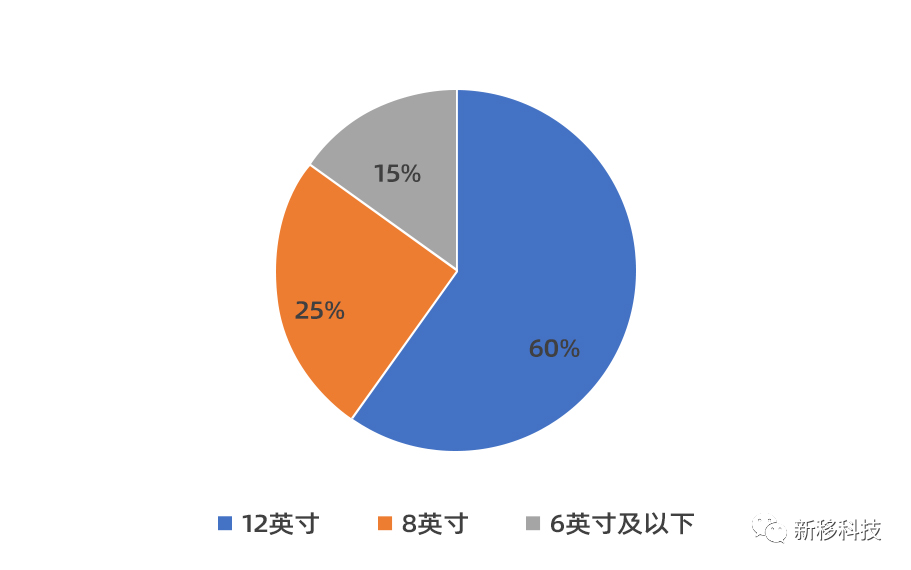

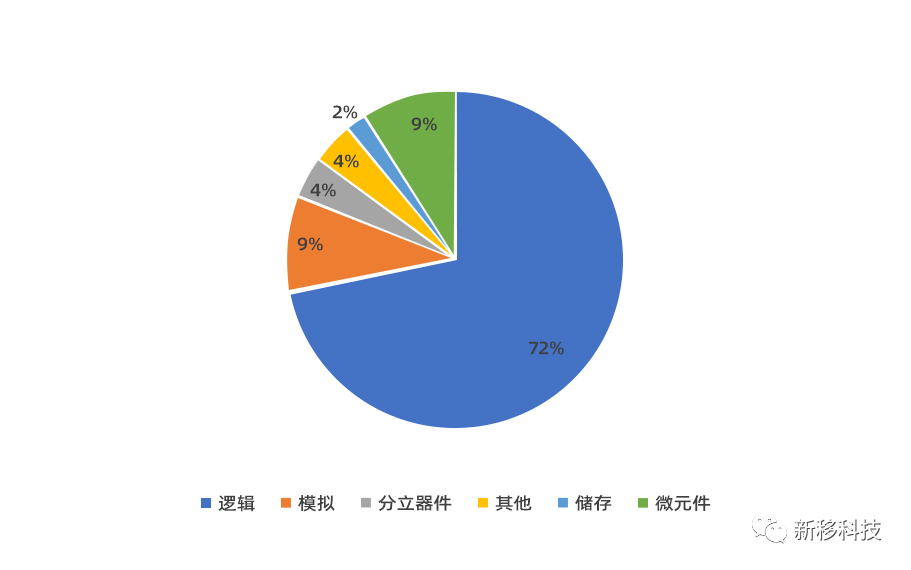

晶圆制造作为半导体产业链的重要环节,是连接上游设计和下游应用的桥梁。一是IDM模式,集IC设计、制造与封测为一体,通过产业链工艺的协同优化,有利于充分发掘技术潜力并且能够实现利润最大化;二是Fabless+Foundry模式,专注设计无工厂+晶圆代工。该模式下设计与制造各司其责,有利于降低Fabless设计公司的准入门槛,是目前市场的主流模式。TrendForce发布最新报告,2022年第四季度前十大晶圆代工产值面对十四个季度以来首度衰退,季减4.7%,约335.3亿美元,且面对传统淡季及大环境的不确定性,预期2023年第一季度跌幅更大。从营收排名来看,本次全球前十的晶圆代工厂按序分别是:台积电、三星、联电、格芯、中芯国际、华虹集团、力积电、高塔半导体、世界先进、东部高科。变动一,合肥晶合集成落榜,短期内较难重返,第四季第十名由东部高科(DB Hitek)递补,不过第四季东部高科产能利用率仍受限于市况差而降低至80~85%,营收环比减少约12.4%,达2.9亿美元。变动二,原排行第九高塔半导体(Tower)在特殊制程类比芯片需求较稳健,欧陆客户订单支持等情况下,第四季营收为4.0亿美元,环比减少仅5.6%,挤下世界先进(VIS),位居第八名;相对地,世界先进受到面板产业与消费终端需求下行冲击,第四季晶圆出货量减少约三成,营收因此环比减少30.3%,约3.1亿美元,掉至第九名。除台积电、格芯市占率不减反增,前五大企业难逃砍单潮台积电(TSMC):尽管有iPhone、Android新机备货需求支撑,第四季营收仍环比减少1.0%,约199.6亿美元,市占率则上升至近六成,主要是二、三线晶圆代工企业受客户库存修正冲击较大,让台积电有机会拿下更多市占;制程营收方面,7/6nm的营收衰退大致由5/4nm成长抵消,7nm(含)以下先进制程营收占比则稳定维持在54%。另外,16nm12%,28nm11%。技术平台方面,台积电第四季度智能手机营收占比38%,高性能计算42%,物联网8%,车用电子7%,消费电子2%。其中,高性能计算业绩季增10%,车用电子业绩也季增10%,智能手机业绩季减4%,物联网业绩季减11%,消费电子业绩季减23%。拥部分iPhone、Android新机零部件拉货动能,稍微抵消客户修正幅度与先进制程订单流失的缺口,第四季营收环比减少约3.5%,达53.9亿美元。值得留意的是,TrendForce集邦咨询观察到三星7nm(含)以下先进制程客户高通(Qualcomm)、英伟达(NVIDIA)旗舰新品转单出走,但尚无量体相当的新客户填补产能,将导致三星2023全年先进制程产能利用率约60%处低迷水位,2023年营收成长动力恐不足。联电(UMC):第四季产能利用率与晶圆出货量齐跌,营收约21.7亿美元,环比减少12.7%,其中十二英寸与八英寸各制程相较2022年第三季均呈现衰退,又以八英寸0.35/0.25um制程下滑最剧烈,环比减少幅高达47%。格芯(GlobalFoundries):受惠于晶圆平均销售单价、产品组合优化与非晶圆相关收入增加,第四季营收仍环比增长1.3%,达21.0亿美元,是唯一营收正成长的企业,市占率也上升到6.2%。中芯国际(SMIC):晶圆出货量与销售单价齐跌,第四季营收环比减少15.0%,约16.2亿美元,各终端营收又以智慧家庭与消费性电子领域衰退最剧。此外,尽管中芯国际已通过降价优惠试图激励客户投片,但成效并不明显,今年第一季产能利用率及营收恐再因此收敛。华虹集团(HuaHong Group):虽仍有中国内需支撑部分特殊制程产能,但用于消费性逻辑产品也遭景气逆风冲击,第四季营收为8.8亿美元,环比减少26.5%,结束过去两年逐季成长的走势。力积电(PSMC):由于第四季八英寸与十二英寸产能大幅下降,晶圆代工营收环比减少27.3%,达4.1亿美元,已连续三季衰退,市占也缩减至1.2%。高塔半导体(Tower Semiconductor):高塔半导体 2022 年全年营收16.776亿美元,较去年的15.081亿美元相比,同比增长11.2%;毛利润为4.663亿美元,较去年的3.291亿美元相比,同比增长41.7%;营业利润为3.117亿美元,较去年的1.665亿美元相比,同比增长87.2%;净利润为2.646亿美元,较去年的1.5亿美元相比,同比增长76.4%;每股摊薄收益为2.39美元,高于去年同期的1.37美元;经营现金流为5.3亿美元,固定资产投资为2.14亿美元;偿还了7800万美元的债务。世界先进2022年营收516.94亿元新台币,同比增长17.62%。受惠于电源管理IC和驱动IC的影响,以及新加坡工厂的产能爬坡,世界先进营收年增长高达22%。据悉,世界先进也以特色工艺代工为主,主要负责逻辑半导体、嵌入式存储器等的晶圆代工。作为八英寸晶圆代工龙头,上半年的景气过热给世界先进的业务带来很大的提振作用。东部高科取代了此前合肥晶合集成的排名,不过第四季东部高科产能利用率仍受限于市况差而降低至80~85%,营收环比减少约12.4%,达2.9亿美元。据悉,2022年东部高科(DB HiTek)旗下的两座8英寸晶圆月产能合计已经高达14万片。东部高科集中开发适合电动汽车等新高增长应用领域的新一代电力半导体,同时致力于确保5G向RF芯片及特殊传感器等新的增长动力,以差异化技术能力为基础的电力半导体等代工客户需求持续增加。不过,公司已经开始研发芯片打造自有品牌,以获得较芯片代工更高的利润。从竞争格局看,2022年前十大厂商和2021年相比相差不大。目前,全球前十大专属代工厂商主要有台积电、三星、联电、格芯、中芯国际、华虹集团、力积电、高塔半导体、世界先进、东部高科。其中台积电一家独大,占据了 64% 的份额,连续多年稳居晶圆代工行业第一的宝座。产能方面,据不完全统计,这十家代工厂商在全球约拥有60座左右晶圆厂。其中台积电在产能方面属于独一档,2022年台积电晶圆累计出货量超过1500万片12英寸晶圆约当产量,较2020年相比增长8%。此外,格芯2022年晶圆出货量累计出货超过250万片12英寸晶圆约当产量,在国内晶圆厂中产能最大。按地域划分,前十大专属晶圆代工公司中,中国大陆有三家(中芯国际SMIC、华虹集团HuaHong、晶合集成),分别是第四、第五和第九位置,2022年整体市占率为10.89%,较2021年增加0.58个百分点;中国台湾有四家(台积电TSMC、联电UMC、力积电Powerchip、世界先进VIS),整体市占率为74.56%,较2021年的增加1.51个百分点;美国一家(格芯GlobalFoundries),市占率为6.66%,较2021年减少0.67个百分点;以色列一家(托塔Tower),市占率为1.40%,较2021年减少0.28个百分点;韩国一家(东部高科DB HiTEK),市占率为1.14%,较2020年减少0.14个百分点。根据SEMI的数据显示,自2011年起,在全球不同尺寸晶圆中,12英寸晶圆总出货量市占率超过50%,且自2014年起稳定在60%以上,而8英寸晶圆仅占总市场规模的25%。值得一提是,随着4英寸晶圆厂慢慢被淘汰,6英寸晶圆以下的晶圆市占率不断缩小,目前约占15%左右的份额。随着晶圆代工技术的不断更新迭代,目前8英寸和12英寸晶圆已成为晶圆代工厂的主流配置。其中,8英寸主要用于成熟制程及特种制程。随着存储计算、边缘计算、物联网等新应用的兴起带动了NOR Flash、指纹识别芯片、电源芯片等产品对8英寸晶圆的需求。此外,近年来新能源汽车的产销两旺带动了MOSFET、IGBT等8英寸功率器件的需求。在下游众多领域需求的驱动下,8英寸晶圆代工产能目前处于供不应求的状态。下游应用方面,目前晶圆代工下游的主要应用领域为消费电子、工业控制、汽车电子、物联网等领域。按照芯片种类来划分的话,逻辑芯片是第一大应用市场,占比超过70%,其次是模拟芯片,占比接近10%,第三是分离器件,占比约5%左右。具体来看8英寸晶圆尺寸主要工艺制程在0.13-90nm,主要应用于指纹识别、MCU、电源管理、显示驱动、MOSFET、IGBT等领域;12英寸成熟制程主要应用在DSP处理器、射频、蓝牙、GPS导航等领域;12英寸先进制程以20nm为节点,20nm以下主要应用于手机处理器和高性能计算机等对计算要求较高的领域为主,而20nm-32nm则主要应用于FPGA、ASIC、存储等领域。在营收下降和“客户去库存”的趋势下,日前,“晶圆代工厂以降价来鼓励客户下单”的消息也不绝于耳。据据集邦咨询统计,不同于前两年的订单满载,当前各大晶圆厂的产线稼动率未达到峰值。8英寸晶圆产线中,台积电、联电、世界先进、力积电和中芯国际(约当8英寸晶圆)的产能利用率预计分别下降至 97%、80%、73%、86%和 79.5%;12英寸晶圆产线,台积电、三星、联电产能利用率分别下降至 96%、90%、92%。为了避免产能闲置,提升晶圆代工产线稼动率,市场传出,三星已经率先发动晶圆代工价格战抢单,锁定成熟制程,降价幅度达 10%,联电、世界先进也开始有条件对客户降价。降价之外,晶圆代工厂乃至整个半导体产业也在积极关注产业成长的新动力。汽车芯片的长期性成长一直以来备受看好。华西证券指出,电动汽车有望引领行业第四次周期。随着汽车电动化和智能化的提升,汽车对于半导体用量将会大幅提升,车芯片用量有望达到1000-1200个左右,产品覆盖存储、模拟、计算、传感等各类型产品。根据汽车之家统计数据,2021年全球新能源汽车渗透率达10.2%。按照全球汽车平均产量9000万辆测算,2021年汽车行业半导体价值总量为431亿元,占半导体总销售额的9.71%。假设2025年新能源汽车渗透率达到25%,保守预计未来汽车在半导体器件销售额中占比15%。汽车芯片增量趋势明显,其产品单价也较高,在该领域中,半导体产品“量价齐升”。AI产业的革新也有望成为半导体行业的新动力。2023年初,随着ChatGPT在全球走红,涉及大算力、AI等领域的新技术正兴起。AI芯片产品未来有望随着各式应用实现大规模落地,在这些应用中,AI芯片的算力和信息传输性能将成为新的挑战,需在晶圆代工环节借助先进封装技术解决,使得晶圆代工厂受益。伴随着AI场景的落地,GPU、CPU、FPGA和AI SoC 等芯片也有望增加需求。

版权声明

*免责声明:以上内容来自芯路猎人,除原创作品,本平台所使用的文章、图片等相关内容,属原权利人所有。不代表集成电路 IC的观点和立场,仅供学习交流之用,若有侵权请及时联系管理员(微信15055361565)删除,谢谢