总结

(1)Google正在人工智能领域采取重大举措,推出了生成式人工智能聊天机器人Google Bard,并向人工智能初创公司Anthropic投资了3亿美元。

(2)Google对人工智能初创公司Anthropic的投资是对OpenAI的ChatGPT的反击。在Google Cloud上推出人工智能助手,可能会推动Google在人工智能领域的增长。

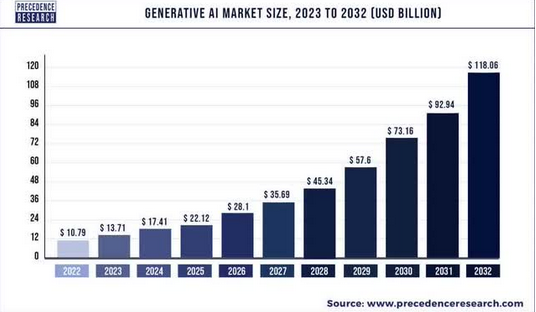

(3)生成式人工智能解决方案的市场规模预计将从2022年的100亿美元增长到未来十年内的1180亿美元以上,这为Google供了巨大的增长机会。

(4)与微软相比,Google在人工智能领域的潜力被低估了,因为其市盈率仅为20倍,而微软的市盈率则达到了30倍。

Google已经将AI技术整合到搜索业务中了

Google(G00G)现在仍然被视为全球主要的互联网广告巨头,有一些非常好的数据可以支持这一说法。Google(GOOGL)第一季度的营收为698亿美元,其中78%来自广告业务。广告业务主要依赖于Google将相关产品和服务放在Google搜索结果旁边和YouTube上的能力。虽然Google目前增长最快的业务是云计算,但猛兽财经相信,由于对人工智能技术的整合,Google的核心广告业务可能会再次加速增长。

展望未来,人工智能将使人们更容易找到产品和服务,这将为Google提供一个巨大的机会来提升其广告业务,并利用其相对于微软(MSFT)的主要竞争优势:规模。

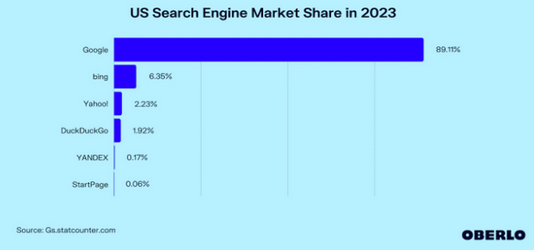

Google的主要优势在于,该公司在搜索引擎市场份额方面远远领先于微软。到目前为止,Google已经是地球上最具主导地位的搜索引擎了,市场份额为89%,而微软紧随其后,市场份额仅为6%。

显然微软已经意识到了ChatGPT在其搜索业务中的潜力,因此在今年早些时候向ChatGPT的创造者OpenAI投资了100亿美元。微软最近还表示,将把必应搜索引擎与ChatGPT整合在一起,以抢占搜索市场份额。此外,微软正在将ChatGPT功能纳入其Microsoft

365应用程序中,并表示其人工智能助手将在Windows 11上可用。

而Google也正在效仿微软,将生成式人工智能整合到其搜索结果中,这可能会给用户带来更身临其境的搜索和购物体验,并为Google平台上的广告商带来更高的转化率。然而,Google在人工智能方面的机会不仅仅是将人工智能技术整合到搜索业务中,而且还会被整合到Google Cloud以及Google Docs等生产力工具中。考虑到Google仍然在全球搜索市场占据主导地位,所以,市场可能对Google在人工智能竞赛中的地位过于悲观了。

Google Cloud在生成式人工智能方面的优势

Google最近宣布与Twilio(TWLO)建立了合作关系,旨在提高Twilio的用户参与度。此外,Google还与云数据库公司DataStax进行了合作,以改善客户服务。通过向企业客户提供生成式人工智能助手,猛兽财经认为Google的云业务可能会重新加速增长……由于企业减少了在IT方面的支出,所以Google

Cloud最近几个季度的增长有所放缓。但是通过与这些合作伙伴建立合作,Google正在为其云业务开辟新的增长来源,尤其是在企业客户服务市场。按市场份额计算,Google目前是世界第三大公共云基础设施服务提供商,仅次于亚马逊(AMZN)的AWS和微软的Azure。

生成式人工智能解决方案的市场规模将在未来十年内爆炸式增长

根据Precedence Research的数据,生成式人工智能解决方案的市场规模将从2022年的108亿美元增长到2032年的1181亿美元。未来十年,生成式人工智能市场预计将增长11倍,即年平均增长率达到27%。

显然,Google有一个这个市场有着巨大的机会,凭借自己的人工智能产品,包括三月份发布的人工智能聊天机器人Google Bard,在ChatGPT席卷全球人工智能市场之后。虽然Google并没有像微软对OpenAI那样在AI领域进行重大投资,但该公司最近向人工智能初创公司Anthropic投资了3亿美元,后者正在开发一款名为Claude的ChatGPT竞品,该公司不仅专注于人工智能研究,还专注于人工智能在安全方面的开发和部署。

Anthropic 人工智能助手的一个用例是与Google云业务的潜在整合,这可能有助于这家科技公司进军企业客户服务市场。Anthropic的生成式人工智能助手已经在工作聊天应用Slack上进行了测试。Slack是客户关系管理公司Salesforce旗下的应用。

由于人工智能的使用目前不受监管,Google有可能会开发一个用来全面监管人工智能的框架,该框架主要侧重于负责任地使用人工智能应用程序。

Google首席执行官Sundar Pichai最近对AI的危险发出了警告,对人工智能安全的重点关注可能是Google未来发展的一个显著特征,并有助于该公司在竞争中脱颖而出。

Google相对于微软在人工智能领域的潜力被严重低估了

Google的两个主要优势是其搜索平台仍然继续在主导市场,广告业务还在继续产生大量的自由现金流。Google的数字广告业务创造了公司的大部分收入,并为Google提供了在其业务中应用人工智能集成的杠杆。鉴于Google是迄今为止最具主导地位的搜索引擎,猛兽财经相信微软和Google之间的估值差距将对后者有利。

Google目前的市盈率为19.6倍,P/FCF为25.9倍。这使得Google成为比微软更划算的交易。也没有证据表明微软在不久的将来会比Google增长得更快。根据市场普遍预测,Google到2025财年的每股收益年增长率预计将达到17-18%,而微软同期的每股收益年增长率预计为4-14%。

Google面临的风险

Google仍然非常依赖广告业务,其78%的收入来自其核心广告服务。虽然数字广告市场的低迷对Google来说是一个风险因素,但更大的风险是,该公司是否错过了人工智能革命的机会。人工智能革命有望为企业带来前所未有的生产力提升。

另一个风险因素是,人工智能已经被证明非常强大,以至于人类无法处理它,从而限制了人工智能应用的潜力。Palantir首席执行官Alexander

Karp最近就暗示了这种可能性。如果由于ChatGPT,Google的市场份额开始被微软的必应搜索蚕食,如果人工智能助手的使用未能推动Google云业务的增长,那么我们对Google的看法可能会改变。

结论

微软对OpenAI的投资是一个巨大的成功,该公司将其投资金额提高到了100亿美元,并设法使必应搜素成为了ChatGPT的默认搜索引擎。然而,与微软相比,Google有两个优势:

(1)Google的搜索引擎仍然是用户获取信息的主要方式;

(2)Google庞大的自由现金流使该公司能够积极扩展其人工智能工具,并投资(或收购)像Anthropic这样专注于人工智能的初创企业。

因此,Google在其核心广告业务上有巨大的优势,因为人工智能支持的应用程序可以进一步提高搜索结果的准确性,而生成式人工智能产品的加入也可以改善Google的在线购物体验(和转化率)。

考虑到Google的估值比微软更有吸引力,市盈率仅为20倍,而微软的市盈率接近30倍,猛兽财经相信,在已经非常赚钱的广告业务基础上,Google在人工智能领域还有巨大的潜力。

猛兽财经致力于让每一个不甘心的青年人学会港美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过港美股投资获得自由。

我们像猛兽一样关注着全球汹涌澎湃的美股、港股、创投等资本市场,并且为投资人和初创企业、上市公司、金融机构提供专业的财经资讯、港美股研究分析、金融圈社交、品牌营销、会议定制服务、财务顾问(FA)服务、IPO咨询、海外营销、财经公关、港美股投资者关系维护等服务,欢迎需要以上服务的朋友联系我们。猛兽财经旗下还运营着一款基于地理位置的陌生人金融社交平台:金钱世界社区。