作者 | JR Research

编译 | 华尔街大事件

Salesforce ( NYSE: CRM ) 于 2023 年起飞,表现明显优于标准普尔 500 指数。

尽管过去六个月有所复苏,但其估值仍处于悲观水平。其价格走势也没有表现出显着的动力飙升,这表明投资者已纷纷涌入Salesforce,这可能会导致牛市陷阱或虚假的上行突破,然后可能出现大幅回调。

有趣的是,市场对首席执行官马克·贝尼奥夫(Marc Benioff)及其团队的生成式人工智能战略仍然不冷不热,因为他们宣布了对 Salesforce 生态系统的一系列升级。

随着Salesforce在盈利能力和增长之间取得更好的平衡,市场是否认为Salesforce值得以较历史平均水平大幅折扣的价格进行交易?

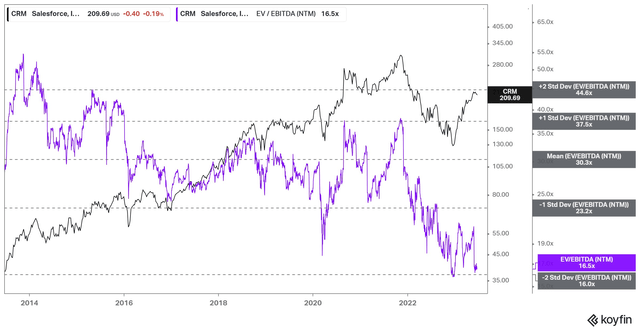

Salesforce 远期 EBITDA 多重趋势(koyfin)

如上所示,Salesforce 最近的远期EBITDA 倍数为 16.6 倍,接近其 10 年平均值 30.3 倍下方的两个标准差区域。换句话说,相对而言,Salesforce 很便宜。

该公司的交易价格也远低于微软 21.7 倍的 EBITDA 倍数,也低于 SaaS 同行 21.9 倍的中位数(根据 S&P Cap IQ 数据)。因此,尽管Salesforce已从去年的重创中显着恢复,接近 2020 年低点,但其估值仍然有吸引力。

Salesforce 推出了一系列生成式人工智能产品,预计将推动与其生态系统更好的集成。然而,在 6 月初发布第一季度财报后,市场可能仍对该公司推动近期营收增长的能力持怀疑态度。

敏锐的投资者应该记得,尽管该公司提高了调整后营业利润的前景, 24 年第一季度业绩稳健,但该公司并未提高全年收入预期。

因此,市场可能会评估该公司通过新的人工智能云和数据集成推动更高收入增长的能力,然后再进一步上调该公司的评级。

修订后的共识预测表明,Salesforce 预计 2024 财年收入增长 10.5%,与管理层的指导一致。然而,这比 2023 财年的 18.3% 显着下降,甚至比 22 财年的 24.7% 下降更多。

因此,市场正在调整对该公司新的收入增长节奏的预期,因为该公司更加注重改善底线指标。此外,分析师预计 25 财年的营收增长不会有太大改善,预计增幅仅为 10.8%。因此,我了解到市场可能正在等待该公司的生成式人工智能产品取得更多建设性进展,然后再重新调整对Salesforce增长节奏的预期。

尽管市场持悲观态度,但 Salesforce广泛的经济护城河是由其在整个生态系统中交叉销售多种解决方案的能力支撑的。因此,其多云战略的吸引力,加上其集成第三方人工智能模型的能力,应该有助于吸引客户使用其人工智能产品。此外,Salesforce 对合规性和“可信人工智能”的关注应该有助于促进更强大的企业采用。

尽管如此,鉴于其收入增长节奏要慢得多,市场对更大安全边际的需求是可以理解的。这些变化与 Salesforce 之前以收购为主的业务增长方式明显不同。因此,在市场充分理解 Salesforce 的新人工智能产品如何帮助增强其重返“绩效”阶段的能力之前,大幅折扣是合理且预期的。

考虑到这一点,投资者需要对贝尼奥夫通过其人工智能战略继续 Salesforce 复苏的能力抱有高度信心,该战略仍在进行中。然而,拥有 Salesforce 能力的宽护城河 SaaS 玩家并不多,其交易价格仍处于如此低迷的水平,值得市场随后关注。

此外,Salesforce的价格走势表明它正处于恢复长期上升趋势的风口浪尖,表明复苏仍处于早期阶段。

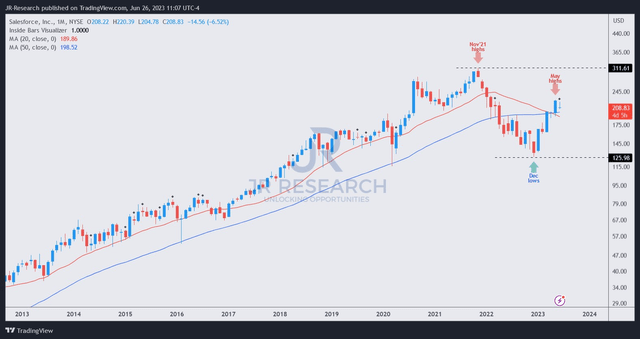

Salesforce 价格图表(每月)(TradingView)

尽管Salesforce在 2022 年 12 月触底,但它失去了长期看涨倾向。然而,尽管 6 月份出现回调,逢低买盘情绪的复苏帮助其恢复了上行势头。

在经历了如此显着的复苏之后,受欢迎的回调应该不会出人意料。因此,如果 Salesforce, Inc. 的股票能够保持在 50 个月移动平均线或 MA(蓝线)之上,那么它应该会为动量投资者的回归提供更多信心。因此,它应该有助于将Salesforce从低迷的估值水平中拉升,这表明买家有信心市场对Salesforce估值在当前水平上的看法过于悲观。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~