点击蓝字

关注我们

文:权衡财经研究员 余华丰

编:许辉

id: iqhcj

专门服务于党政企提供统计大数据解决方案的上海梦创双杨数据科技股份有限公司(简称:梦创双杨)拟在上交所主板上市,保荐机构为海通证券。本次公开发行股份数量不超过2000万股,且不低于发行后总股本的25%。拟投入募集资金8亿元用于低代码技术应用产品升级建设项目、新一代低代码数智底座研发项目、营销网络及技术服务中心建设项目和补充流动资金(2.5亿元)。

梦创双杨增资和股权转让价格差距大,存对赌协议,关联方资金拆借;营收季节性明显,核心业务毛利率下滑;发明专利成硬伤,大供应商为关联方,通过供应商账户进行资金周转;应收账款增长快,存货周转率下滑,高额理财,募资大额补流。

增资和股权转让价格差距大,存对赌协议,关联方资金拆借

权衡财经iqhcj

1993年,同济大学杨振山教授牵头设立了上海双杨电脑高科技开发公司(以下简称“双杨高科”)。成立伊始,双杨高科即为国务院办公厅设计了《国务院办公决策服务系统》方案,致力于为政务信息化提供服务。2002年,双杨高科开发的《办公自动化信息管理系统》被上海市档案局列为推荐软件。截至招股说明书签署之日,杨健直接持有公司702.00万股股份,通过桐梦桐竹间接持有公司32.40万股股份,合计占公司总股本的12.24%。股东杨健系杨振山之子。

梦创有限成立于2011年8月19日,系由宋汝良、刘晓猛、梦吾投资以货币形式出资设立的有限责任公司,宋汝良担任法定代表人,注册资本为5.00万元。2014年,宋汝良收购了双杨高科82.00%的股权,同年双杨高科更名为“双杨信息科技(上海)有限公司”(因仪电鑫森参股,于2022年3月更名为“仪电双杨智能科技(上海)有限公司”)。2016年,公司收购了仪电双杨100.00%的股权,自此仪电双杨成为了梦创双杨的子公司。2016年9月,整体变更为股份有限公司。

仪电鑫森是一家提供信息化智能化的系统集成、解决方案及运维服务的企业,系云赛智联(600602)下属子公司;2021年12月,仪电鑫森成为公司控股子公司仪电双杨的少数股东,持有仪电双杨40.00%的股权。报告期内,仪电双杨与关联方仪电鑫森之间存在购销交易。

2021年3月30日,杨健将其持有的梦创双杨50.00万股股份以45.80元/股的价格转让给颜惠敏;2021年5月28日,宋汝良将其持有的梦创双杨50.00万股股份以45.80元/股的价格转让给顾敏琛;2021年12月10日,梦创双杨同意公司注册资本由1,000.00万元增至1,111.1111万元,新增注册资本由航天创新以144.00元/股的价格认缴;2022年8月8日,宋汝良将其持有的梦创双杨112.50万股股份以26.67元/股的价格转让给市北高新。截至招股说明书签署之日,航天创新持有公司600.00万股股份,持股比例为10.00%;市北高新为国有实际控制股东,持有公司1.88%股权。

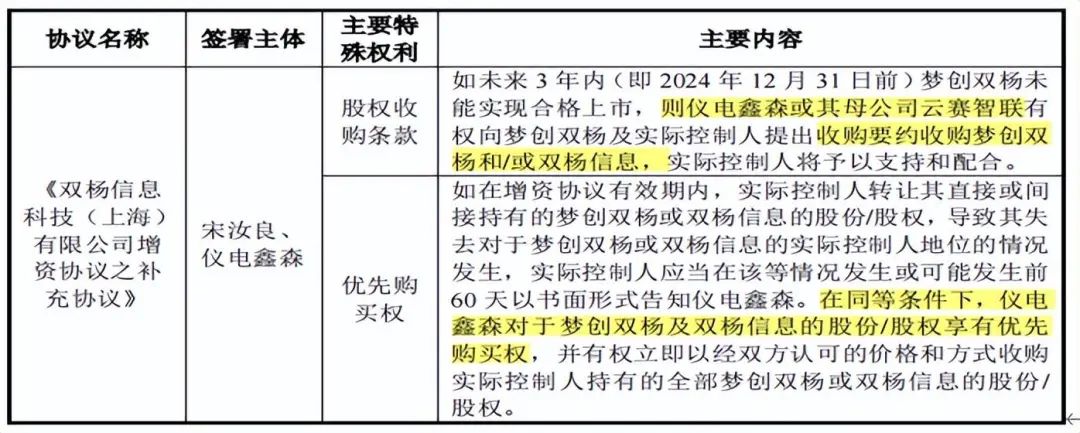

值得注意的是,2021年12月10日,航天创新与公司及相关股东签署增资协议及补充协议,协议约定主要特殊权利条款。各方一致同意,如公司2021年经公司IPO申报审计机构审计净利润(A)最终低于8,000万元,则触发估值调整机制,投资方有权在任何时间要求实际控制人及/或控股股东及/或持股平台及/或其指定主体就估值差额向投资方进行现金补偿;若公司未能在2023年6月30日前递交上市申请并被成功受理,或公司在2023年6月30日前申报上市并被成功受理但最终未能成功上市,投资方有权在任何时间要求实际控制人及/或控股股东及/或持股平台及/或其指定主体以投资方投资款加计每年10%的单利回购投资方所持公司全部或部分股份并扣除投资方依据协议约定回收的业绩补偿金额(如有)。

本次发行前,梦创双杨的控股股东为梦创实业,直接持股公司2,246.40万股,占公司总股本的37.44%。公司的实际控制人为宋汝良,合计控制67.43%股份。其中,宋汝良直接持有公司2.99%的股份,通过梦创实业、桐梦桐义、桐梦桐仁、桐梦桐智、桐梦桐竹分别控制公司37.44%、9.00%、7.20%、5.40%、5.40%的股份,宋汝良担任公司董事长兼总经理。

截至招股说明书签署之日,公司拥有8家全资子公司及3家控股子公司。值得注意的是子公司仪电鑫森与实际控制人存对赌协议。

权衡财经iqchj注意到,2019年1月至2020年5月,公司存在对实际控制人宋汝良陆续拆出资金的情况,期间总计拆出资金804.29万元。2021年3月,宋汝良以公司分红抵消的方式与公司结销了其中144.29万元的拆借本金,且按照同期银行贷款基准利率年利率4.35%偿息;2021年12月,宋汝良与公司结清了剩余660.00万元的拆借本金,且按照同期银行贷款基准利率年利率4.35%偿息。

2019年6月,公司向担任董事或高级管理人员的许振锴等3人,按同期银行贷款基准利率年利率4.35%提供福利借款合计155.00万元。2019年4月至9月公司对实际控制人控制的企业上海蹉哈、上海宸煌、上海蜂了了短期拆出资金共计462.80万元。

营收季节性明显,核心业务毛利率下滑

权衡财经iqhcj

梦创双杨专注于数字政府领域,主要为客户提供“数智协同”、“数智教育”、“数智大脑”等软件产品及配套的信息化建设方案和技术服务。公司是一家以低代码开发平台为技术底座,以软件开发为核心,专注于在数字政府领域提供软件产品及技术服务的信息技术企业。

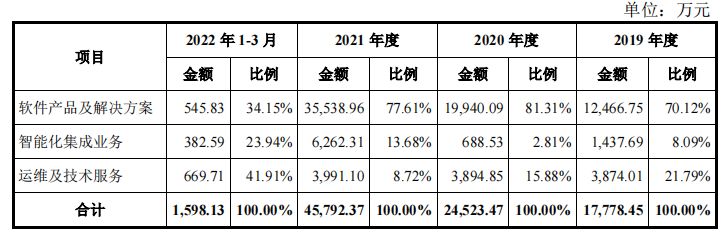

2019年-2022年1-3月,梦创双杨的营业收入分别为1.778亿元、2.452亿元、4.579亿元和1598.13万元,2020年和2021年营收增幅分别为37.91%和86.75%;各期净利润分别为2468.63万元、2807.09万元、8929.97万元和-2676.73万元,2020年和2021年净利润增幅分别为13.71%和218.13%。为迎合客户需求,公司需要持续对产品技术进行开发更新。若未来出现公司所处行业的产业政策发生重大不利变化,因行业竞争加剧导致公司市场份额严重下滑,人力成本大幅度上升等情况,将对公司的经营业绩产生重大不利影响,导致业绩大幅下滑的风险。

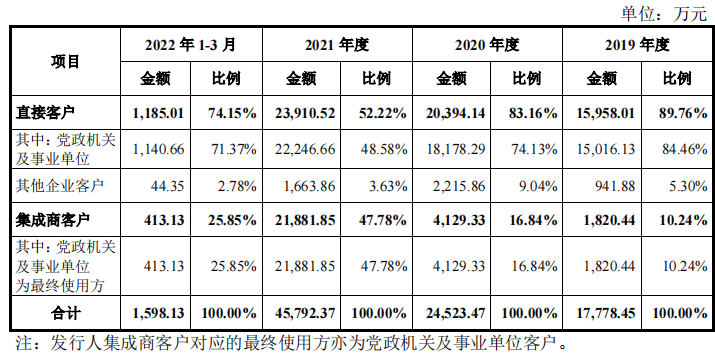

公司的主营业务分为软件产品及解决方案业务、智能化集成业务、运维及技术服务三大类。其中,软件产品及解决方案业务是公司的核心业务,2019年至2021年,软件产品及解决方案业务收入占总收入的比例分别为70.12%、81.31%和77.61%,是公司最重要的收入及利润来源。

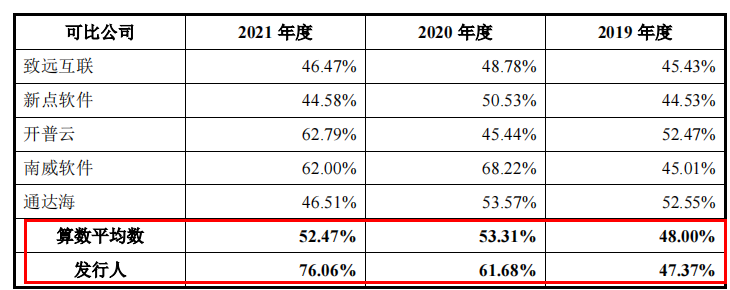

2019年至2021年,梦创双杨下半年主营业务收入占全年收入的比例分别为68.27%、82.50%和87.34%,其中第四季度主营业务收入占全年收入的比例分别为47.37%、61.68%和76.06%。公司主营业务的业绩存在季节性波动。与同行业可比公司第四季度营业务收入占比均值相比较,公司显著高于可比公司均值。

梦创双杨的客户结构以党政机关及事业单位为主,此类客户通常于每年的第一季度制定当年的信息化采购预算。前述预算计划通过后,相关项目仍需完成规划、招标、合同签订等步骤后才可以开始实施。因此,公司项目的收入大多于每年的第四季度实现。受前述情况的影响,公司每年的业绩呈现季节性波动特征,主要体现为每年上半年的收入较低,下半年尤其是第四季度的收入占比较高。

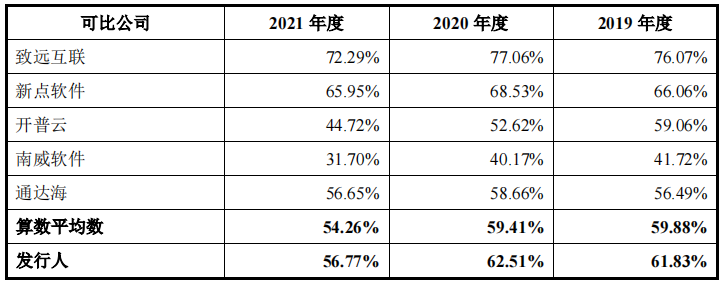

2019年至2021年,梦创双杨主营业务综合毛利率分别为61.83%、62.51%、56.77%,高于可比同行均值59.88%、59.41%和54.26%。值得注意的是,其中软件产品及解决方案业务对综合毛利率的贡献率也最多,2019年-2022年1-3月,公司软件产品及解决方案业务的毛利率分别为68.38%、64.41%、63.69%和62.91%。

报告期内,梦创双杨智能化集成业务的毛利率分别为12.16%、19.90%、20.48%和34.86%,有一定波动。报告期内,公司运维及技术服务业务的毛利率分别为59.19%、60.29%、52.08%和49.77%。运维及技术服务毛利率受其成本变化影响较大。

发明专利成硬伤,大供应商为关联方,通过供应商账户进行资金周转

权衡财经iqhcj

报告期内,梦创双杨研发费用分别为4,134.90万元、5,406.24万元、7,537.39万元和6,825.55万元,研发费用中,职工薪酬占比均在95%以上,且呈逐年上升趋势,2020年度、2021年度较上年度分别增长31.91%、39.69%。2019年度及2020年度,梦创双杨研发费用率高于同行业可比公司平均数;2021年度研发费用率大幅下降,与同行业可比公司平均数无重大差异;2022年1-9月,公司研发费用率有所上升,且高于同行业可比公司平均数。

梦创双杨选择了沪主板上市,标准是营收与净利润,作为高毛利率的大数据企业,未选择充满科创属性的板块来上市,或跟其缺乏发明专利有关,截至招股说明书签署之日,公司拥有已授权商标18项,已授权专利1项,软件著作权204项,作品著作权3项,域名4项,其中仅有一项发明专利还晚至2022年4月取得。

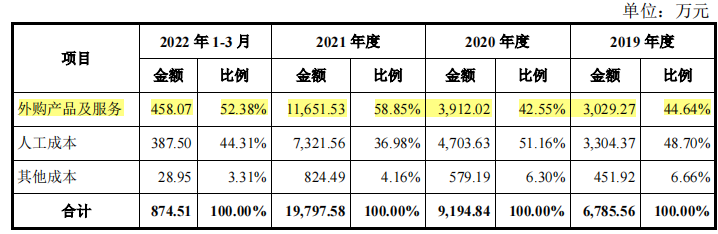

报告期内,梦创双杨主营业务成本的主要构成为外购产品及服务成本和人工成本,上述两项成本合计占主营业务成本比例分别为93.34%、93.70%、95.84%和96.69%。报告期内,人工成本占运维及技术服务收入的比例分别为28.81%、26.13%、34.24%和22.48%,有一定波动;其他项目费用占收入比例分别为3.67%、4.70%、5.74%和1.57%,有一定波动。其中,运维及技术服务业务2020年度毛利率较上年度保持相对稳定,2021年度毛利率较上年度下降幅度较大,人工成本占收入的比例上升是2021年度毛利率整体下降的主要原因。

工信梦创数据科技(北京)有限公司为梦创双杨2019年第三大供应商,公司向其采购金额为270万元。此供应商系梦创双杨的参股49%的公司,持有余下51%股权的股东为工信部信息中心旗下的工信通(北京)信息技术有限公司。成立于2016年,除2019年参保为23人2017年参保人数3人外,其他年份均为1人。

思达帮为梦创双杨2019年第一大供应商,公司向其采购金额为708.17万元。梦创双杨对思达帮的采购自2018年8月开始,2019年底已基本停止采购,2020年内仅有少量采购并于当年底彻底终止。上述合作期间,共有83名员工自公司离职加入思达帮,思达帮自行招聘7位员工,该等人员为业务人员,在思达帮任职期间为公司提供非核心模块的软件开发及实施服务。因思达帮业务基本上均来自于梦创双杨,双方合作终止后,为解决员工就业问题,基于思达帮员工的自由选择,至2019年12月,共有70名员工选择离开思达帮并入职公司。

2019年,梦创双杨基于人力管理方面的需求,曾向无锡予果采购人力资源服务,主要为公司招聘培训员工并提供员工心理辅导测试服务,采购金额共计116.51万元。公司对无锡予果的软件开发人力服务采购自2019年10月开始,至2019年11月终止。上述合作期间,共有54名员工自公司处离职加入无锡予果,均为业务人员。2019年12月,公司为规范业务,停止了对无锡予果的软件人力服务采购,相关54名员工返回公司。

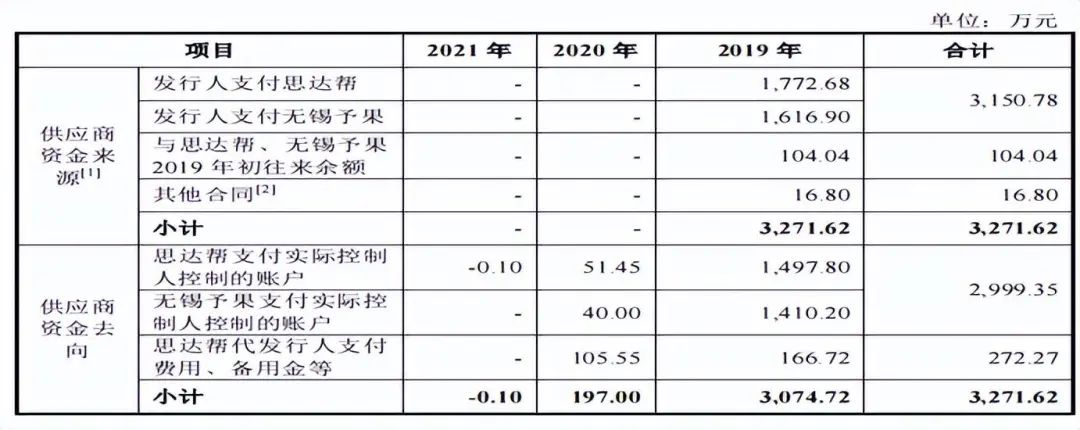

值得注意的是,2019年,公司存在通过向供应商思达帮、无锡予果付款,再由思达帮、无锡予果将其中部分款项汇至实际控制人控制的账户,或由其代公司支付费用或备用金的情形。供应商思达帮、无锡予果收到的3,271.62万元款项中,2,999.35万元汇款至实际控制人控制账户,272.27万元由思达帮直接用于支付公司日常经营的成本或费用。

应收账款增长快,存货周转率下滑,高额理财,募资大额补流

权衡财经iqhcj

报告期各期末,梦创双杨应收账款的账面价值分别为2,319.50万元、3,720.24万元、1.129亿元、8,165.75万元,占公司资产总额的比例分别为9.90%、8.42%、14.70%、11.01%。各期坏账准备金额分别为310.32万元、512.34万元、1035.82万元和887.28万元。

报告期各期末,公司存货账面价值分别为4,769.88万元、1.417亿元、1.645亿元、1.935亿元。2019年至2021年各年末,公司存货周转率分别为1.89次、0.97次、1.29次,有一定波动。其中,2020年末存货周转率大幅下降,主要原因系:2020年公司业务规模扩大并承接了部分大型项目,相关项目执行周期较长,导致存货周转率下降;订单规模的快速增长导致存货余额增速大于主营业务成本增速,进而导致存货周转率下降。

报告期各期末,梦创双杨合并口径资产负债率分别为82.35%、80.96%、53.91%和54.56%,母公司资产负债率分别为71.82%、68.22%、45.39%和36.15%。招股书并无对比同行的资产负债率,仅显示,报告期各期末,公司流动比率及速动比率均低于同行业可比公司平均水平,主要原因系同行业可比公司大部分为上市公司,融资渠道及手段较为丰富,偿债能力较好。

报告期各期末,梦创双杨交易性金融资产均为银行理财产品,主要为浮动收益型结构性存款。交易性金融资产余额分别为8,521.95万元、3,606.23万元、2.36亿元和2.661亿元。

2020年11月9日,漆峻炎、刘晓猛、许振锴通过员工持股平台桐梦桐义、桐梦桐仁、桐梦桐智通过向公司增资的方式取得股份。经计算,公司本次股权激励标的权益的公允价值为1,094.40万元,激励对象取得标的权益的支付成本为24.00万元,公允价值与支付成本的差额1,070.40万元确认为股份支付费用。2021年3月22日,公司向股东宋汝良定向分配现金股利2,000.00万元(含税),其他股东放弃本次分红权利。

此次募投项目中,低代码技术应用产品升级建设项目总投资额为3.393亿元,其中铺底流动资金为9567.76万元;拟将本次募集资金中的2.5亿元用于补充公司日常运营及发展所需的流动资金。

免责声明:此文为《权衡财经》原创文章,转载请注明来源于权衡财经。上市公司和拟上市公司具有公众公司属性、有法定义务公开披露投资者关注的信息,经权衡财经研读其信息,信源包括但不限于传统媒体采编平台、临时公告、定期报告和官方互动平台等,出具的独立第三方研究文章;系出于传递更多信息之目的,内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码权衡财经

微信号 : iamqhcj

新浪微博:@权衡官方

扫码关注权衡财经

商务合作 · qhzhuoyixun@163.com

联系手机:公众号发送 联系手机

官方网站 · www.iqhcj.com

权衡财经更多原创文章

陈朝晖广告业跨界做阿宽食品,研发费用率仅千分位,异物不断

天元智能改制股权归于厂长,2022年营收净利下滑,客户分散

海创光电产能充足,收现比低位,客户集中且毛利率下滑

关联采销近亿元,大豆蛋白商索宝股份分红超补流,毛利率下滑

大普技术收购亏损子公司形成大额商誉减值,毛利率走低

财经求实

权衡财经iqhcj

权衡价值

谨携全体员工敬谢尊贵读者,不吝点赞分享!