点击左上角“锂电联盟会长”,即可关注!

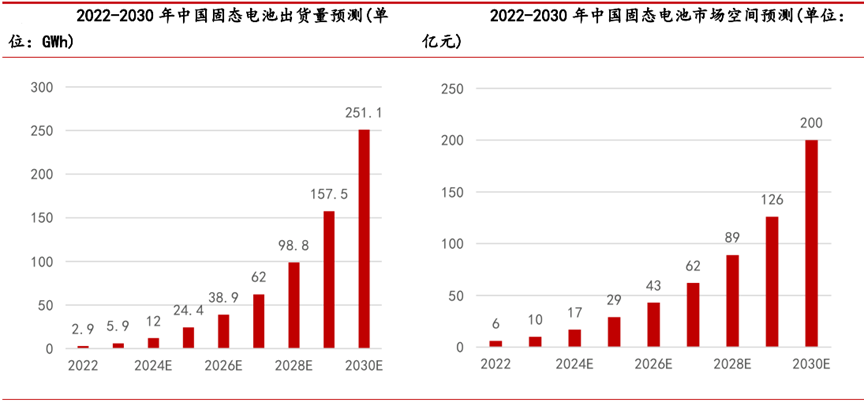

固态电池技术突破产业化加速:预计2030年中国固态电池出货量将达251.1GWh市场空间有望达200亿元

SOURCE FROM: CHINAPOST SECURITIES

【摘要】

✓ 相比液态电池,固态电池具备更高能量密度、更高安全性、更长循环寿命、更好低温性能等多种性能优势。能量密度方面,固态电池可做到400wh/kg 以上,是现有液态电池的两倍。

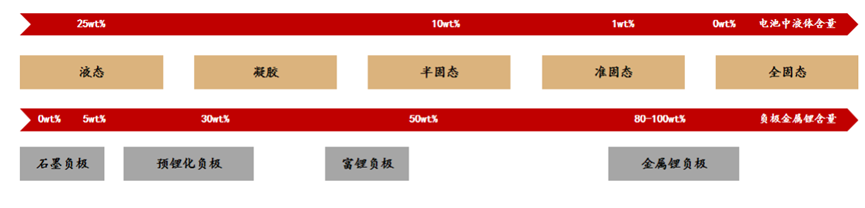

固态电池材料体系端最大变化在于电解质。通常我们将电池内液体含量 10%作为区分✓ 半固态电池和液态电池的分界线,因此固态电池和液态电池最大区别在于电解质,现有三种路线:聚合物、氧化物、硫化物。

✓ 全球技术路线百花齐放,国内以氧化物为主。全球固态电池技术研发主要集中在欧、美、日、韩、中,其中日韩致力于硫化物路线,以传统车企和电池厂主导;美国技术路线多元,初创企业较多,典型代表为 Solid Power;欧洲近几年转为投资为主,以传统车企大众宝马等为代表在全球投资入股技术合作创新企业;国内以氧化物路线居多,主要参与者既包括宁德、国轩等传统电池企业,也有以学界领军者入局产业化为代表的初创企业,如卫蓝新能源、江苏清陶等。从进度来看,国内半固态电池已量产装车,全固态电池技术突破进行时,固态电池有望接棒引领技术新潮

✓ 材料趋势

正极:向高镍、无钴、富锂等高能量密度方向发展

负极:硅负极、锂金属有望成为未来选择

隔膜:作为半固态电池过渡阶段选择

电芯:串联能有效提升固态电池电压

封装:采用软包封装形态,有望增大铝塑膜用量

一、固态电池定义

固态电池指使用固态电解质代替传统电解液的锂电池,按照固态电解质用量可分为半固态电池和全固态电池。通常我们将电池内液体含量10%作为区分半固态电池和液态电池的分界线,而全固态电池将完全使用固态电解质,液体含量将降为0%。

液态锂电池向固态电池发展进程

二、固态电池具备高能量密度、高安全性等性能优势

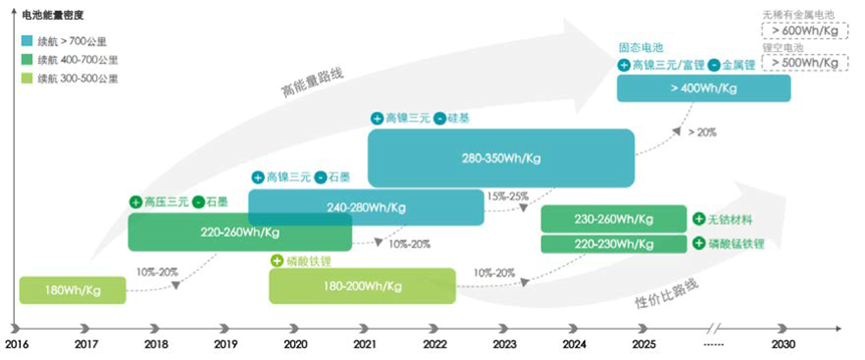

固态电池优势之一:能量密度高。固态电池能量密度有望超400wh/kg,是目前铁锂电池的2 倍。目前磷酸铁锂电池的能量密度在200wh/kg 左右,对应续航在300-500km。三元电池的能量密度在250wh/kg 左右,对应续航500-700km。而固态电池若采用高镍三元+金属锂的材料体系,能量密度有望超过400Wh/kg,续航将获得重大提升。

电池能量密度发展路线

固态电池优势之一:能量密度高。固态电池能量密度有望超 400wh/kg,是目前铁锂电池的 2 倍。

固态电池可搭配更高活性及克容量的正负极材料和高压电极材料。电池能量密度主要取决于两个因素:工作电压和正负极材料克容量。

(1)固态电池电化学窗口宽,可适配高能电极。电解质的电化学窗口等于其在负极发生还原反应和在正极发生氧化反应所限定的电压范围。固态电解质的电化学窗口大,其抵抗负极还原和正极氧化的能力强,能够匹配更高正极和更低负极的电极材料,从而实现更高的电池能量密度。理论上固态电池所用材料工作电压可以达到5V。目前市场主流正极材料工作电压均位于3.2-3.8V 区间,而固态电池所用正极材料富锂锰基则可以达到4.5V。

(2)由于电池化学反应场所主要在正负极,因此电池能量密度与正负极材料有密不可分的关系。锂电池能量密度已进入瓶颈期,其负极材料多以石墨为主,石墨的理论克容量370mAh/g,正极材料三元材料镍钴锰(NCM)约为200mAh/g。目前市场较为成熟的液态电池正负极搭配是高镍三元+人造石墨,克容量极限可达 357mAh/g。而固态电池则可以搭配更高容量的富锂锰基+硅碳负极材料,克容量极限可超过500mAh/g。

固态电池优势之二:安全性高。固态电解质相比液态电解液可以解决漏液挥发等安全问题。

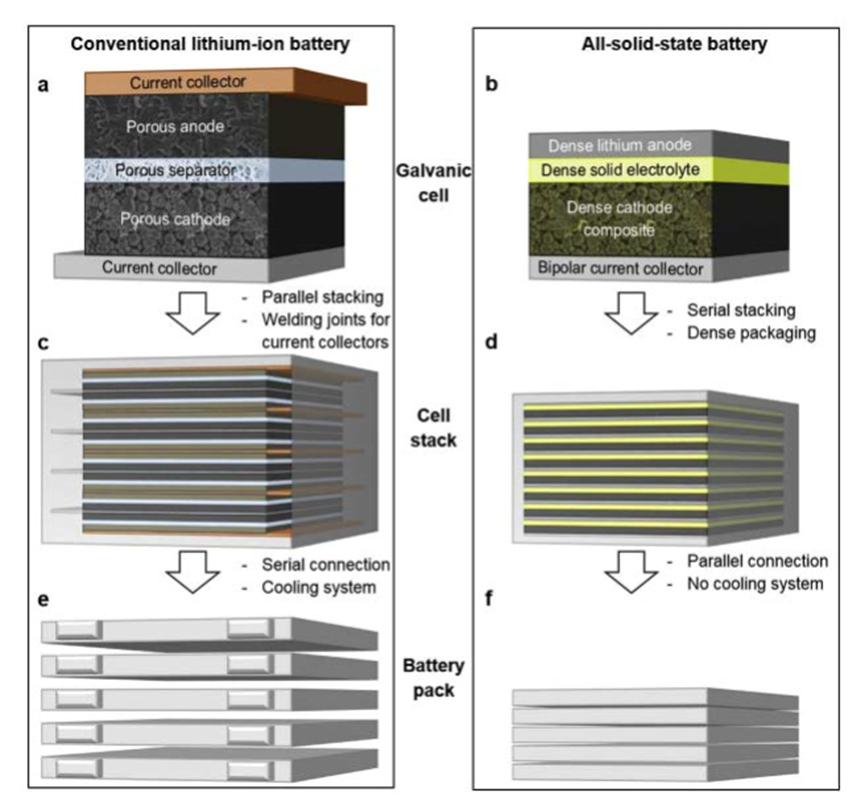

固态电池优势之三:重量轻。固态电池不需要电解液和隔膜,其可以实现多层正极、固态电解质和负极材料堆积。先串联后再封装焊接,有效简化封装,使得整体电池包的重量和体积得以缩减从而提升续航能力。

液态与固态电池在电池组层面比较

固态电池优势之四:循环寿命更长。固态电解质为单离子导体,副反应少,循环寿命更长。由于固体电解质不具有流动性,因此不会出现SEI膜反复生长与溶解脱落的问题,有助于实现稳定循环。此外,全固态电池中过渡金属不易发生溶解,可以避免由过渡金属溶解导致的正极容量衰减以及过渡金属在负极侧沉积进而催化SEI膜分解的问题。

三、固态电池会带来材料体系的变化

固态电解质:是固态电池相比液态电池最大的区别

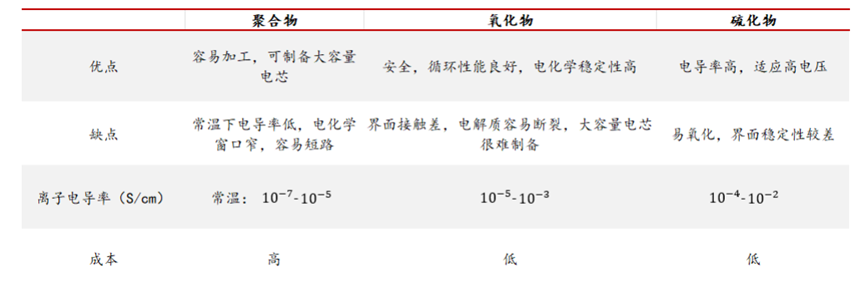

固态电池主要分为三条路线:聚合物、氧化物及硫化物,由其采用的电解质来做区分。氧化物与硫化物属于无机固态电解质,其架构为正极活性材料、固体电解质的颗粒以及导电碳组成复合正极,匹配氧化物或硫化物固体电解质层及金属锂负极组成全固态电池。聚合物电解质由溶解锂盐的固体聚合物电解质(SPE)构成。

三类固态电解质优缺点

三类固态电解质性能比较

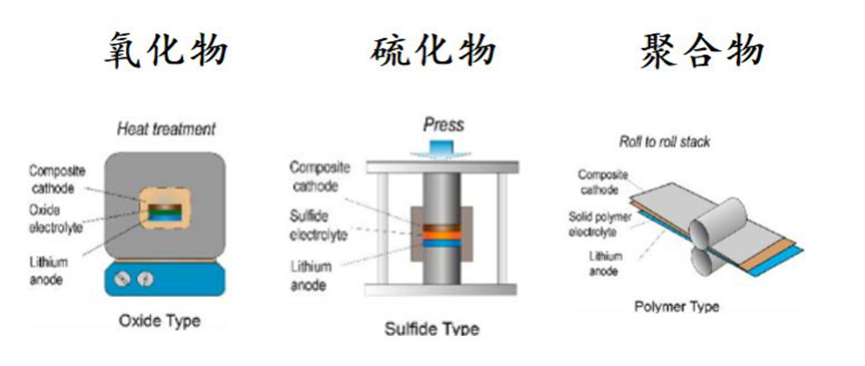

四、固态电池与液态电池制备工艺差异主要在中后段,固态电池制备需要加压或烧结而不需要注液化成。

氧化物电池制备需要烧结回火。氧化物固态电池制造工艺为通过球磨的方式制备正极和固态电解质,后将固态电池溅射至正极。因为正极材料会和固态电解质发生反应从而导致其锂离子大量消耗、电池容量衰减,所以需要将正极-电解质材料进行高温煅烧来改善固-固接触从而提高电导率。

硫化物电池制备需要加高压且对空气很敏感,成本较高。硫化物电解质层厚度较厚,需要较高压强来压实。此外,硫化物电解质化学性质不稳定,易被空气氧化。

聚合物电池通过电极与电解质的卷对卷组装来实现。卷对卷工艺原理简单,适合大规模生产,但受醚类聚合物电解质材料限制需在高温下工作所以面临容易短路的问题。此外,由于难以兼容高电压正极材料,因此能量密度不高。

三类固态电池制造工艺比较

五、当前固态电解质发展仍面临不少技术上的痛点:

(1)固态电解质机械稳定性:固态电池的主要特性为凭借其高强度抑制锂枝晶的生长,从而匹配金属锂负极,因此电解质材料的强度至关重要。根据Newman与 Monroe 预测,当固体电解质的剪切模量足够大(临界值为9GPa),可以抑制锂枝晶的生长,避免由锂枝晶刺穿导致的短路等安全问题。聚合物电解质通常无法抑制锂枝晶的生长;硫化物电解质有望抑制锂枝晶;氧化物电解质在抑制锂枝晶生长方面表现最优。

(2)固态电解质/电极固-固界面稳定性:传统锂电池的电极活性材料颗粒完全浸泡在电解液中,因此,其电极和电解质之间可以保持良好接触。但在固态锂电池中,界面接触不良会导致活性颗粒利用率低,极化大,甚至在循环过程中失去接触。

(3)电化学稳定性:当固态电解质与电极接触时,界面处会发生电化学反应,主要为电解质本身的氧化还原分解反应,包括电子或载流子的嵌入或脱出。这两种反应可以单独或同时发生,共同决定了电解质的电化学窗口。电解质的电化学窗口是指没有氧化还原分解反应的电压范围。氧化物具有在负极侧最好的耐还原能力,因此电化学稳定性较好。硫化物的电化学稳定区间较窄,会发生氧化还原分解反应,这说明在正极与负极侧硫化物均会发生电化学反应导致的副反应,从而导致电化学稳定性不佳。聚合物电解质在高电压的正极一侧稳定性较差,易发生氧化分解,引起电池的性能急剧衰降。

六、材料发展方向

6.1 正极:向高镍、无钴、富锂等高能量密度方向发展

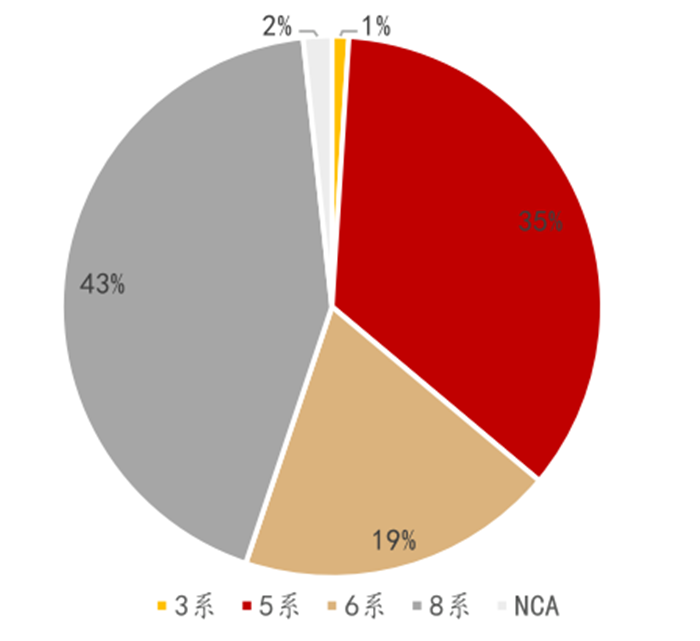

固态电池对能量密度要求高,正极向高镍、无钴和富锂等方向发展。目前市场主流正极材料包括钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂(LFP)以及三元正极材料(NCM 及 NCA)。三元材料具备高能量密度的特点,其中,中高镍(5系、6 系)和高镍三元材料(8 系、9 系)比容量上限分别可以达到 205mAh/g、220mAh/g。

固态电池高能量密度要求驱动,高镍化趋势得以加强。8系三元市场占比从2021 年的36%增长至 2022 年的 43%, 5 系三元市场占比从 2021 年的 48%下降至 2022 年的 35%,主要系海内外中高端车型多采用高镍路线带动包括宁德时代、松下、LG能源、三星 SDI、SKI 等中日韩头部电池企业的高镍电池在国际市场装机大幅增长。长期来看,随着半固态/固态电池产业化提速,三元材料能量密度高、循环寿命好的优势依旧可以保证其在高端电池市场竞争中占优,因此预计高镍化将持续深入发展。

2022 年三元材料市场份额占比

6.2 负极:硅负极、锂金属有望成为未来选择

若要满足高能量密度固态电池的需求,高容量低电压平台的硅基材料具有

极大应用潜力:

- 硅在常温下与锂合金化,理论比容量高达4000mAh/g,是目前石墨类负极材料的十倍以上;

- 与石墨相比,硅元素在地壳中含量丰富,分布广泛,为地壳质量的25.8%,是地壳中储量第二丰富的元素;

- 硅的电压平台为0.3-0.5 V,不存在析锂隐患,大幅提高安全性能;

- 能从各个方向提供锂离子嵌入和脱出的通道,快充性能优异。硅负极有望成为石墨负极的理想替代品。

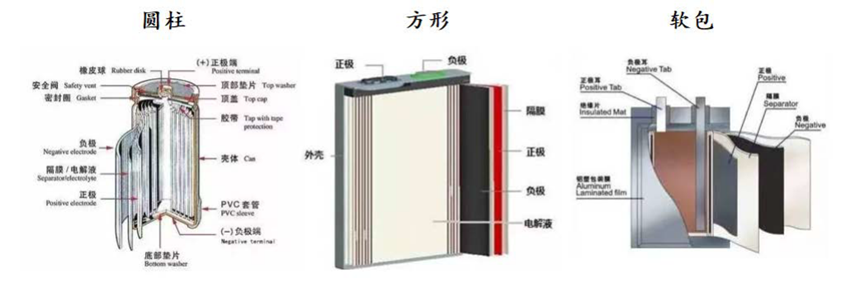

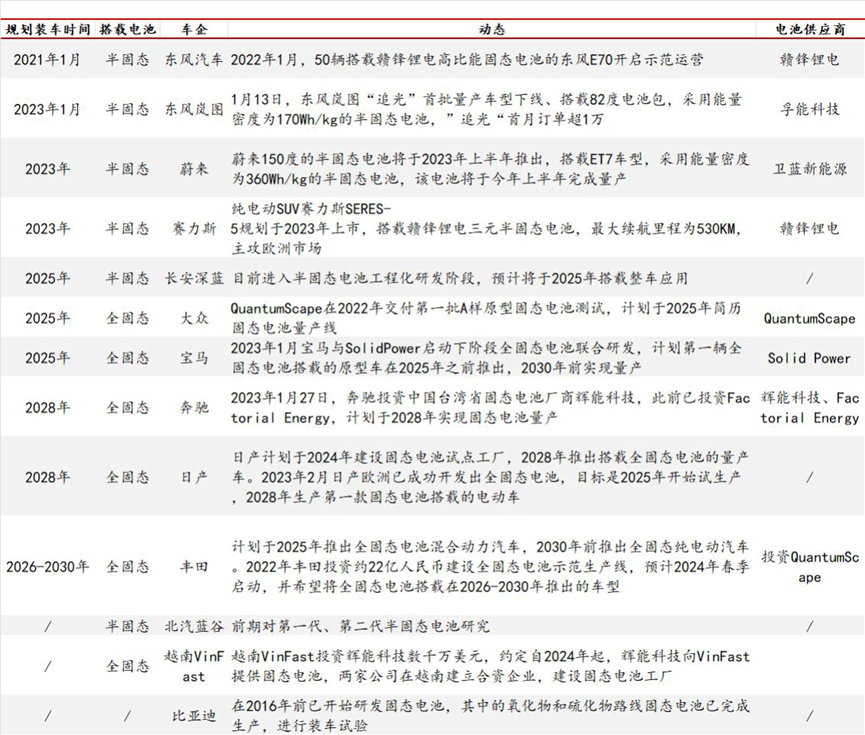

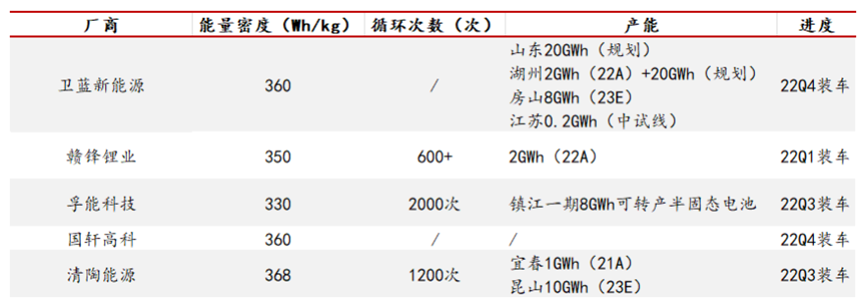

随着国内外头部电池供应商跟进布局,预计将带动硅基材料爆发式增长。2021年硅基负极材料出货量达1.1 万吨,同比增长83%,占负极材料出货量的1.5%,预计 2022 年将达 1.5 万吨。此外,国内多家头部公司已开始加速硅基负极应用进程。杉杉股份已实现批量供货,主要应用在3C 等领域,动力电池已经通过主流车企的多轮评测;璞泰来在江西和溧阳均建设有硅基负极中试线,已通过部分客户认证;翔丰华硅基负极已具备产业化基本条件。远期来看,锂金属负极有望成为未来固态电池负极最优选择。根据固态电池头部厂商QuantumScape 产品数据,使用锂负极后能量密度最高可接近600mAh/g,而使用硅负极则为 300mAh/g。尽管锂金属负极理论比容量(3860mAh/g)仍低于硅基材料(4200mAh/g),然而硅材料存在一定缺陷,其在充放电过程中体积膨胀系数达300%(商业化石墨负极膨胀系数为5-10%)。因此,预计锂金属负极将成为未来固态电池负极选择。锂金属有望在固态电池降本方面发挥巨大作用。但是锂金属负极应用于半固态/固态电池仍面临锂枝晶的威胁。全固态电池或将取代隔膜应用,而作为过渡选择的半固态电池仍对隔膜安全性要求较高。固态电池采用固态电解质,可以保证锂离子在正负极之间自由移动,因此代替了电解液和隔膜。而半固态电池仍需要电解液进行离子传导,因此需要隔膜绝缘阻隔以免正负极直接接触。半固态/固态电池所带来的高镍化会导致正极材料活跃从而致使电池不安全,因此隔膜需要结合涂覆工艺来应用于半固态电池。一方面,涂覆有效提升隔膜性能。由于湿法和干法工艺拉伸强度和低穿刺强度,因此隔膜稳定性较差。而通过涂覆的隔膜大幅提升了隔膜的热稳定性和穿刺强度,防止隔膜收缩而导致的正负极大面积接触,有效提升了产品良率及安全性。以陶瓷涂覆为例,涂覆隔膜由于陶瓷层存在抗收缩性大幅提升,机械性和安全性更好。另一方面,涂覆工艺对高能量密度要求形成冲击,仍需结合湿法应用于半固态电池。涂覆材料隔膜厚度高于干法和湿法工艺,离子通过率低导致能量密度受影响。因此,湿法+隔膜涂覆将是半固态电池未来主要选择。涂覆材料分为无机和有机两大类,无机涂覆材料主要分为勃姆石和氧化铝,是当前市场主要应用的涂覆材料。电芯能量密度提升对固态电池性能影响巨大。传统锂电池由于单体电池内部使用液态电解液,并且承载电压超过5V 后可能会出现易分解甚至爆炸的情况,所以只能实现外部串联而无法进行内部串联。但固态电池可以在电池内部实现串联,使单体电池电压远高于传统动力电池。以4 颗额定电压为 3.6V 的电芯为例,通过串联可实现13.6V电压,而通过并联则只能实现3.6V电压。在半固态电池中使用密封胶,将单片电芯两边封装起来。当电解液不能四处流动,电芯内部实现串联,可以减少非必要结构件的使用,大幅度提升固态电池的存储效率,从而提高电芯的能量密度。6.5 封装:采用软包封装形态,有望增大铝塑膜用量固态电池有望采用软包封装体系,将增大铝塑膜需求。根据外壳的不同,锂电池电芯的封装主要分为硬壳和软包两大类。硬壳封装的材料主要为钢壳和铝壳,根据其内部正负极的排列方式不同,又分为圆柱形和方形,而软包封装主要采用铝塑膜。当固态电池采用固态电解质时,电芯不需要硬壳的封装保护。因此软包也许是未来最适合的固态电池包装形式,会受益于固态电池的产业化而大幅发展。固态电池当前处于起步阶段,产业化仍需时间。预计2030 年中国固态电池出货量将达251.1GWh,2030年市场空间有望达200亿元。国内外多家新能源车企宣布了半固态电池装车规划,2023有望成为“装车元年”。宝马、奔驰、大众和丰田等海外巨头均计划于 2025 年前后推出搭载固态电池的电动汽车。东风、蔚来、赛力斯已宣布将于今年实现半固态电池装车,长安深蓝、智己、埃安、高合等车企普遍规划 2025年前装车半固态电池。- 清陶能源与北汽福田联合开发的首套量产商用车固态电池系统已正式下线;

- 搭载赣锋锂电三元固液混合锂电池的赛力斯纯电动SUV 车型SERES5 规划于2023年上市;

- 东风岚图的追光系列采用自研“云母”电池系统,搭载的 82kWh 电池包采用了行业首个量产装车的半固态电池。

全球核心固态电池产业区域为欧美、日韩和中国。欧美国家主要以自主研发固态电池技术的创业型公司为主;日韩以传统车企与电池企业合作开发为主;中国企业研发投入巨大,且以科研机构或院校为支撑,产业化进程较快。欧美、日韩、中国代表企业均积极推进固态电池布局。其中,美国初创企业众多,QuantumScape、Solid Power 等企业通过与科研机构合作已成为行业主力军。欧洲企业以车企投资初创企业为主,大众汽车投资1 亿美元与QuantumScape组建一家新的合资企业。宝马携手Solid Power 共同研发全新的固态电池。日韩企业多抱团合作,三菱、日产、松下等日本企业在保有独立研发团队的基础上,组建共同研发中心。韩国领先的三大电池企业—LG化学、三星 SDI 和 SKI 也组成联盟,合作研发固态电池。中国企业起步较晚,但市场参与者多,同时车企与电池企业密切合作。(1)美国:代表企业QuantumScape 成立于2010 年,由斯坦福大学科学家Jagdeep Singh、Fritz Prinz 和Tim Holme 三人创立,拥有超过200 项固态电池专利技术。公司得到了比尔盖茨、大众集团、德国马牌集团和上汽集团的投资,目前市值超过400亿美元,目前已成为固态电池技术研发头部企业。产品性能:1)相较传统锂电池,公司产品续航里程提高80%,最高续航接近 2000 公里;2)充电时间大幅缩短,相较传统锂电池需40 分钟充至 80%,公司产品仅需 15 分钟即可;3)此外,产品循环 1000 次后仍保持 80%以上的容量。研发进度:公司已开始建设生产工厂,计划于2023 年开始试产部分固态电池,2025年实现大规模量产。(2)欧洲:代表企业博洛雷是第一家将固态电池规模商业化运作的公司,但该固态电池能量密度仅100Wh/kg。其自主研发的电动汽车Bluecar 搭载了子公司Batscap 生产的30kWh 金属锂聚合物电池,续航120km。约2900 辆Bluecar投放至巴黎汽车共享服务项目Autolib,是国际第一个采用固态锂电池的电动汽车案例。BatScap选择聚合物技术路线,正极材料采用 LFP,负极材料采用金属锂,电解质采用聚环氧乙烷(PEO)。(3)日韩:代表企业日产提出“日产汽车 2030 愿景”,计划到 2024 年建造固态电池试点工厂。到 2026 年,共投入约 1128 亿人民币加快电动技术转型。同时,日产计划在2028 年实现固态电池大规模量产,并在同年推出首款搭载公司全固态电池的电动车型。此外,公司于2022 年4 月 9 日宣布与 NASA 合作开发新型全固态电池,作为2028年产品发布和2024年试点工厂采用的电池。产品性能:公司固态电池能量密度接近传统锂电池的两倍,充电时间为锂电池的三分之一,并且减少了昂贵的稀有金属用量,有效降低电池成本。该款全固态电池体积只有目前电池的一半大小,充满电仅需15分钟。根据规划,2028年公司全固态电池能够将电池成本降至75美元/KWh,并在未来进一步降低至65美元/KWh。(4)中国:目前国内固态&半固态电池厂商主要有清陶能源、卫蓝新能源、赣锋锂电、孚能科技及国轩高科等,均已实现半固态电池产业化。以卫蓝和国轩高科为例,卫蓝已规划北京房山、江苏溧阳、浙江湖州和山东淄博4 大生产基地,目前推出了350Wh/kg 的半固态电池。国轩高科22 年 5 月发布首款半固态电池产品,单体能量密度达360Wh/kg。代表企业清陶能源率先实现了产业化,建有国内首条固态锂电池产线和全球首条固态动力电池规模化量产线。技术路线:目前公司已量产的半固态第一代产品采用氧化物电解质,预估能量密度上限达420Wh/kg。而公司二代固态产品正在中试,三代全固态产品仍在规划中,尚未有实验室样品。产品架构:目前公司开发出四类固态锂电池产品,主要用于智能穿戴、电源系统、电动汽车及飞行工具等。国内外电池厂商积极推动布局,固态电池产业化按下“加速键”。当前半固态电池处于产业前夕,但我国主流厂商已提前积极布局固态电池相关研发生产线,如清陶能源于2018 年建成国内第一条固态电池生产线,后于2022 年投资50亿元在昆山固态电池项目。然而,国内外企业对于固态电池路线的选择均不同。日韩企业多采用硫化物固态电解质技术路线,中国企业选择氧化物和硫化物并重路线。而欧美企业则在三种路线的选择上更为均衡,如宝马和福特投资的Solid Power 主要研发基于硫化物的全固体电池,大众投资的Quantum Scape固态电池走的是氧化物路线。- 聚合物领域:博世/Seeo、Ionic Materials、Medtronic、Blue Solutions/Bollore等;

- 氧化物领域:卫蓝新能源、台湾辉能、清陶能源、TDK、NGK Insulators、Fujitsu、Murata、Hitachi、Toshiba、Quantumscape、Dyson/Sakti3等;

- 硫化物领域:Solid Power,Toyota、Panasonic、出光兴产、CATL、中科院物理所、卫蓝新能源、中科院宁波材料所、浙江锋锂、日立造船、LG化学、PolyPlus等。

锂电联盟会长向各大团队诚心约稿,课题组最新成果、方向总结、推广等皆可投稿,请联系:邮箱libatteryalliance@163.com或微信Ydnxke。工艺,研发,机理和专利!软包电池方向重磅汇总资料分享!

搞懂锂电池阻抗谱(EIS)不容易,这篇综述值得一看!锂电池循环寿命研究汇总(附60份精品资料免费下载)