作者 | Mike Zaccardi,CFA,CMT

编译 | 华尔街大事件

据《华尔街日报》报道,Adobe (NASDAQ:ADBE )的 12 个月 GAAP 市盈率高达 44.7,并且不支付股息。在周四晚的财报公布之前,这家传统科技大盘股的空头利息仅为 1.3%。

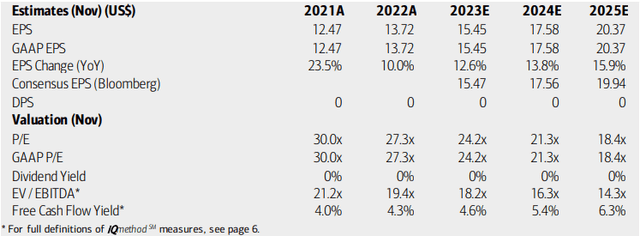

早在 3 月份,Adobe就报告了EPS 好于预期的结果,同时顶级业绩也好于华尔街的共识。收入同比增长 9.4%,其管理团队发布了 3.75 美元至 3.80 美元范围内的第二季度运营每股收益指引。这是一个稳健的季度,令人印象深刻的经营杠杆有助于提高盈利能力。本季度的在线指导有助于支持长期积极的前景,因为它由于不断增长的 Creative Cloud 用户群和健康的用户分销渠道而获得份额。

最近,该股在富国银行分析师上调评级后上涨——人工智能被认为是该科技公司未来的盈利驱动力。上周,Adobe为其 Adobe Experience Cloud 应用程序推出了自己的生成式 AI 工具Sansei GenAI。前景光明,也存在竞争加剧、行业周期性强等风险。

在估值方面,美国银行的分析师认为,到 2023 年,收益将以稳定且高速的速度攀升。彭博社的普遍预期也与美国银行的预测大致相当。虽然 Adobe 的自由现金流为正,自由现金流倍数为 25 倍,但预计不会支付股票股息。

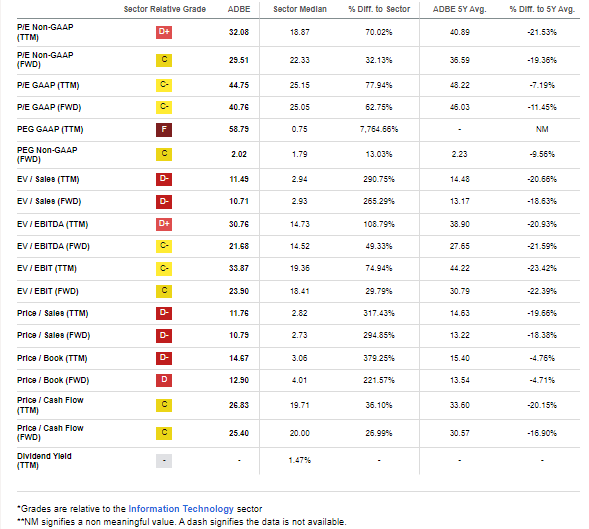

在一个月前大幅上涨之后,与 3 月份公布第一季度业绩后相比,估值前景不那么吸引人了。然后,市盈率倍数处于 20 到 20 左右,如下所示。然而,现在将这些数字增加约 30%。此外,EV/EBITDA 倍数为 22 倍的未来 12 个月调整后收益。

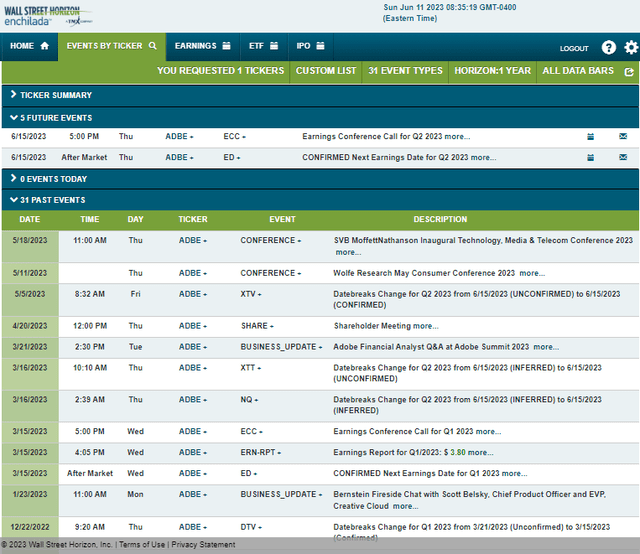

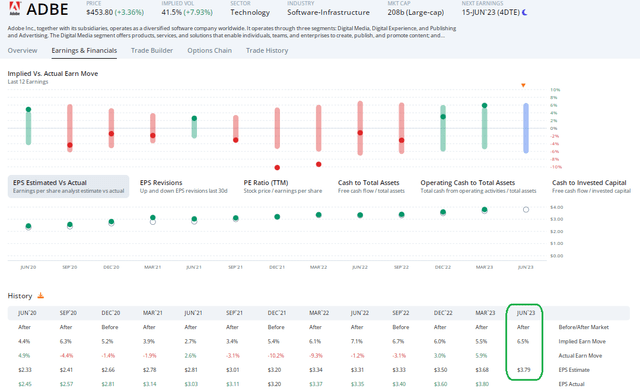

目前,Adobe的远期 PEG 比率为 2.0 是合理的——低于 5 年平均水平,但略高于行业中值。在远期市销率的基础上,Adobe 的交易价格为 10.7 倍——也略低于其长期平均水平。鉴于今天的利率较高,这些数字是公平的。总体而言,考虑到强劲的增长前景和目前的高盈利能力,高估值是有道理的,但该股仅接近公允价值。展望未来,华尔街地平线提供的企业事件数据显示,AMC 确认 2023 年第二季度的收益日期为 6 月 15 日星期四,并在数字越过电线后立即召开电话会议。你可以在这里收听现场直播。预计未来几周不会出现其他波动催化剂。深入研究即将发布的收益报告,来自 Option Research & Technology Services (ORATS) 的数据显示每股收益的共识数字为 3.79 美元。这将使营业收入同比增长 13%,并且比第一季度每股利润连续增长。由于 Adobe 在过去 12 份报告中的每份报告都超出了预期,因此预计会有一个底线。不过,股价反应历史更加不确定。在过去的 2 份报告中,该股在收益后交易价格较高,但前 5 份报告的股价下跌 – 一对接近 –10%。这一次,在分析周四发布后最快到期的平价跨式期权时,期权市场已将与收益相关的股价波动定价为 6.5%。这实际上是今年迄今为止 3 份报告中的最高溢价。由于去年的反应较为平静,平均为 3.3%,分析师倾向于卖出该溢价。盈利增长 Y/Y,期权价格昂贵,预期会好转

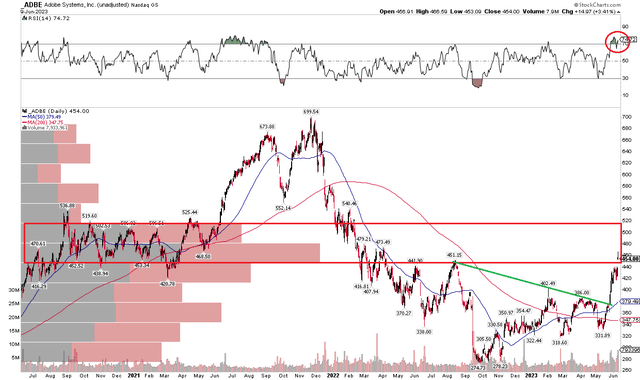

与许多科技公司一样,Adobe也收到了 AI 热潮的竞标。请注意,在下图中,该股已从 5 月中旬的近 330 美元上涨至上周五高点的近 470 美元。但我看到了未来的风险。可以说明的是,该股已反弹至 2020 年至 2021 年初的 450 美元至 520 美元区间。那是一个严重的拥堵区,所以第一次尝试进入它可能是一个挑战。由于 ADBE 目前的交易量按价格计算的量很大,多头应该考虑收获利润。此外,该股近期超买,图表顶部的 RSI 读数突破 80,今天很有可能回落。因此,将 470 美元的行使价卖给收益可能是一种近期行为。然而,长期投资者应该寻求在回调至 400 美元低位时逢低买入。分析师喜欢 Adobe 的增长前景和长期前景,但目前的估值对其来说只是公平的,而技术图显示在经历了一个月的强劲势头后呈现中性至略微看跌的图景。END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~