芝能汽车出品

整体产量

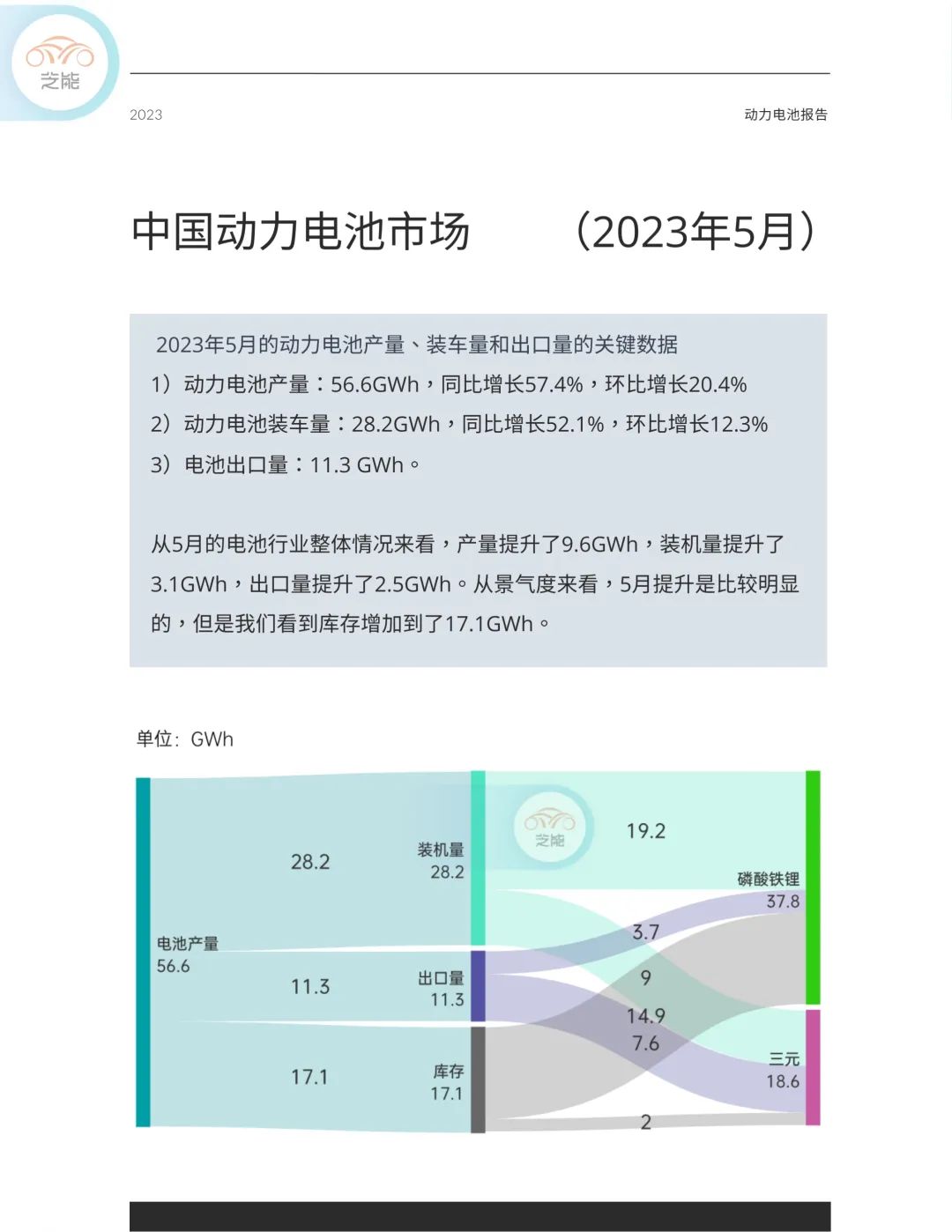

2023年5月的动力电池产量、装车量和出口量的关键数据如下:

● 动力电池产量:56.6GWh,同比增长57.4%,环比增长20.4%。这意味着在5月份,动力电池行业经历了一个显著的增长阶段。

● 动力电池装车量:28.2GWh,同比增长52.1%,环比增长12.3%。

● 电池出口量:11.3 GWh。

我们看到,5月的电池行业整体产量提升了9.6GWh,装机量提升了3.1GWh,出口量提升了2.5GWh。这是一个积极的迹象,显示出电池行业的活力。

然而,我们也要留意库存的增加,达到了17.1GWh。这是需要保持警觉,总体来说2023年的动力电池产量处于较高水平。

累计产量

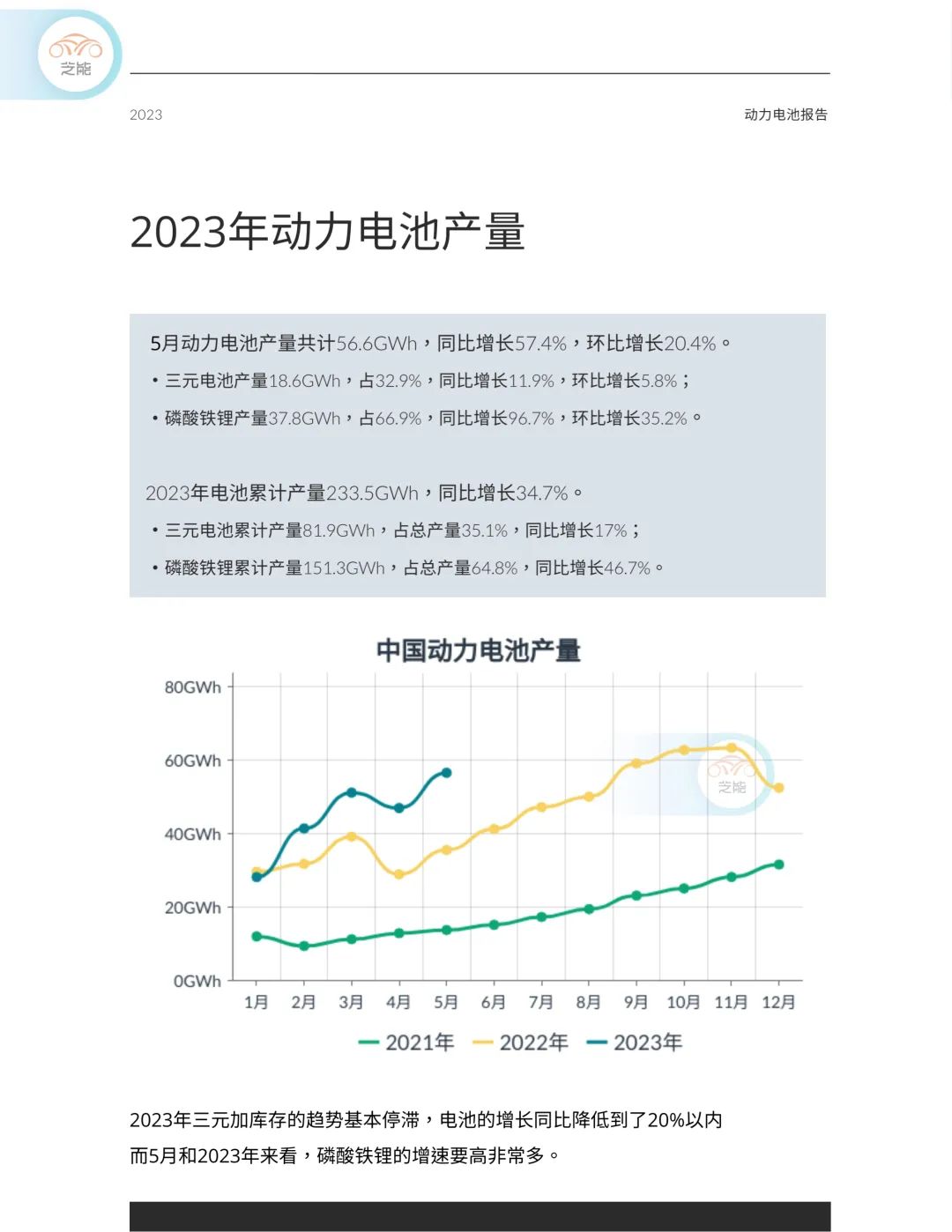

今年1月到5月,动力电池的累计产量达到了233.5GWh,同比增长了34.7%。

与此同时,动力电池的国内需求并不是很高:1月至5月的累计装车量为119.2GWh,同比增长了43.5%。

出口方面,1月至5月的累计出口量达到了45.9GWh,保持了稳定的水平。

动力电池化学体系

回顾5月份的数据,动力电池56.6GWh的产量中(同比增长了57.4%,环比增长了20.4%):

● 三元电池产量18.6GWh,占32.9%,同比增长11.9%,环比增长5.8%;

● 磷酸铁锂产量37.8GWh,占66.9%,同比增长96.7%,环比增长35.2%。

从整体来看,磷酸铁锂的增速更高。三元加库存的趋势基本停滞,电池的增长同比降低到了20%以内。

2023年电池累计产量233.5GWh,同比增长34.7%。

● 三元电池累计产量81.9GWh,占总产量35.1%,同比增长17%;

● 磷酸铁锂累计产量151.3GWh,占总产量64.8%,同比增长46.7%。

动力电池装车量方面,5月份达到了28.2GWh,同比增长52.1%,环比增长12.3%。其中:

● 三元电池的装车量为9.0GWh,占32.0%,同比增长了8.7%,环比增长了12.8%

● 磷酸铁锂电池累计装车量62.0GWh,占68.2%,同比增长60.2%。磷酸铁锂电池在装车量方面也显示出了更快的增长。

按累计统计

2023年动力电池累计装车量119.2GWh, 累计同比增长43.5%。

● 三元电池的累计装车量为37.9GWh,占31.8%,同比增长了11.4%

● 磷酸铁锂电池的累计装车量为81.2GWh,占68.1%,累计同比增长了65.9%。

三元电池(老款车型)目前面临的问题比较明显,当月同比增长已经放缓至个位数。与此形成鲜明对比的是磷酸铁锂电池,它正在高速增长,这清晰地反映了车型需求的替代趋势。

按出口统计

5月动力电池企业电池出口共计11.3GWh。

● 三元电池出口7.6GWh,占总出口67.2%;

● 磷酸铁锂电池出口3.7GWh,占总出口32.6%。

2023年动力电池企业电池累计出口达45.9GWh。

● 三元电池累计出口32.8GWh,占总出口71.4%;

● 磷酸铁锂电池累计出口13.0GWh,占总出口28.4%。

在5月份,动力电池的主要需求仍然集中在乘用车领域,占据了总需求的93.7%。其中,纯电乘用车需求为21.661 GWh,纯电客车需求为0.315 GWh,纯电专用车需求为1.46 GWh,插电混动车需求为4.744 GWh。

值得注意的是,电动客车的比例已经下降至约1%左右,这凸显了目前城市公共领域对替换的需求相对较弱。目前电池需求完全集中在乘用车领域,而插电混动车型(平均带电量较小)正逐渐增长,趋向于20%的份额。

在动力电池领域,我们需要持续观察需求的稳定性。

动力电池厂商竞争格局

从5月份的数据来看动力电池厂商的情况:中创新航和亿纬锂能等厂商保持了较好的增长态势。随着整车企业转向大规模采用磷酸铁锂电池,整个配套市场也在持续变化。尽管技术特性差异不大,但持续降低成本的能力成为关键。

展望6月,我们期待继续保持良好的数据,同时也需要注意电池行业的库存情况。目前主要关注点是电动汽车终端需求是否会发生变化,这将对整个行业产生重要影响。