Block ( NYSE: SQ ) 等金融科技公司的股票在过去两年中出现了大幅下跌,原因是大流行后增长放缓,投资者对高估值变得更加挑剔在该部门。然而,Block 的收入仍以两位数的速度增长,公司的核心产品 Cash App 继续保持强劲势头,这反映在令人印象深刻的 Y/Y 毛利润增长率上。

虽然 Block 的股票并不便宜,但 Cash App 生态系统的推出势头强劲。此外,Block 有机会在国际上增加收入,而且未来其收入的很大一部分可能会来自美国以外的市场。因此,相信 Block 的股票具有上行重估潜力!

YCharts数据

YCharts数据

01

概述

此时买入金融科技的最佳理由是它有很大的动力及其现金应用程序。Cash App 是一项面向美国和英国用户提供的移动支付服务,可促进应用程序内的即时汇款,并允许 Cash App Card 用户免费使用网络内的 ATM。

Cash App 越来越受用户欢迎,在第一季度末拥有 5300 万活跃账户,这意味着 Block 在过去两年中增加了 1400 万新用户。

Cash App Card 的推出是 Block 增长的一个特别有前途的驱动力:2023 年 3 月,金融科技公司的 Cash App Card 用户约为 2000 万(占 Cash App 用户的 38%),而两年前只有 1100 万(28 Cash App 用户的百分比)。

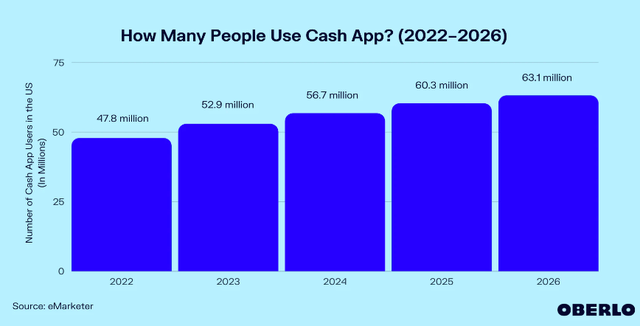

据 eMarketer 称,Cash App 的受欢迎程度预计将在未来几年继续吸引大量客户。Block 预计在未来三年内每年为其生态系统增加大约 3-4 百万新的 Cash App 用户,考虑到 Cash App 用户注册的近期势头,这个数字可能是保守的。

相信到 2026 财年末,Cash App 可能拥有 72-7500 万用户。如果公司最近的注册势头能够保持下去的话。

资料来源:Oberlo

资料来源:Oberlo

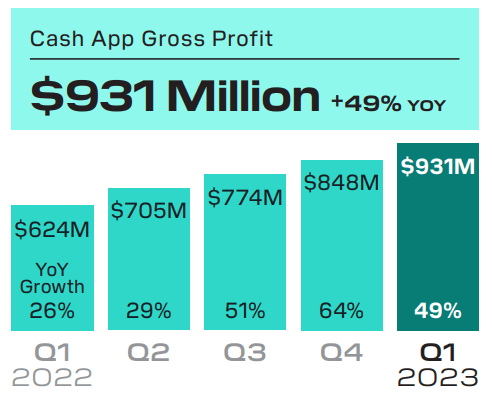

在 Q1'23,Cash App 产生了 3.3B 美元的收入,毛利润为 9.31 亿美元。Block 的 Cash App 第一季度毛利润同比增长 49%,正在推动公司的综合毛利润增长。Cash App 毛利的强劲增长是由于 Cash App 受益于加速客户采用、新资金流入 Cash App 生态系统以及增加客户对 Cash App Card 的使用。

资料来源:块

资料来源:块

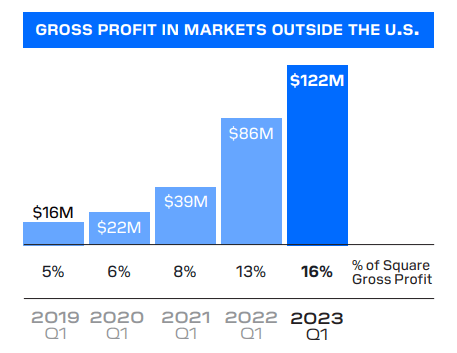

2023 年第一季度,Block 毛利润的 16%(1.22 亿美元)来自美国以外的市场,而三年前这一比例仅为 6%(2200 万美元)。

美国以外的市场为 Block 带来了巨大的增长机会,估计根据目前的增长率,到 2026 财年,非美国市场的毛利润份额可能会增长到 25%。

资料来源:块

资料来源:块

02

估值

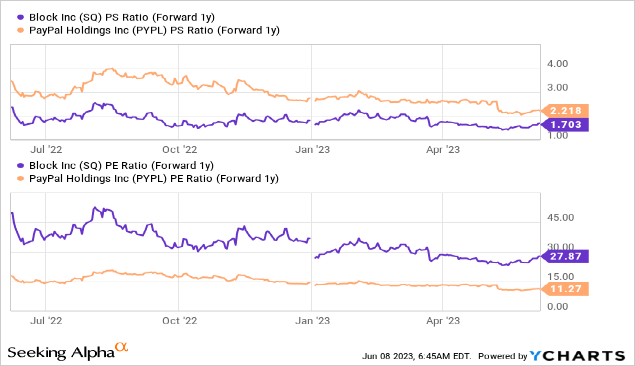

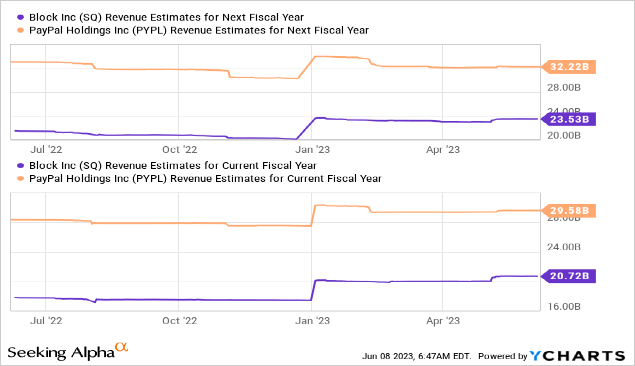

Block 因其主要来自 Cash App 的收入和毛利势头而受到高度重视。Block 的市盈率为 1.7 倍,市盈率为 28 倍。PayPal 的收益乘数要低得多,为 11 倍,但 PayPal 的收益增长速度也远低于 Block。

换句话说,Block 的溢价市盈率是由于该公司预计增长速度远快于 PayPal,这在很大程度上是由于其对 Cash App 生态系统的依赖。

YCharts数据

YCharts数据

预计 Block 在 2023 财年和 2024 财年的收入增长率分别为 18% 和 14%,而 PayPal 的收入增长率为 8% 和 9%。虽然 PayPal 的增长速度不如 Block,但PayPal公司盈利更稳定,每个季度都会产生大量的自由现金流。

YCharts数据

YCharts数据

大流行之后,金融科技公司的收入情况有所放缓,该行业的增长速度不再像 2020 财年和 2021 财年那样快。

但是,在可预见的时间内,Block 仍有望以每年两位数的强劲速度增长未来,Cash App 业务是该公司目前的增长动力。

03

结论

Block 提交了一份强劲的第一季度收益表,表明该公司的核心产品 Cash App 继续受益于不断扩大的覆盖面和参与度。因此,Cash App 的势头是投资者购买 Block 股票的最佳理由,即使这种增长是以溢价的价格出现的。

虽然 Block 的盈利潜力并不突出,但在 Cash App 生态系统中看到的势头值得溢价乘数。Block 的执行情况一直很好,而且由于公司继续看到客户获取势头和 Cash App Card 使用率的增长,相信风险/回报权衡对投资者来说仍然非常有利!

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~