本周有哪些值得关注的数据及榜单呢?

Counterpoint:2023年Q1全球电动车销量同比增长32%

Counterpoint报告指出,2023年第一季度全球乘用电动汽车销量同比增长32%,约占整体乘用车的 1/7 。其中电池电动汽车(BEV)占比73%,插电式混合动力汽车(PHEV)占27%。

在中国,虽然乘用车整体销量下降了12%,但电动汽车销量同比增长29%,依旧是全球最大的电动汽车市场,占全球电动汽车销售总量的56%。而美国则在2023年第一季度超过德国成为全球第二大电动汽车市场。

但对车企来说,由于中国新能源汽车补贴的取消,再加上特斯拉在1月进行降价所引发的价格战,更高的销量并没有带来预期的收益,中国的几家汽车制造商已经报告收益减少乃至亏损。

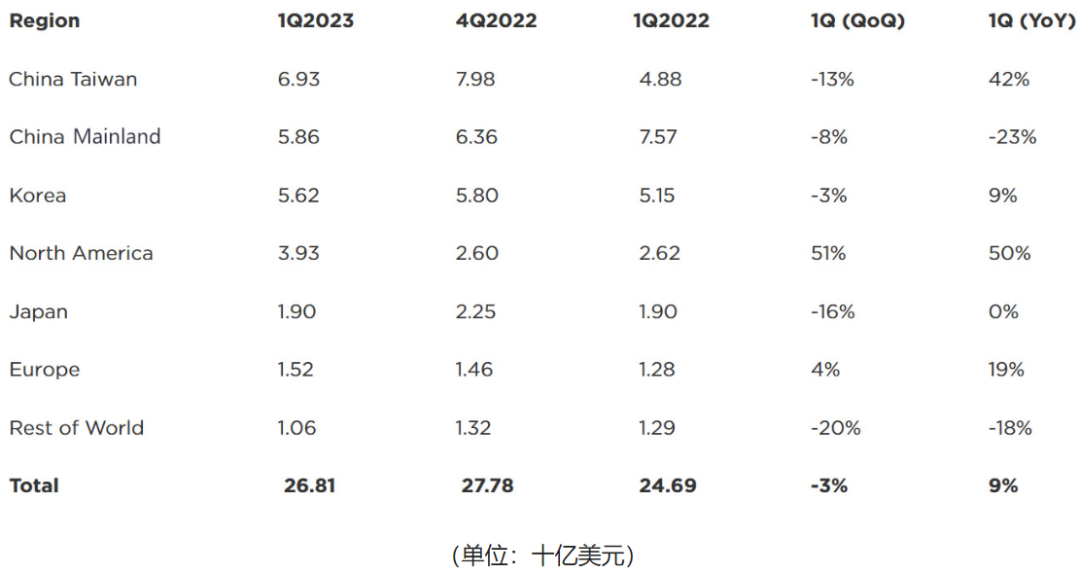

SEMI:Q1全球半导体设备销售额年增9%,中国大陆降幅最大

SEMI在全球半导体设备市场统计报告中指出,2023年第一季度,全球半导体设备销售额为268亿美元,年增9%,季减3%。

从国家/地区来看,中国台湾成为第一季度最大的市场,销售额为69.3亿美元,年增42%;中国大陆排名第二,销售额为58.6亿美元,年减23%,降幅在所有国家/地区中最大;排名第四的北美地区第一季度半导体设备销售额为39.3亿美元,年增50%,季增51%,增长幅度领先于所有国家/地区。

台媒指出,因为半导体公司为了追求《芯片法案》的补贴,正在逐步努力将半导体制造供应链带回美国。例如,台积电一直忙于安装设备并对其进行微调,以便在美国亚利桑那州生产。

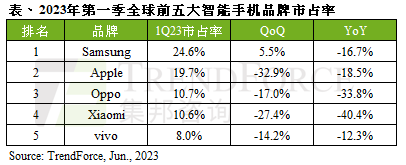

TrendForce:2023年第一季全球智能手机产量仅2.5亿台,近十年来首季新低

据TrendForce发布的报告显示,全球经济低迷持续冲击消费市场信心,2023年第一季全球智能手机产量仅2.5亿台,相较2022年同期衰退19.5%,衰退幅度不仅为历年最大,季度生产量也创下自2014年以来的历史新低。

三星在2023年Q1排名第一,份额24.6%;苹果排名第二,份额19.7%;OPPO排名第三,份额10.7%;小米排名第四,份额10.6%;vivo排名第五,份额8.0%。

TrendForce表示,由于经济持续低迷,使二手机市场及维修市场的交易相较以往活络,恐阻碍第二季智能手机产量成长幅度。概括来说,第二季智能手机产量在季节性需求的台撑下,预估将达2.6亿台,环比增长约5%,然而受大环境景气不佳影响,仍较去年同期衰退近10%。

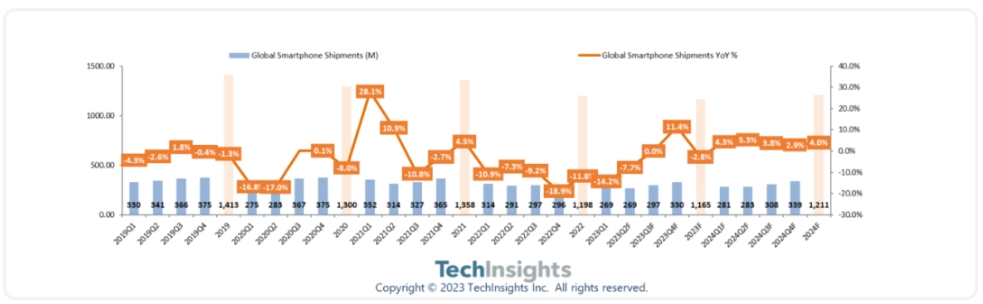

TechInsights:2023年全球智能手机出货量预估下调至11.6亿部,同比下降2.8%

据TechInsights预测报告显示,2023年全球智能手机出货量将继续处于收缩阶段,与2023年3月发布的版本相比,TechInsights将2023年全年智能手机出货量从11.881亿下调至11.6亿部,比2022年的12亿部同比下降2.8%。重新开放后的中国市场喜忧参半,持续的地缘政治紧张局势和宏观经济逆风将在2023年和2024年继续拖累全球智能手机市场。

报告称,除了非洲和中东地区,2023年所有地区的智能手机出货量都有所下调。亚太地区占据了最大的份额(两个版本之间减少1050万部),主要是由于中国重新开放后的混合需求,长期的地缘政治紧张局势以及宏观经济的不确定性。

考虑到不利因素以及不确定性,TechInsights也下调了2024年全球智能手机出货量预测 (从上一版本的12.285亿部降至最新版本的11.2114亿部)。

IDC:4月大尺寸面板出货量已触底,下半年价格稳定

研究机构IDC发布最新的全球大尺寸显示面板出货研究报告,2023年4月大尺寸显示面板月出货衰退3.4%,包含平板电脑显示面板、笔记本电脑显示面板以及电视显示面板月出货则有4%~7%的同比下降,而监视器显示面板月出货则微幅同比增加3.1%。

“尽管大尺寸显示面板今年4月的月出货微幅下降,但月出货量已恢复到新冠疫情前的水准,没有持续下探的迹象,即已经触底。”IDC分析师表示,“今年Q1,大尺寸显示面板出货滑落到2015至2019年末以来的最低点,且4月的出货量下降比较有限,加上显示面板客户在Q2的策略性采购,预估各应用显示面板于Q2出货将有两位数的季增长表现,可以期待一下5、6月出货逐月增加。”

展望2023年下半年,大尺寸显示面板出货量有望逐季微幅增加。各显示面板厂商正严格执行接单式生产,持续控制生产稼动率以维持健康库存水位,大陆本土品牌在大尺寸面板领域一直具备长足优势。如果需求没有大幅衰退,将有利于Q3各应用大尺寸显示面板价格稳定。

TrendForce:电视面板6月上旬报价续涨,涨幅将收敛

TrendForce发布6月上旬面板报价,电视面板续涨,并全面站上现金成本,唯涨幅将收敛;IT面板价格仍大多持平。TrendForce研究副总范博毓表示,预计6月份电视面板价格的涨幅呈现微幅收敛走势,32英寸及43英寸均涨2美元,50英寸涨7美元,55英寸涨8美元,65英寸与75英寸都各涨10美元。

范博毓表示,电视面板价格从今年第1季底到第2季连续上涨,当前电视面板价格已经全面回升至现金成本之上。虽然现金流转正,但面板厂仍想扭转亏损状态,因此在维持强势涨价态度,同步透过调控稼动率来维持供需平衡状态。

从需求面观察,范博毓指出,中国大陆618促销的备货已告一段落,下半年旺季需求的备货要到第3季才会明显浮现,因此整体需求动能暂趋平缓,预计6月电视面板价格的涨幅也会开始出现微幅的收敛,整体6月的报价走势为:32英寸及43英寸均涨2美元,50英寸涨7美元,55英寸涨8美元,65英寸与75吋都各涨10美元。

Canalys发布2023年Q1全球可穿戴腕带设备报告,苹果领衔、小米第二、华为第三

根据市场调查机构Canalys公布的最新报告,2023年第一季度全球可穿戴腕带设备出货量为4100万台,同比下降1%。印度市场一枝独秀,同比增长122%,抵消全球14%的年下滑幅度。

其中,本季度全球基础手环市场受到厂商和消费者更关注大屏设备影响,出货量为750万台,同比下降24%。

全球基础手表本季度出货量为1800万台,归功于印度市场的拉动,出货量同比增加28%;全球智能手表本季度出货量为1580万台,同比下降了11%。

苹果的生态系统具有极强的消费者忠诚度,加之提供全面的智能手表功能,因此继续保持市场主导地位。小米通过调整去年的产品组合,品牌提升策略侧重于中高端基本款手表,并推出了价格适中的基本手环设备和智能手表,进一步提振了整体销量。华为和三星分列第三和第四位,说明致力于构建智能手机生态系统的厂商,在手环市场占据的份额也更高。

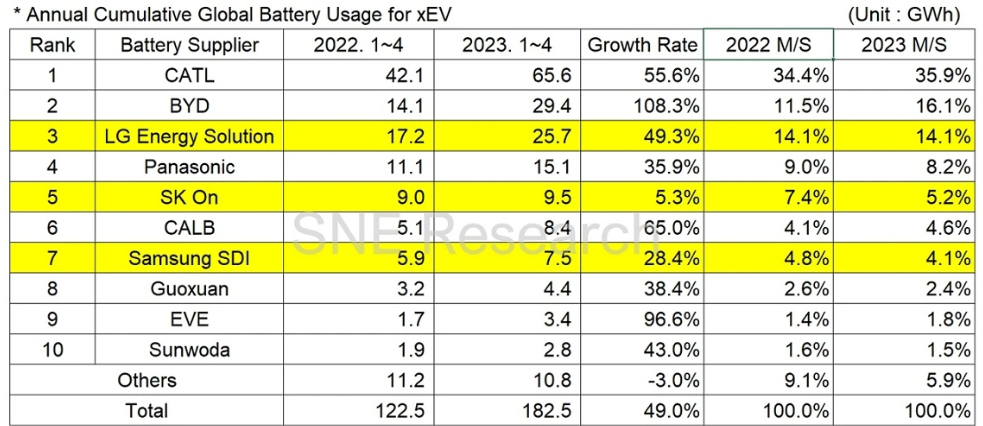

SNE:全球1~4月电动汽车动力电池装车量 182.5GWh,同比增长49.0%

新能源市场研究机构SNE Research公布了最新的研究报告。数据显示,2023年1-4月,全球电动汽车(EV、PHEV、HEV)动力电池保有量约为182.5GWh,同比增长49.0%。其中,比亚迪凭借在中国国内市场份额的扩大较去年实现了三位数的增长,稳居榜单第二位。

在这一领域,中国企业一如既往地占据了领先优势。宁德时代以超过65Gwh的份额继续霸榜,同比增长55.6%。比亚迪则通过内部电池供应和整车制造等垂直SCM整合在中国稳步增长,而且还在欧洲和亚洲等其他地区实现了爆发式增长,最终达到了29.4Gwh的成绩,同比增长108.3%。

韩国三大公司市场份额共计为23.4%,比去年同期下降2.8个百分点,但在电池使用方面有所增长。松下是榜单前10名中唯一的日本公司,共计录得15.1GWh,同比增长35.9%。

分析师认为,2023年中国国内市场增速可能逐渐放缓,而中国电池供应商有望进军美国、欧洲等海外市场,因此被视为启动电池供应链多元化的战略点。此外,随着中国电池厂商积极进军欧洲市场,未来磷酸铁锂电池在欧洲的安装率也有望提升。

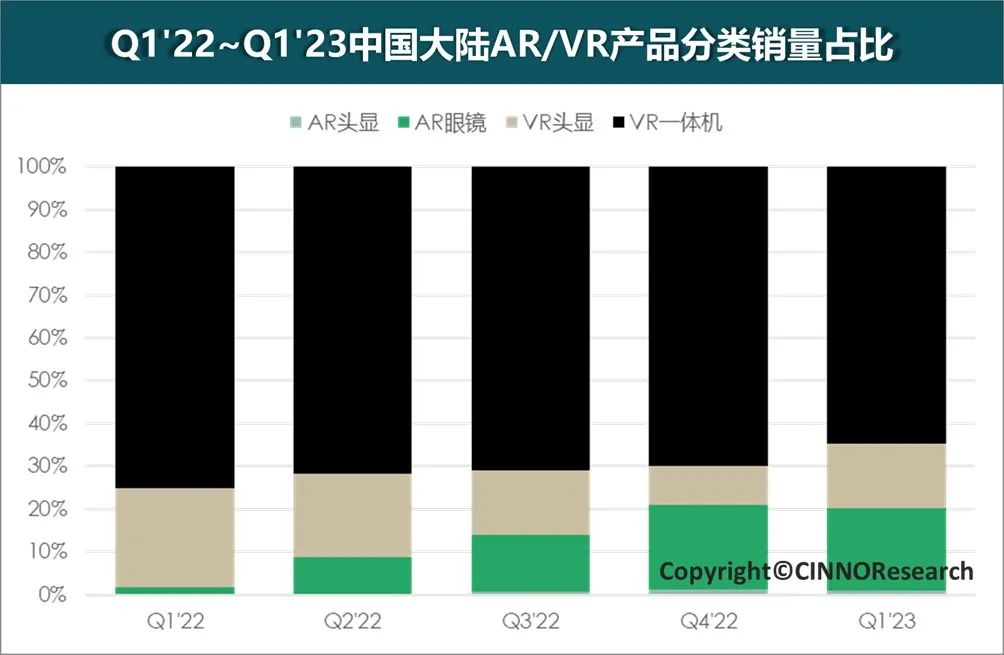

CINNO Research:2023年Q1中国大陆AR/VR产品销量同比增长62%

根据CINNO Research统计数据显示,2023年一季度,国内AR/VR整机销量合计22万台,尽管较2022年四季度环比下滑11%,但仍远超过其他三季度表现,同比增长高达62%。考虑到一季度属于传统销售淡季,这一表现已经好于大部分其他消费电子品类。AR/VR市场正呈现逐年滚动增长的态势。

根据CINNO Research统计数据显示,VR产品销量同比增长31%,增幅尚可。销量前三大品牌分别为国内厂商小鸟看看、爱奇艺奇遇、大朋VR,合计占比超8成。当前VR市场正处于菲涅尔透镜快速切换到Pancake阶段,成本有所增加。另外,能满足高端VR需求的Micro OLED或Mini LED背光成本依然较高,因此目前市场出货仍以普通背光Fast LCD为主。

消费级AR市场则呈现与VR不同的红火景象。根据CINNO Research统计数据显示,以雷鸟、Nreal为代表的投屏型AR眼镜正逐渐获得市场认同,带动2023年一季度国内AR产品销量同比增长超16倍。小尺寸Micro OLED与Birdbath组合赋予AR眼镜更加轻巧、更有利于日常使用的外形,不含或仅含低容量电池和系统,依靠USB Type-C一线连投屏则进一步减轻重量,降低成本和售价。

TechInsights:2023年Q1全球5G手机市场,苹果/三星/小米位列前三

研究机构TechInsights发布报告,2023年一季度全球5G手机出货量同比增长3.9%,其中苹果、三星、小米的市场份额位居前三,苹果以32%的份额高居榜首,三星为21%,小米为12%。

分地区来看,北美、西欧和亚太是5G手机的主要市场。就国家来看,一季度中国的出货量占比最高,其次是美国、韩国,这三个国家引领了5G智能手机市场。

分品牌看,小米在中东欧地区的表现优异,市场份额第一位。而苹果在北美、西欧、中美/拉美地区、中东、非洲及亚太地区,均是5G手机一季度出货量第一的品牌。从全球总体市场来看,OPPO的出货量同比增长15.2%,目前在5G手机市场的份额达到了10%,位居第四;vivo份额占比8%位居第五,出货量同样增加了7.0%;荣耀市场份额为6%,位居第六位。

报告显示,2023年一季度,HMD(诺基亚)5G手机的增长速度在所有品牌中最高,出货量同比增长138%;谷歌Pixel手机增幅同样惊人,增长了113%;其次是一加品牌,一季度增长了43%。

END