本文来源:芯传感

本文作者:梧桐

数据显示,2023年传感器市场规模将达到2300亿美元,但事实上,在这一数据背后,人们很难评估传感器产业的具体情况。并且,由于该产业中的应用场景多而杂,要想知道哪些市场需求量大、哪些产品订单多则更难。

不过,通过一些公开数据却能窥得一二,比如上市公司的财报信息。尤其在全球经济都处于下行阶段的今天,更令人好奇还有,具体到每个企业中,各家的业务开展情况如何,是否有逆势增长的企业存在?

于是,笔者针对部分传感器上市公司,结合各家的2022年报及2023年第一季度,对其研发、产销量、应用场景、客户、毛利率等信息进行了汇总,以探索各上市公司在传感器领域的业务开展情况。

(注:以下相关信息来自各公司近期发布的2023年一季度报及2022年报)

华工科技

华工科技发布2023年第一季度报显示,公司实现营业收入26.65亿元,同比减少6.76%;净利润3.08亿元,同比增长36.34%。

2022年公司实现营收120.11亿元,同比增长18.14%;净利润9.06亿元,同比增长19.07%。

传感器方面:新品汽车压力传感器、车载多合一传感器,汽车系列传感器销售同比增幅超过32%。国际业务,进入Daikin(大金)品牌供应系统,Whirlpool(惠而浦)、BSH(博西家电)、GE(通用电气)智能家电用传感器实现批量供应。报告期内,传感器业务整体销售收入同比增长60%,新能源及智能网联汽车业务成为公司主导业务,销售贡献占比超过54%。

毛利率方面,传感器制造的毛利率略高于其他设备制造。

高德红外

高德红外2023年第一季度报告显示,公司实现营业收入4.43亿元,同比减少40.22%;净利润0.63亿元,同比减少79.72%。

2022年实现营业收入25.29亿元,同比减少22.75%;净利润5.02亿元,同比减少54.82%。

民用市场:在仪器仪表行业,推出了基于TIMO256模组的多款低端手持产品,针对电气设备维护和暖通建筑检测市场。对于高端市场的需求,推出了全球首款百万像素级手持测温热像仪。

新兴市场:推出了包括IPT-M系列、IPN系列、IPM系列在内的多款网络测温机芯新产品,目前已经在电力巡检机器人、工业生产自动化、楼宇防火监控、畜牧养殖智能化、辅助医疗诊断等场景落地。

在汽车辅助驾驶方面,推出一系列具备车规品质的车载红外系统,报告期内公司先后斩获东风猛士、广汽埃安两大主机厂前装定点项目。

毛利率方面,虽然同比降低13.63%,但仍高于50%。

歌尔股份

歌尔股份2023年一季报显示,歌尔股份营业收入241.22亿元,同比增长19.94%;净利润1.06亿元,下降88.22%。

2022财年,歌尔营业收入1048.94亿元,同比增长34.10%;净利润17.49亿元,同比减少59.08%。

精密零组件业务:主要产品包括微型扬声器/受话器、扬声器模组、触觉器件(马达)、无线充电器件、天线、 MEMS声学传感器、其他MEMS传感器、微系统模组、VR光学器件及模组、AR光学器件、AR光机模组、精密结构件等。公告显示,精密零部件业务营收为140亿元,微增1.18%,占公司总营收13.35%

值得一提的是,其智能硬件业务占比提高:主要产品包括VR虚拟现实产品、AR增强现实产品、智能可穿戴产品、智能家用电子游戏机及配件、智能家居产品等。营收为631亿,大涨了92.27%,占公司总营收攀升至60.14%,但肉眼可见的是,智能硬件的毛利率只有11.14%。

汉威科技

汉威科技2023一季报显示,公司主营收入5.84亿元,同比下降1.66%;净利润1408.15万元,同比下降72.66%。

2022年度,汉威科技实现营业收入23.95亿元,同比增长3.40%;归属于上市公司股东的净利润2.76亿元,同比增长4.94%。

产品方面,燃气传感器、催化传感器性能得到提升,实现了红外传感器产品线整体布局,二氧化碳、粉尘、AQS等车用传感器和医疗氧气、超声波氧气、呼吸机流量等医用传感器的应用开发取得了新进展。MEMS燃气新国标传感器实现了量产。

市场方面,安防领域,催化燃烧式传感器和半导体传感器销售取得较大突破,红外探测传感器在民用领域的市场份额扩大。汽车领域,完成了车规级二氧化碳、AQS、PM2.5产品的升级开发,通过发挥气体、压力、温湿度、光电等传感器产品的技术及组合优势,取得了部分车企定点,

柔性传感器方面,子公司苏州能斯达订单饱满,柔性微纳传感器目前已在智能机器人领域有明确的应用,并与小米科技、九号科技、科大讯飞、深圳科易机器人等积极开展业务合作。

聚光科技

4月27日晚间发布一季度业绩公告称,2023年第一季度营收约5.19亿元,同比增加3.4%;净亏损约8733万元。

2022年度,聚光科技营业收入约34.5亿元,同比下降8%;净亏损4.19亿元,同比下降18.96%。

2022年聚光科技研发投入约5.66亿元,占营业收入的16.41%。相关产品聚焦科学仪器、生命科学仪器、工业分析仪器等业务。解决环境空气监测、大气观测与研究、现场应急监测、碳监测、污染源超低排放以及生态监测中关键技术的“卡脖子”问题。

苏奥传感

苏奥传感2023一季报显示,营业收入1.91亿元,同比下降10.89%;净利润2290.66万元,同比下降7.26%。

2022年度实现营业收入9.61亿元,同比增长12.13%,净利润2.77亿元,同比增长181.66%。

一方面,其传感器产销量都有同比增长。

细分来看,在压力传感器领域,在供应链上拥有自主压力传感器核心部件的设计IP和制造能力,如MEMS压力传感器的芯片设计及封装技术。在中压类传感器领域,利用基于MEMS的硅-玻璃-陶瓷烧结技术,实现了对传统APT(陶瓷电容)中压传感器解决方案的替代,实现了传感器核心解决方案上对国外竞争对手或主流方案的替代或超越。

客户方面,在主机配套市场,公司与理想、蔚来、小鹏汽车、比亚迪、长城汽车、上汽通用、吉利汽车,江铃汽车等知名汽车厂商建立了稳定配套关系;在一级配套市场,与联合电子、亚普、延锋、博格华纳、哈金森、洛卡特等公司建立了长期稳定合作关系。

森霸传感

4月26日,森霸传感发布2023年第一季度报告,实现营业收入5948.42万元,同比增长16.51%;净利润780.88万元,同比下降12.28%。

公司2022年全年营业收入为2.5亿元,同比下降19.73%;净利润为4298.05万元,同比下降65.77%。

研发方面,气体传感器用线性渐变可调滤光片研究已经完成滤光片样品制作及验证等,目前正在进行批量试制;塑封型贴片式热释电红外传感器开发已经完成塑封贴片式热释电红外传感器的样品制作、批量试制等,目前已经对部分客户送样并进行了该款产品的对外宣传;用于热成像传感器的带通红外滤光片开发已经完成项目立项,目前正在进行前期项目计划及方案设计。

2023年5月23日,森霸传感拟2.15亿元收购格林通67%股权。

柯力传感

4月28日,柯力传感披露2023年第一季度报告,实现营业总收入2.2 亿元,同比上升9.40%,净利润0.56亿元,同比上升60.04%。

2022年度,公司实现营业收入10.61亿元,比上年同期增长2.85%;净利润2.60亿元,比上年同期增长3.58%;

一方面,其产销量情况良好,但库存量有所上升。

业务方面,建设智能传感器行业产业大脑:以产业数据+能力中心+场景应用为核心,构建 8 大业务场景,分别是物联网解决方案、线上商城、选材之家、工程师社区、人才之家、云端产业园、产业服务、企业云台。

“重仓”物联网,投资相关企业:1)重点推进锂矿筛选及锂电池生产和包装、起重机械、电力、海工、电子消费品等行业产品,打造以“新老产品+子公司产品+平台产品+事业部产品”构成并融合的物联网产品矩阵;2)坚持“力敏+其他物理量传感器+智能物流设备+工业物联网自动化设备+物联网平台企业”的五大投资方向,投资了深圳市久通物联科技股份有限公司、广东柯衡集力物联装备有限公司、宁波天骄智能科技有限公司、浙江柯力美科技有限公司等。3)在珠三角地区走访调研百余家传感器企业,储备了一批与自身发展契合度高的在途种子项目。

毛利率方面,柯力传感产品毛利中规中矩。

睿创微纳

2023年一季度公司实现营收7.9亿元,同比增长77%;净利润0.82亿元,同比增长471%。

2022年共实现营收26.5亿元,同比增长49%;净利润3.13亿元,同比减少32%。

据2022年报介绍,其多款重点精确制导项目进入批产准备,22年四季度完成首批交付,23年将转入正式批产阶段,2023年第一季度营收利润双涨有迹可循。

从产销量数据上来看,该公司产能非常大。

产品方面,其短波红外研制了15μm640×512InGaAs探测器产品,基于该探测器研制并发布了短波红外机芯组件产品,短波红外在光伏检测、半导体检测、空间通信、视觉增强等多领域具备应用场景。自此,公司完成了短波、中波、长波红外技术的全面布局。在红外图像处理芯片方面,研制了第二代红外图像处理芯片,在图像质量、接口类型、功耗、SDK完备性等方面都有较大幅度提升,目前已开始量产。

视觉产品方面,发布PT2系列轻载双光谱云台、PT4系列中载双光谱云台和PT6重载双光谱云台产品,在电力在线监测、林火监控、边海防监测方面提供了多种光电综合解决方案。

车载方向,完成车载红外热成像产品在汽车行业的布局,产品涵盖单红外、双光融合、双红外等类型,分辨率做到256、384、640、1280及1920的全覆盖

市场方面:车载红外领域获得了包括比亚迪、滴滴在内的多家企业定点项目;和图森未来、智加科技等知名自动驾驶公司构建深入合作关系。

纳芯微

纳芯微一季度,实现营业收入4.71亿元,同比增加38.87%;净利润156.65万元,同比下降98.14%

2022年年度,纳芯微实现营业收入16.70亿元,同比增加93.76%;净利润2.51亿元,同比增加12.00%。

值得一提的是,其2022年研发费用为4.04亿元,较上年同期增长276.39%。

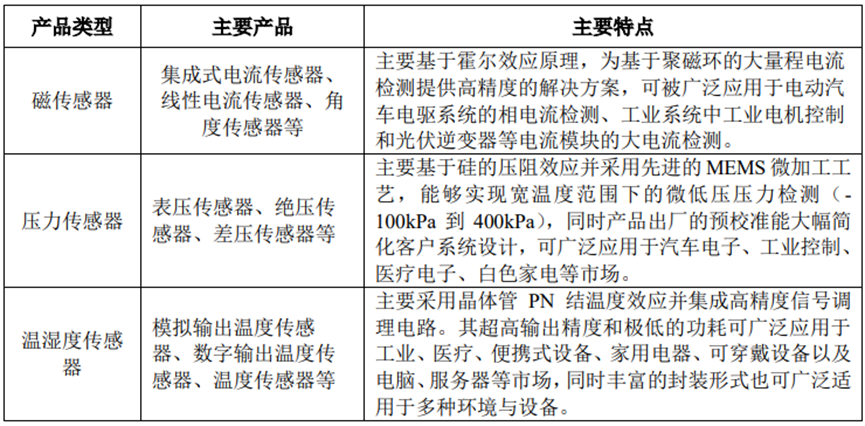

研发方面,在磁传感器方面,推出了高精度、具有共模磁场抑制的磁角度传感器,广泛应用于汽车电子系统的方向盘转角、阀门开度检测等场景;推出了集成式电流传感器并规模发货。在温湿度传感器方面,推出了单片集成数字输出温湿度传感器;此外,陆续推出了表压、差压系列压力传感器等多款新品。

从下游应用的收入结构来看,汽车电子领域收入占比从2021年的9.99%提升至23.13%,占比提升13个百分点。泛能源领域收入占比为69.69%,消费电子领域从2021年的16.01%降低至7.18%。

以下为公司主要产品及毛利率。

四方光电

4月27日,四方光电发布2023年第一季度报告,公司报告期内营业收入1.4亿元,同比增长3.91%;净利润3878.35万元,同比减少9.86%。

2022 年实现营收 6.02 亿元,同比增长 10.04%;净利润 1.46 亿元,同比下降 19.04%。

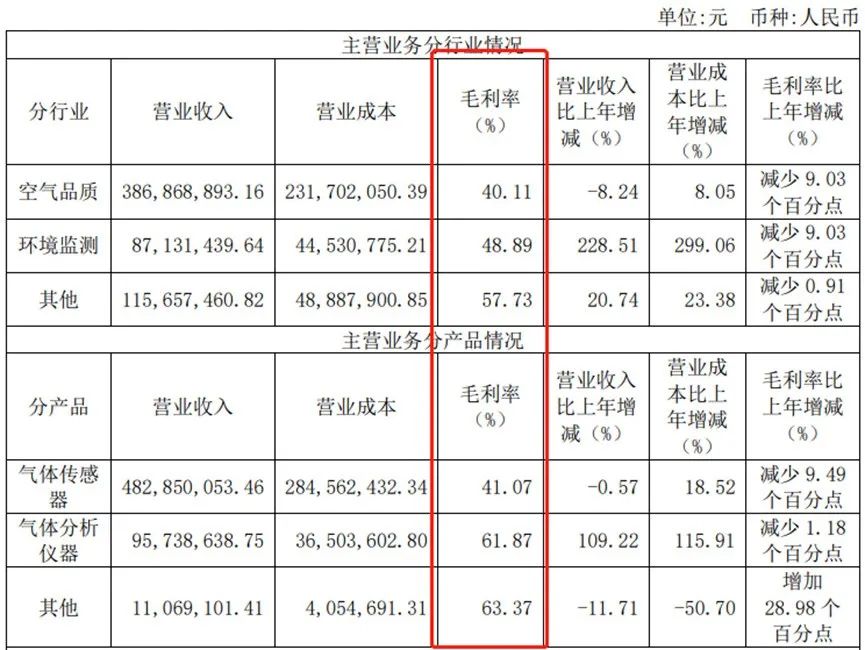

业务构成方面,1)车载传感器产品线延伸,已定点车载传感器项目逐步进入量产期,车载传感器业务收入同比增长118.37%;2)含民用空气品质气体传感器、车载传感器、气体分析仪在内的境外业务收入同比增长91.64%;3)受益于双碳、科学仪器国产化替代政策落地及公司气体分析仪业务销售模式的升级,该业务收入同比增长109.22%。

市场方面,因俄乌冲突等宏观因素影响,公司家用电器、医疗业务收入有所下降:1)家用环境电器因国内需求及国际出口有所下滑,造成国内民用空气品质传感器业务收入同比下降;2)以制氧机、呼吸机为代表的医疗设备需求下降,导致医疗健康气体传感器业务收入同比下降。

市场方面,该公司车载传感器业务主要包括汽车舒适系统传感器、车内空气改善装置、安全系统传感器及高温气体传感器,22年末公司车载传感器项目定点传感器数量合计约为1700万只,全年新增项目定点700余万只。收到1家欧洲著名主机厂项目定点通知书,确认公司为其供应车规级PM2.5传感器总成,包括4个车型平台,预计生命周期分别8/8/9/9年,总金额约3.56亿元。

毛利率方面,该公司毛利率尚为可观。

通过以上信息可以看出,传感器领域的上市公司里,大部分都还面临着营收、利润双下降的情况。不过在经济下行的大背景下,汽车、新能源车市场的确给传感器企业带来了不小增量,结合笔者前些日子汇总的融资情况来看,车在2023年还将继续为传感器带来市场。

~END~