作者 | Harrison Schwartz

编译 | 华尔街大事件

过去三年对科技股来说非常动荡,一般来说,新的股市投资者通常更喜欢购买他们熟悉的公司的股票与或那些引起媒体过度关注的人。购买熟悉的品牌和公司的股票自然会导致投资者购买“高成长”股票;对公司的积极社会态度是一种无法量化的基本特征,通常会加速公司的客户和员工增长。也就是说,仅根据品牌知名度进行投资通常会导致估值上升到荒谬的水平,从而产生“繁荣与萧条”的泡沫。

因此,由于利率上升导致企业和家庭财务状况收紧,特斯拉、Zoom和 Roku等股票在 2020 年和 2021 年初表现异常出色,而在 2022 年则表现糟糕。2020 年极低的利率和大量的货币创造自然会产生过剩的自由资本,这些资本不成比例地分配给这些“在社会/文化上受欢迎”的公司。

随着消费者价格上涨,随后将利率推得更高,资本过剩变成了资本短缺——导致大多数在 2020 年表现最好的股票大幅下跌。如今,金融环境依然紧缩;然而,在大多数情况下,这些股票的估值接近,有时甚至低于 2020 年之前的水平。

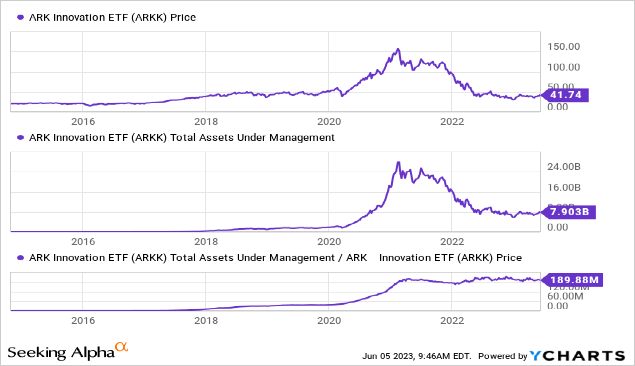

这种“繁荣与萧条”趋势最明显和广为人知的例子是“Cathie Woods”基金,例如 ARK Innovation ETF(NYSEARCA:ARKK)。该 ETF 从 2020 年到 2021 年的峰值增长了惊人的 3 倍,最终在接下来的 18 个月内逆转了所有这些收益。随着更多投机者和投资者涌入高势头的“文化流行”股票,该基金管理的资产在 2020 年增长得更快。值得注意的是,自 2021 年达到顶峰以来,该基金的 AUM 下降速度与其价格大致相同,这意味着其现有股份总数保持不变——这意味着自 2021 年以来很少有 ARKK 所有者出售(或者更具体地说,资金流量持平) ). 见下文:

YCharts数据

自崩盘以来,ARKK 的战略几乎没有变化,其大部分核心持股保持不变。尽管大幅缩水,但 ARKK 流通股的稳定性表明,该 ETF 的许多投资者仍对其最终反弹抱有希望。事实上,其持有的许多股票的估值今天较低,该基金今年上涨了约 37%,开始逼近其约 45-50 美元的历史阻力区。围绕人工智能和相关创新的投机增加可能会催化 ETF 的更显着上涨;尽管如此,我认为仍然存在巨大的基本逆风,这极大地限制了 ARKK 在来年及以后的潜力。

ARKK 及其许多同类 ETF 因持有“市盈率”极高的股票而臭名昭著。其中许多公司规模较大,但更注重增长而不是盈利能力,因此很难判断这些公司的真实估值(因为它们的增长潜力不确定)。然而,其他指标,如市销率,可以让我们了解这些股票估值的总体方向。在 2021 年的峰值附近,ARKK 的远期“市盈率”高得惊人,约为 109 倍,市销率高达 14.5 倍,市净率高达 8 倍。当然,由于这些股票以技术增长为中心的性质,与更成熟的股票相比,这些指标并不完全有用。也就是说,ARKK今天的远期“市盈率”约为48 倍(2021 年峰值的 44%),而其市销率为3.8 倍(峰值的 26% ),市账率为 2.45 倍(峰值的 30%)。因此,该基金的“估值”约为其 2021 年水平的三分之一。不出所料,ARKK 的价格约为其 2021 年峰值水平的三分之一,这意味着其持有的基础资产自那时以来没有发生重大根本变化。如今,ARKK 的交易价格较其 2021 年的峰值折价约 66%,较 2020 年前的水平略有折让。当然,自 2020 年前以来,其持股量发生了变化,尽管许多持股保持不变,其核心战略也保持不变。从绝对的角度来看,ARKK 的远期“市盈率”今天仍然非常高,接近 50 倍,是标准普尔 500 指数的两倍多。如果我们假设公司应该值得他们未来现金流的贴现值,这些公司的现金流增长一定仍然是巨大的。考虑到长期利率要高得多——这意味着预测未来现金流量的贴现率更大,这一点尤其正确。因此,随着长期利率上升,成长股通常跌幅最大。尽管年初至今成长型股票有所改善,但长期利率仍然很高,给这些股票带来了估值阻力。此外,高利率通常会降低成长型股票的融资资本可用性(因为投资者更喜欢更稳定、更高收益的投资),直接限制了这些公司的增长潜力。我相信包括 ARKK 在内的许多成长型股票的估值仍然基于 ~2012-2019 年利率过低的范式,这种范式将资金注入了“独角兽””公司。“独角兽”公司是拥有巨大风险资本支持的大公司(通常会引起社会和媒体的关注),但不一定有明确的盈利途径。ARKK 的“战略”是在 IPO 后迅速收购独角兽公司。在我看来,只要高利率和量化紧缩限制了融资市场,投资者就不应指望“预盈利”公司能够无限期地依靠外部资本生存——这意味着它们必须提高利润率而不是追求增长。问题是,ARKK 的十大持股中有八个(前十名合计占该基金资产的64% )的营业收入为负。其最大的两家控股公司特斯拉和 Zoom 的营业收入为正,其中特斯拉是唯一一家营业利润率高达 15% 的公司。Zoom 和 Block ( SQ ) 的营业利润率分别为 1.5% 和 -1.9%,这意味着它们正处于营业盈利的边缘。该组中的其他七只股票的营业利润率低于 -10%,这意味着它们可能需要数年才能持续盈利,或者已经失宠。这群人中风险最大的是 Shopify和 Coinbase,它们盈利但转为严重亏损,这意味着他们的商业模式缺乏弹性。在这些公司缺乏盈利能力的地方,他们通过销售增长来部分弥补。该基金前十大股票的销售额中值同比增长约 20%,约为标准普尔 500 指数成分股的两倍。如此高的销售额增长率无疑是未来盈利潜力的有力指标。然而,如果没有明确的盈利途径,高增长率不一定有利,如果利润率未能提高,可能会出现问题。事实上,这些公司中有许多长期处于亏损状态,因此它们赚取的销售额越多,损失的现金就越多。那些毛利率下降的公司,例如 DraftKings,就是这方面的极端例子,因为毛利率下降意味着它们的增长只是因为它们在新客户上的损失越来越大。通常,随着公司的发展,其营业费用与销售额之比会下降(因为营业销售额通常是“固定成本”)。与此同时,随着客户保留率的提高,公司慢慢提高价格,毛利率也会提高。在 2021 年之前十年的大部分时间里持续存在的“过剩自由资本”范式中,许多公司依靠未经证实和不稳定的商业模式成立,以廉价债务或更常见的大量股权投资流来抵消损失。ARKK 仍然在这种模式下运作,拥有许多没有规划盈利途径的大公司。随着利率高得多,流动性过剩变得短缺,投资者有更重要的理由严厉惩罚那些不断稀释股东而不提高盈利能力指标的公司。如果这些公司的价格估值大幅下跌(正如我们所见),它们可能无法出售足够的股权来抵消负现金流,从而给它们带来重大的破产风险。ARKK 的大多数公司,包括前 10 名和后 20 名,都向客户销售时尚产品。然而,看看这些公司的利润率,许多公司需要将产品价格提高 2-3 倍才能实现盈利。如果是这样,大多数人可能会失去大部分客户群。ARKK 的大部分股票可能更适合描述为“慈善机构”,它们提供商品和服务而不关注现金流。事实上,他们的知识产权可能具有一定的价值。不过,我不认为价值等同于他们目前的市值,因为商业模式的潜在稳定性仍然非常值得怀疑。与锁定繁荣与萧条周期之前相比,ARKK 的估值和价格水平非常相似。然而,今天的融资市场环境比那时要紧得多,美国经济正在收紧,迫使许多公司和家庭减少过度支出。在我看来,这可能会导致这些公司的增长率表现不佳,融资能力和成本大幅下降。最终,相信这些趋势将迫使这些公司要么盈利(或至少显示一条清晰的盈利之路)要么倒闭。ARKK 的大多数公司都没有明确的盈利途径,因此它们可能无法在资本市场流动性的长期负变化中幸存下来。那些可能活下来的,比如特斯拉,总的来说,从长期的角度来看仍然非常看跌 ARKK。此外,当前的经济和货币环境应该会在未来几个月对 ARKK 的持股造成足够的负面阻力,从而推动 ARKK 走低。也就是说ARKK不是一个明显的卖空机会,因为它的估值虽然很高,但处于 2020-2022 年繁荣与萧条周期之前的范围内。此外,由于其持有的大部分或许多股票的长期生存能力值得怀疑,ARKK 的潜在下行空间似乎相当大。对成长型股票感兴趣的投资者可能会通过关注创新的高销售额成长型公司找到更好的结果,过滤掉那些毛利率同比变化为负或 OpEx-to-sales 同比变化为正的公司。此外,明智的做法是过滤掉市销率同比增长超过 20% 的股票,以避免估值过高的股票。相信这种方法将使投资者能够购买趋向于盈利的创新股票,而不是那些依靠过低价格来留住客户的股票。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~