总结

(1)蔚来5月份的交付数据没有计入ES6的订单情况

(2)蔚来现在面临的主要问题是销售成本在不断增长,残酷的事实是,蔚来资产负债表上的现金只能维持5个季度。

(3)目前空头挤压的情况暂时还没有出现。

(4)由于零售消费低迷,中国经济复苏的速度并没有很多人希望的那么快,而中国市场是蔚来主要的市场,所以会对蔚来的销量造成极大的压力。

蔚来的基本面

自今年年初以来,蔚来(NIO)在交付方面就遇到了重大问题——绝对数量逐月大幅下降,年增长率更是下降到了历史低点(2月份除外)。

2023年6月1日,蔚来发布公告,5月份共交付了6155辆汽车,与上月相比下降了8%,与去年同期相比下降了12%。交付量包括2396辆SUV和3759辆轿车。截至2023年5月31日,蔚来的累计交付量为333410辆。

该公司在中国推出了全新的ES6车型,并于5月开始交付。据2023年5月30日报道,蔚来已收到ES6的初步销售报告。蔚来的330家门店中,平均每家收到了90份订单,其中20份是已确认的预付款订单,大部分已确认订单来自中国的一、二线城市。

据媒体报道,在头4天,预订订单约为2.97万份,已确认的订单约为6600份。根据发布日期,猛兽财经怀疑蔚来并没有把ES6的情况计入5月份的糟糕的交付数据中,所以,关于ES6对蔚来销量的影响,我们可能会在蔚来6 - 7月或稍晚一点的公告中看到。

蔚来还计划在6月或7月推出中型智能电动旅行车ET5 Touring。这将是蔚来第一款瞄准欧洲高端电动旅行市场的车型。ET5是蔚来系列车型中最便宜的车型,在中国的厂商指导价为32.80-38.60万(约合47,410美元)。

猛兽财经在之前已经分析过蔚来2022财年第四季度的财务业绩,但自那以后蔚来的基本面没有发生任何根本性的变化。猛兽财经认为,蔚来目前的主要问题是销售成本的增长,它已经超过了收入的增长速度,并且使公司无法实现收支平衡。

如果你认为边际成本的问题会随着销量的增长而自行解决,那你就太天真了。因为到目前为止,蔚来的销量虽然一直在增长,但销售成本也一直在增长。与此同时,华尔街分析师预计蔚来最早将在2024财年第四季度实现首次正每股收益,这意味着在未来七个季度内,蔚来应该能以某种方式将近10亿美元的运营亏损转化为少量净利润。

然而,残酷的事实是,蔚来资产负债表上的现金只能够维持5个季度——烧钱的速度太疯狂了。与此同时,蔚来的资金来源是股权稀释——考虑到蔚来还在一直扩张,猛兽财经预计蔚来的资金坚持不到华尔街分析师普遍预测的时间(2024财年第四季度实现首次正每股收益)。

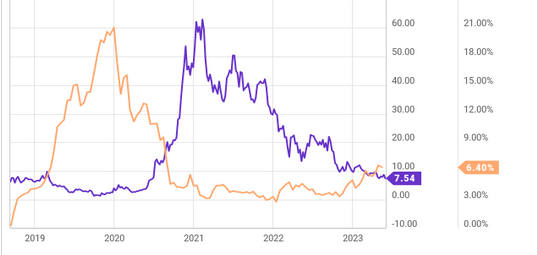

很少有人能看透这一点,自2020年年中以来,蔚来的增长很可能与空头挤压密切相关——未平仓空头的数据公布有一个时间差,如下图所示。在同一张图表上,我们可以看到,空头兴趣的下降和蔚来的股价走势是相同的。最近,随着蔚来的股价持续下跌,空头对蔚来的兴趣开始再次上升,但仍远低于此前的高点。因此,短期内空头挤压的情况还没有出现。

造成这种现象的背景是,蔚来继续面临着来自中国经济的压力(由于零售消费低迷,中国经济的复苏速度并没有像很多人希望的那么快),而中国市场又是蔚来的主要市场。在之前的文章中,猛兽财经曾写道,消费者对昂贵商品的需求正在下降——(根据4月初的数据)人们也没有计划在汽车上花更多钱,所以蔚来的销量会因为宏观经济的原因承受极大的压力。瑞士信贷(CS) 5月底公布的数据证也实了我们的结论,即中国经济正在经历艰难时期,它没有像很多人希望的那样快速恢复。

鉴于此,猛兽财经预计机构投资者将继续向市场抛售蔚来的股票,蔚来的股价也会根据现有的情形进行调整,根据S&P Capital IQ的数据,这类机构投资者的份额已经超过了40%。

而蔚来目前也没有像大多数分析师在前几个季度预期的那样,显示出盈亏平衡的迹象。这意味着在可预见的未来,将有大量的分析师下调蔚来的盈利预期。

猛兽财经致力于让每一个不甘心的青年人学会港美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过港美股投资获得自由。

我们像猛兽一样关注着全球汹涌澎湃的美股、港股、创投等资本市场,并且为投资人和初创企业、上市公司、金融机构提供专业的财经资讯、港美股研究分析、金融圈社交、品牌营销、会议定制服务、财务顾问(FA)服务、IPO咨询、海外营销、财经公关、港美股投资者关系维护等服务,欢迎需要以上服务的朋友联系我们。猛兽财经旗下还运营着一款基于地理位置的陌生人金融社交平台:金钱世界社区。