行家说Display 导读:

近期,LED显示产业大厂动作不断,掀起了一场罕见的“调价潮”,有涨有降的背后,COB也被推到了风口浪尖。

而这与今年COB显示产业发生的两件大事息息相关:

一是COB价格大幅下降,在P1.0以上(P1.2为代表)的市场竞争势头开始表现强劲;

二是COB规模快速扩大,多家厂商开建或扩充COB产线,尤其是兆驰晶显猛扩1100条线;

为此,不同技术路线的竞争,再次成为了产业的焦点。

1、SMD与COB的技术竞争究竟是技术更迭下呈现的百家争鸣、百花齐放的格局,还是简单的价格PK?

INSPIRE

THE BEST

01

SMD与COB竞争:是技术更迭or价格PK?

行家说Display:今年以来,COB进度不断,尤其兆驰晶显扩产1100条COB产能,备受产业关注,同时产业诸多人士对于兆驰晶显的降本逻辑和技术更迭也是极为好奇,能否就这两个方面进行深度分享?

兆驰晶显:感谢大家的支持与关注。我们从以下几个方面进行分享,希望能让大家更加了解实际情况:

1、从技术应用角度来看,在2021年以前,LED显示屏产业确实仍然是以SMD技术路线为主流(当然,现在仍然是),但在2021年之后,发生了一个新的、值得产业人重点关注的变化。

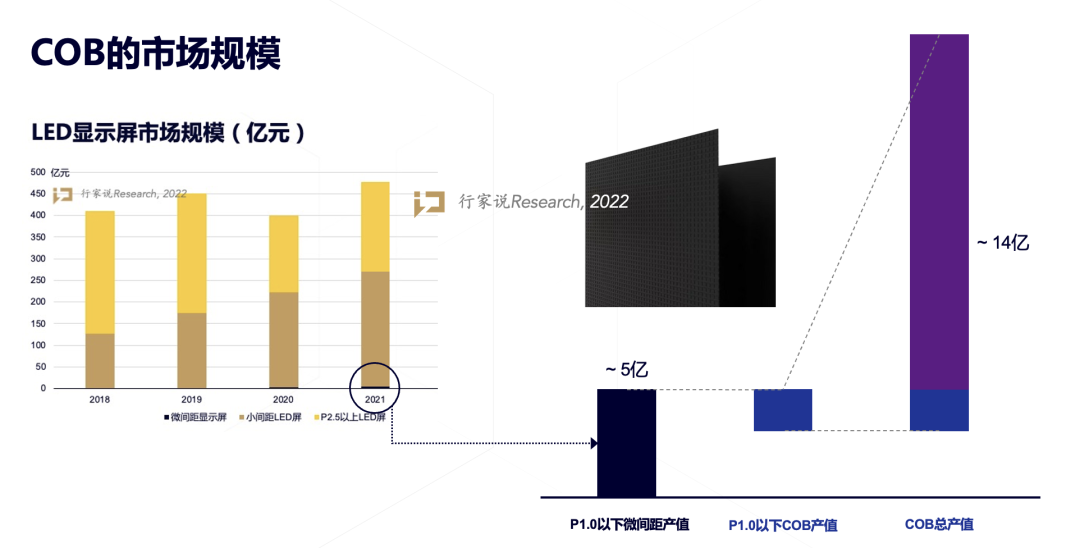

COB的基因与特性,众所周知更利于小间距甚至是微间距显示的发展,而在2021年这个关键节点,我们借用行家说的数据也可以发现,虽然COB总体产值仍然较小,但经过产业前辈数年的耕耘,以及得益于MLED技术的发展,P1.0以下有了一定的规模起量,而更重要的是,在P1.2间距上,COB占比开始扩大,这一数据在2022年以及2023年将表现更为突出。

2、从大尺寸市场的应用来看,我们看到,LED显示的发展,从小间距到Mini LED直显市场规模扩大的趋势不可逆。因为应用边界将不断扩大,从专显市场到商业显示,从办公、教育、影院再到家庭,行业大势必然是走向消费级。

而这背后不同的应用场景必然会呼唤不同的技术路线,而且越往消费级市场,也必然需要更微间距的显示,而COB的诞生与竞争优势,就在这个赛道上。

3、再具体到不同技术路线的成本考量,再具体到兆驰晶显做了哪些工作解决了COB的痛点:

一是直通良率低,所以导致规模无法扩大,进而无法实现良性降本。但可能不少人还没有了解到,兆驰晶显为了提升直通良率,对技术、设备、生产工艺等做了大量整合:

(1)技术端,我们颠覆了原来的设计思路,对产品的电路、结构、软件进行全新设计,并且获得超过100项专利;

所以综合以上3点,可以看到我们兆驰晶显的降本逻辑和技术更迭方向,也可以反映出正是技术突破,规模起量,所以才实现了成本降低。

此外,随着工艺的进步和COB量的提升,COB可以处理的倒装芯片也越小,同时对芯片分选后的优先利用率也都快速上升,这也可以说明,这是由技术进步和规模扩大带来的成本优化,并非无序的价格竞争,兆驰秉承的是重视技术、质量、效率和成本,为推动Mini LED和微间距显示贡献自己的力量,与行业共赢。

INSPIRE

THE BEST

02

满足万亿级消费级市场:是单一技术竞争or产业链变革?

行家说Display:好的,相信大家对兆驰晶显的技术和降本都有了更进一步的理解。前面特别提到产业将从几百亿市场走向万亿级消费市场,那么满足这个需求,从兆驰晶显的角度,是认为产业链需要怎么迭代才能满足需求吗?

兆驰晶显:是的。市场应用边界的扩大,新的趋势必然会带来行业格局的更迭变化。

具体到封装、显示屏厂,都可能迎来质的变化,包括:兼具成本可以实现量级变化、显示效果对比传统LCD/OLED质的变化、实现1.0以下更小点间距不再有技术不可逾越的壁垒等等。

具体到产业链,行业由单一环节和技术竞争转变为产业链竞争,需要垂直产业链协同,即从设备-芯片-封装模组-显示屏厂,无一例外。

具体到行业,需要更多的厂家进来,目标将LED显示快速扩大规模,加速LED显示进入消费市场的进度。而目前,我们也看到,国际消费巨头三星、LG、索尼等重回LED显示赛道,国内面板巨头、安防巨头、液晶板卡巨头等也在不断加码,可见LED显示未来的强大吸引力。

INSPIRE

THE BEST

03

技术路线百家争鸣:COB or MiP,谁是现在与未来?

行家说Display:趋势是明确的,但是目前产业技术路线百家争鸣,除了COB,SMD(MiP)、COG等亦优势明显。为什么兆驰晶显认定COB是“现在”?

兆驰晶显:确实行业内MiP、COG均是不同的技术,但从商用化角度来看,仍然需要有部分问题需要解决。

首先我们来看MiP路线,目前产业有两种形态:一种是倒装Mini LED芯片级,一种是去衬底Micro LED级。

前者的工艺流程与传统SMD类似,虽然短期内可以适应当前的产业协作,但因仍然无法解决多一道封装工艺的流程和成本,从第一性原理角度出发,始终是不符合产业长期利益的;后者则不必过多解释,为了满足Micro LED的需求,综合技术难度在芯片,整条产业链的投入成本都较高,需要更大的勇气。

再看COG,以玻璃作基板,在大显示短中期均不符合当前LED显示屏厂商的技术/供应链条件和发展路径。

↓↓↓点击了解更多