前些日子,笔者在国内科创板新上市企业中,发现了一家毛利率常年高达85%的传感器企业,并对其招股书、审核问询函答复等文件进行了分析——《售价为14倍成本,毛利率85%,MEMS传感器只要自研就能暴利?》。但能够发现的是,该企业由于所布局的市场及其客户群体较为特殊,为其友商带来的学习和借鉴价值有限。

不过近日,笔者又发现了一家毛利率常年高达80%的传感器企业——基恩士。据了解,基恩士在业务开展方面有以下特点:销售模式为全球直销;不做定制化产品;2022年其研发投入仅占营收的2.3%;目前中国市场占其总业务量的1/6。

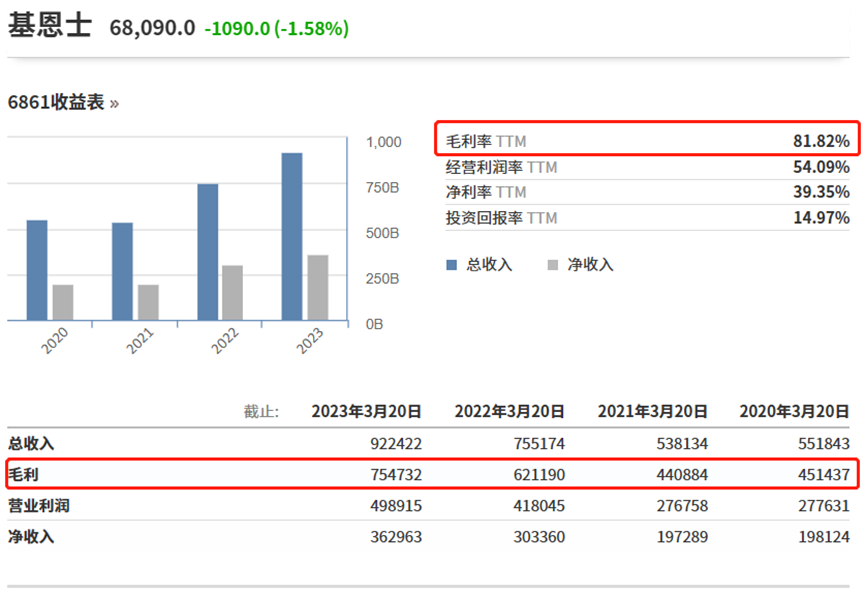

图源:英为财情

根据基恩士官网介绍:其产品包括光电传感器、光纤传感器、激光传感器、接近传感器、位移传感器、图像识别传感器等多种类型的传感器,也有测量系统、激光刻印机、显微系统以及单机式影像系统等终端设备。

曾经,在全球传感器产业中,基恩士一度被称为“隐形冠军”,但随着其近年来高额的营收、增长率、毛利率,目前已无法再低调,同时,根据福布斯发布的日本富豪榜,在2022年,基恩士的创始人滝崎武光已超越孙正义位居日本第二。

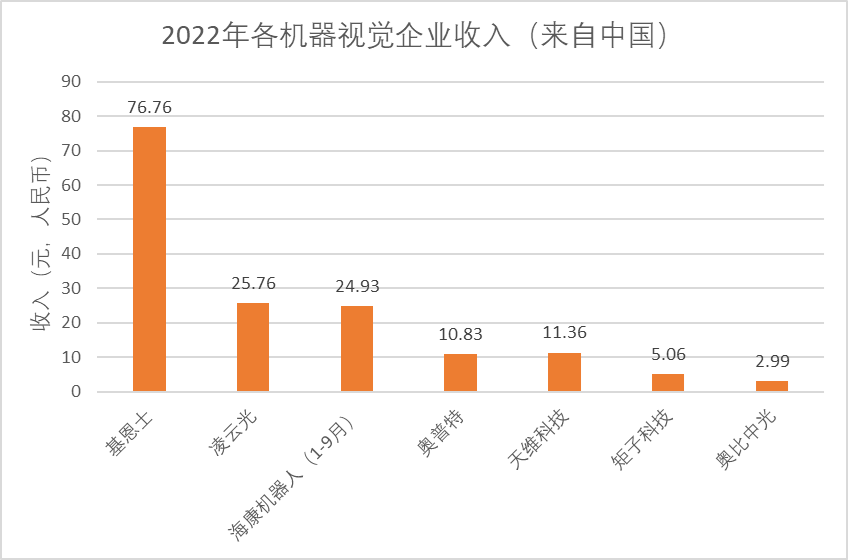

据笔者了解到,基恩士也被称为机器视觉龙头企业,其中国境内友商毛利率大致在30%-70%间,包括海康机器人(46.16%)、奥比中光(47.58%)、凌云光(36.97%)、奥普特(66.20%)、矩子科技(48.57%)、天准科技(40.55%)。

所以笔者比较好奇,为何基恩士可以一骑绝尘,常年达到80%的毛利率。接下来,本文就简单分析基恩士的业务模式、客户群体、内部管理模式,一窥探索其高毛利的秘诀。

(注:以上各企业毛利率均来自于各企业2022年报,其中海康机器人来自其招股书)

工程师级别的销售

+

全球直销

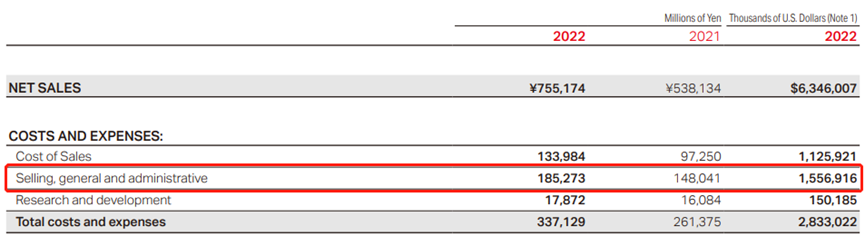

根据基恩士2022年报信息,其2022年总营收为63.46亿美元,销售和管理费用为15.57亿美元,占了24.5%。

图源:基恩士2022年报

可以看出,基恩士更侧重于将资金投入于销售和管理上。据日本经济新闻2019年报道,基恩士日本的员工平均年收入高达2088万日元(约合123万人民币),仅次于一家投资公司。同样,身处制造业,相比日本其他上市公司员工的年均收入600万日元,基恩士是他们的三倍还多。此外,业界有所谓“基恩士六成员工负责营业销售”的说法

而深挖基恩士的销售部门,据业内人士介绍,其销售人员拥有业内公认的高水平,很多都达到了工程师的水准——他们会直接走进客户的生产现场,迅速响应客户的产品需求。走访客户时,其销售人员会搜集客户的潜在需求,用“需求卡”的方式发送给产品策划部门,据估计,每个月公司都能收集到1000多张“需求卡”。

作为一家全球直销的传感器企业,基恩士已经在全球46个国家拥有230余个基地,积累了超过30万个业务合作伙伴。再细分,据日本学者的研究论文显示,“基恩士的客户中,90%以上是中小企业,从行业分布来看,电子电器占30%,汽车占15%,机械和食品各占10%,不依赖于特定客户和特定行业”。

对于坚持全球直销模式,基恩士创始人滝崎武光表示:“我们相信自己开发的产品就是本领域世界第一款高附加值产品,如果让代理商营销的话,肯定会陷入不断询价以及反复进行价格交涉之中。说实话,我认为代理商根本不知道商品的整体优势,更不可能将这种信息准确地传递给客户。而开发新产品需要很大投入,我们当然希望能将自己的设计理念毫无偏差地传递给客户。”

因此,在全球直销的布局下,加之专业的销售团队,基恩士高额的毛利率来源其实有迹可循。

专利不多

+

不做定制

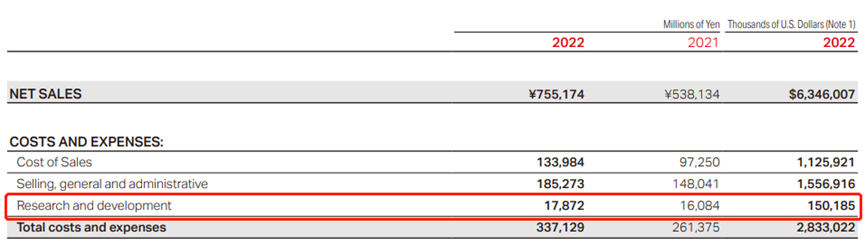

同样是根据基恩士2022年报信息,其总营收虽然达到了63.46亿美元,但研发仅为1.50亿美元,算下来其研发投入仅占营收的2.3%。

图源:基恩士2022年报

根据基恩士在2018 年公开的专利情况,其专利申请公开件数为127件、排名308位,其中获得专利仅为81件、排名第346位。作为全球机器视觉龙头,其专利数量并不多。不过值得一提的是,基恩士存在“一招鲜吃遍天”的实力,其70%的新产品在推出时为“世界首创”和“行业首创”。

另一方面,基恩士并不接受客户的定制生产,而是坚持经营能够完全自主研发的标准化产品,对于基恩士而言,相关人士透露,定制产品容易造成对客户形成严重依赖,逐步陷入受制于人的困境。

不过前文也提到,基恩士的销售团队相当专业,即使公司不做定制化产品,且在客户群体90%为中小企业的情况下,其依然能走到全球视觉龙头的位置。所以结合前后文可以猜测,基恩士拿下市场的诀窍是更努力地服务于客户。

近日笔者同业内人士也聊到,最好的技术或产品通常并不是最畅销的,因为刺激客户下单的因素并不是技术或产品的实力,而是他们得到的服务,以及在服务服务过程中如何加深客户对产品认知和了解——“给客户看一下午PPT,效率往往是最低的”。

从基恩士“需求卡”的模式和工程师级别的销售团队来看,虽然不做定制化产品,但从客户的角度出发,这也算是定制化服务。

结语

综上所述,基恩士的成功其实是可复制的,只是它对于其他传感器企业而言更像是一步“险棋”,尤其在传感器产业竞争不断加剧的今天,并非所有企业都能照基恩士的模式取得成功。

据笔者了解,去年就有研报用“对标基恩士”的方式对国内企业进行了分析,介绍道我国传感器企业也开始以“全面的产品矩阵、直销模式和高经营效率”运营公司。只是从今年的市场看来,国内机器视觉销量还是以基恩士为主,而在基恩士的业务中,中国市场也占了1/6。

2022年各机器视觉来自中国的收入(来源:各企业2022年报、招股书)

2022年基恩士来自中国的收入(来源:基恩士2022年报)

~END~

欢迎加入交流群

点评文章,讨论热点,分享观点